智谱万亿市值背后:ARR预期过满,估值溢价由何支撑?

智谱在六月的市场表现可谓惊艳,尤其是在大盘整体疲软的背景下,其股价不仅实现了短期翻倍,更在6月22日成功突破万亿港元市值大关。这一里程碑式的突破不仅超越了市场预期,也重新定义了国内AI企业的估值天花板。然而,在狂欢背后,我们需要冷静拆解其背后的定价逻辑:支撑万亿市值的核心究竟是其真实的商业增长能力,还是市场情绪的过度溢价?

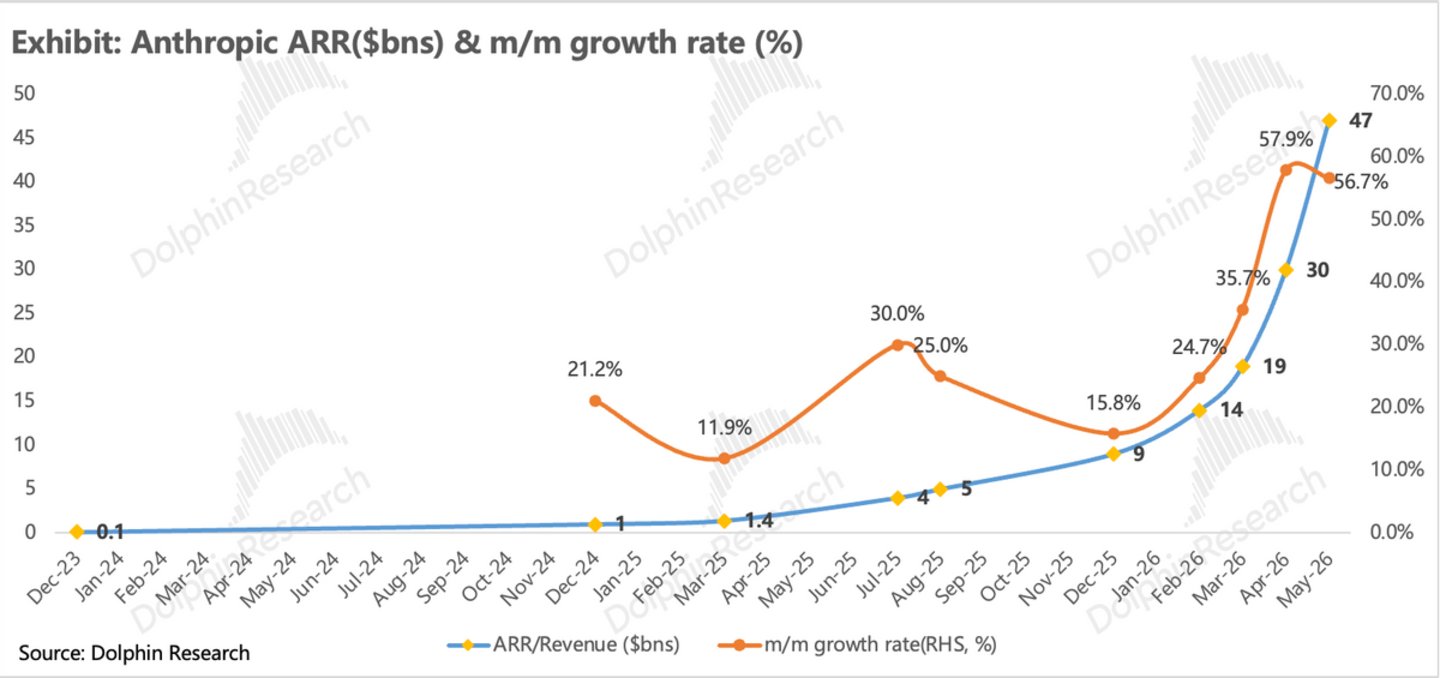

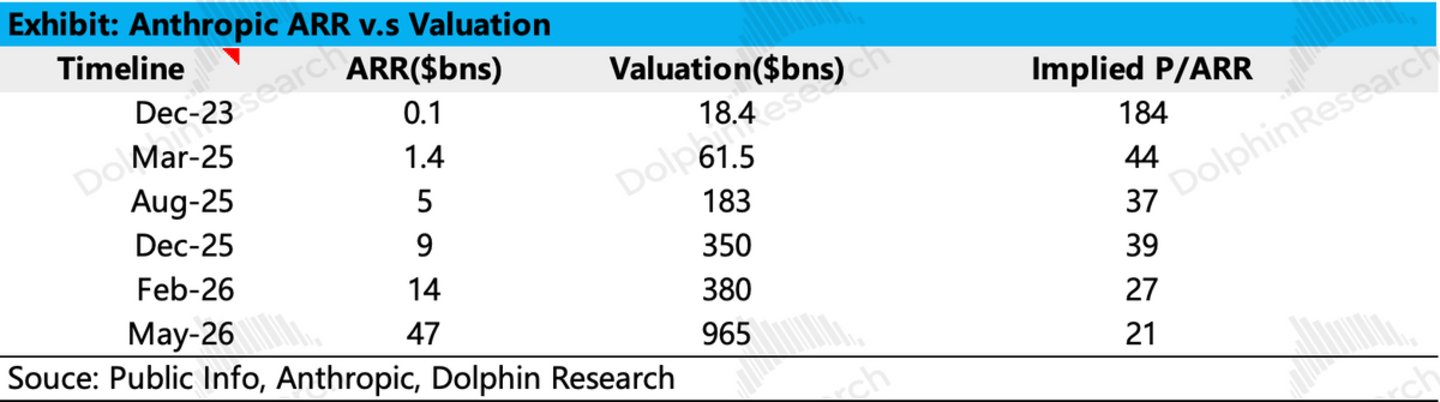

从估值对标来看,智谱早已从早期的To B商业模式对标中,晋级为直接对标海外巨头Anthropic的估值体系。Anthropic的收入增长率(ARR)在2026年初呈现出加速上涨的趋势,四月和五月的月增速均超过55%,这为智谱提供了巨大的想象空间。如果我们假设智谱复制Anthropic的增长节奏,用一年时间将ARR推至100亿美金,在Anthropic目前的P/ARR(市销率)倍数下,其估值约为600亿美金。然而,智谱当前的市值已达到1500亿美金,若沿用相同的估值倍数反推,这意味着市场隐含了智谱拥有约400亿美金的ARR,且三月至六月间的月增速需高达150%。这一数据显然超出了常规的商业增长逻辑。

进一步拆解,若采用Anthropic从10亿美金增长至50亿美金的历史增速(月均30%)进行推演,即使假设智谱当前ARR已达10亿美金,并在此后半年维持30%的月增速,其ARR在半年后达到50亿美金时,对应的估值才勉强触及1500亿美金。然而,智谱官方年报披露的ARR仅为2.5亿美金。要在三个月内从2.5亿美金激增至10亿美金,并在随后半年保持高增速,这一预期无疑过于饱满。尽管具体的ARR数据未公开,但从可观察的量价关系来看,智谱确实处于量价齐升的阶段,但这是否足以支撑万亿市值,仍存疑。

在“量”的方面,OpenRouter平台数据显示,智谱的Token调用量自2026年1月至6月月均增速为40%,但三月以来的增速已放缓至8%。这种波动与新模型的发布节点高度相关,每次新模型上线带来一个月的高强度调用后,流量便会回落。在“价”的方面,虽然GLM-5.2的API定价在表面上未变,但其计费模式从分层定价转变为混合定价,实质上实现了变相提价。智谱的模型定价已触及国产模型的天花板,这得益于其智能稀缺性带来的定价权,以及B端客户对生产力提升带来的高容忍度。相比之下,C端模式如豆包计划收费或OpenAI引入广告,往往招致用户反感。尽管量价齐升趋势确定,但这仍难以支撑ARR已达10亿美金的核心假设,因此,股价的大幅反弹更多源于估值溢价的扩张。

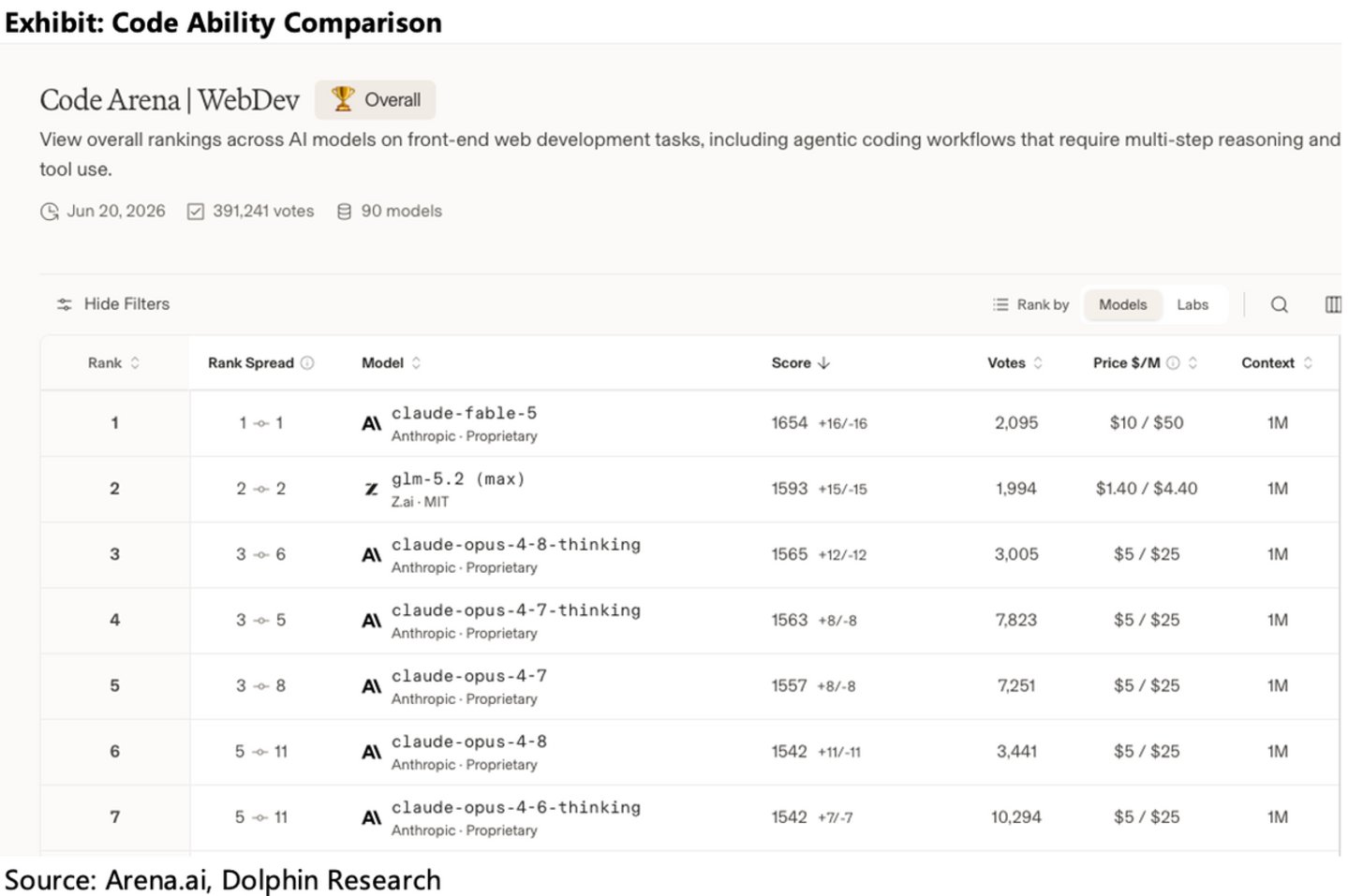

这种估值溢价具体体现在哪些方面?首先,GLM-5.2的技术突破是其核心支撑。作为拥有7,440亿参数的MoE模型,GLM-5.2在编程与长程智能体工作流方面表现突出,并在Artificial Analysis模型智能指数上位列全球第三、中国第一。在Arena.ai的测评中,其编程能力优于Opus 4.8,仅次于Fable 5。创始人唐杰甚至表示,智谱可能年内超越Anthropic。考虑到智谱API定价仅为Opus的1/4,这种高性价比极大提振了市场对国产模型替代的信心。

其次,中美开放叙事的对比形成了独特的估值加分项。当美国暂停顶级模型服务时,智谱同步推出了MIT许可的开源版本。这种“美国封闭、中国开放”的叙事短期内拉升了估值。尽管这种封禁具有窗口期,且GLM-5.2的实际体验仍略逊于Opus 4.8,需求转化有限,但从长远看,若前沿模型被视为地缘博弈的战略资产,智谱作为中国唯一的顶尖模型厂商,享受更高估值溢价具有合理性。

最后,极窄的流通盘放大了稀缺性。上市首日流通股本不足3%,叠加被动资金需求,短期价格弹性极大。尽管下半年锁定期陆续解除,流通盘将扩大,但当下的稀缺性确实推高了股价。综合来看,即便在乐观情形下,假设2026年底智谱ARR达到17.3亿美金,其P/ARR倍数仍高达80倍,接近Anthropic同期的两倍。这表明,当前市值已透支了部分未来增长预期,投资者需理性看待这一万亿市值背后的真实含金量与风险。