国产光刻机若卖白菜价:爱国情怀下的产业自杀逻辑

破除“白菜价”迷思:光刻机不是自来水

近期,围绕中国国产光刻机的讨论中,一种观点在社交平台上广泛流传:既然光刻机是国家的战略性基础设施,类似于供电和供水,那么一旦研发成功,就应以接近成本价甚至亏本价销售,旨在通过低价策略挤压国际巨头ASML、尼康和佳能的生存空间,最终实现民族产业的胜利。

这种论述看似逻辑自洽且充满正义感,但其底层逻辑存在致命缺陷。它将光刻机这一处于技术前沿的高精尖设备,错误地类比为技术早已成熟、工艺高度标准化的公用事业。这种类比不仅忽略了产业本质的差异,更可能对刚刚起步的中国半导体设备产业链造成不可逆的伤害。

技术迭代的残酷真相:高研发投入的刚性需求

首先,我们需要厘清“基础设施”在光刻机领域的真实含义。对于火电、自来水处理等成熟行业,其核心技术在过去几十年间并未发生颠覆性变革,规模化复制即可维持运营,因此压低价格、让利于下游是合理的商业选择。然而,光刻机处于物理学与工程学的极限边缘,属于典型的“活体”技术系统。

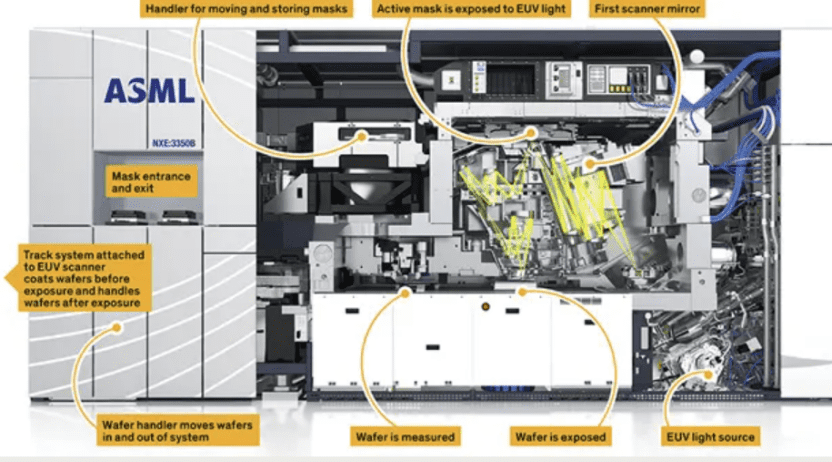

从193纳米浸没式技术到极紫外(EUV)技术,再到正在推进的高数值孔径(High NA)EUV,每一次节点的推进都意味着对光源、镜头、工件台、掩模等核心子系统的彻底重构。以ASML为例,从立项EUV到首款量产机型NXE:3300B交付,耗时约17年,投入高达90亿美元。更关键的是,这并非一次性投入,而是持续不断的巨额消耗。根据2025年财报数据,ASML全年净销售额327亿欧元,净利润96亿欧元,研发投入高达47亿欧元,研发占比长期维持在14%-15%的高位。

这意味着,ASML每赚取100元,就有约15元必须立即回流至下一代技术的研发中。如果当年ASML遵循“白菜价”策略,将利润压缩至极限,那么今天的全球半导体产业恐怕将永远停滞在7纳米节点,无法进入更先进的制程时代。

国资逻辑的再审视:并非无底洞的输血机器

支持“白菜价”的另一论据认为,光刻机投资方多为国资或华为等产业链巨头,财务回报并非首要目标,因此无需通过高利润来维持生存。这一观点同样低估了现代产业基金的运作逻辑。

尽管大基金一期至三期累计投入数千亿元,3440亿元的三期规模看似庞大,但每一笔资金都必须遵循资产负债表原则,在五年至十年的周期内实现价值增值与循环。地方政府引导基金(如上海、深圳、北京等地的产业基金)更是面临着严格的考核压力。

若国产光刻机整机厂被定义为“微利”或“亏损”项目,将面临严重的融资困境。当上海微电子等整机厂需要未来三年投入数百亿进行光源系统和精密光学研发时,若无法向大基金或科创母基金提供清晰的投资回报预期,资金通道必将收缩。最终结果要么是财政资金直接兜底,将企业变成纯粹的财政供养单位,失去市场竞争力;要么是研发中断,技术迭代停摆。

光伏行业的警示录:低价竞争的系统性崩盘

中国光伏行业过去三年经历的价格战,为“低价制胜”论提供了惨痛的反面教材。从2022年至2025年,光伏组件价格从每瓦2元暴跌至0.6元,硅料价格从30万元/吨降至5万元/吨。中国光伏行业协会数据显示,2025年前三季度,光伏主产业链亏损总额高达310.39亿元。

这种“卖得越多亏得越多”的恶性循环,直接导致企业砍掉研发投入,技术创新停滞,人才流失。原本应由技术代差决定的行业格局,被异化为拼现金流的零和博弈。隆基绿能、通威股份、TCL中环等行业龙头业绩大幅下滑,正是这种非理性竞争的直接后果。LCD面板、新能源汽车等行业也曾重蹈覆辙,产能出清过程痛苦且漫长。

供应链的传导效应:牵一发而动全身

光刻机的制造从来不是单一企业的行为,而是基于全球协作网络的复杂系统工程。ASML仅负责整机集成,其核心部件来自蔡司(光学系统)、Cymer(光源)以及数百家欧美日精密制造商。中国正在构建的,正是类似的本土供应链网络。

上海微电子28纳米浸没式光刻机的国产化率已超90%,背后是华卓精科(磁悬浮双工件台)、科益虹源(ArF准分子激光器)、长春光机所(物镜镜片)等数十家上游企业的支撑。这些企业同样需要巨额研发投入来维持技术迭代。

若整机厂被舆论绑架实行“白菜价”,压力必将向上游传导。双工件台的报价从千万级压至数百万级,激光器毛利从40%降至10%,将直接切断上游企业的研发资金来源。最终,整条本土供应链将在亏损边缘挣扎,下一代光刻机的研发将成为无源之水。这种策略不仅未能压制对手,反而摧毁了自己最核心的盟友。

市场现实的冷静分析:价格并非竞争核心

关于“低价可压制ASML”的论断,在光刻机领域并不成立。目前,ASML与中国国产设备之间并不存在完全重叠的价格竞争区间。

ASML的EUV设备均价约1.5亿美元,High NA EUV高达3.5亿-4亿美元,台积电、英特尔等客户争夺的是产能和工艺代差,而非单纯的价格。上海微电子目前主力产品为90纳米至28纳米浸没式DUV,与ASML卖给中国大陆的1980Di等成熟设备存在竞争。

然而,即便在成熟制程,决定客户采购决策的也不是绝对单价,而是综合成本,包括良率、产能、维护服务及备件供应。ASML凭借全球服务网络和多年积累,在客户心中的“每片晶圆综合成本”更具优势。上海微电子目前的产能(如SSA800/10i每小时10片)与ASML同类机型(每小时170片)之间存在巨大工程化差距。客户在确保高端产线(如2纳米)使用ASML的同时,可能会采购国产设备用于成熟制程,但这绝非因为国产设备便宜,而是出于供应链安全的考量。

理性定价:构建良性产业生态的唯一路径

那么,国产光刻机的合理定价应当是多少?业内普遍观点认为,维持40%-50%的毛利率是支撑持续研发的健康区间。参考ASML的长期表现,这一毛利水平已被全球资本市场验证。上海微电子的28纳米浸没式光刻机预估单价在4亿-5亿元人民币,虽低于ASML同类机型,但并非数量级差距。

这种定价策略具有双重战略价值:一方面,给予整机厂合理的利润空间,保障对上下游供应商的及时付款和研发支持;另一方面,让大基金等投资者看到回报,实现资金的良性循环,投向下一代技术攻关。

在中国Fab厂面临《MATCH法案》等出口管制、国产替代从“性价比选择”变为“唯一选择”的背景下,国产光刻机拥有显著的定价权。滥用这种定价权去搞“白菜价”,是典型的零售思维误用。在资本密集型、长周期的半导体产业,胜利不属于最便宜的玩家,而属于那些能持续拿出下一代产品的企业。

让国产光刻机赚到它应得的利润,不是贪婪,而是对产业链负责,是对国家长期科技战略的尊重。摒弃情绪化的定价口号,回归理性的产业逻辑,才是中国半导体走向真正突围的必由之路。