三星为何放弃中国家电?2026年巨头转型的底层商业逻辑深度解析

2026年5月6日,一则简短的公告在三星电子中国官网悄然发布,却在中国乃至全球科技圈引发了轩然大波。三星电子宣布,经慎重研究,决定在中国大陆市场停止销售电视、显示器、空调、冰箱等所有家电产品。这一消息犹如一颗投入平静湖面的石子,激起了层层涟漪,但外界对此的解读却往往陷入误区。许多人第一时间将其解读为这家韩国科技巨头在中国市场的全面溃败,认为其品牌力正在衰退。然而,如果我们透过现象看本质,结合最新的财务数据和行业深度分析,会发现这其实是一场基于利润导向、资源优化配置的清醒战略撤退。事实恰恰相反,此时的三星电子正处于其商业帝国的巅峰时刻,市值已突破1万亿美元大关,其背后的核心驱动力正是那些被家电业务遮蔽光芒的半导体引擎。

要理解三星为何选择在此时退出中国家电市场,必须首先审视其内部的财务结构。就在公告发布前不到一个月,三星电子公布了2025年全年的财报,数据之惊艳令人咋舌。全年销售额达到333.6万亿韩元,同比增长10.9%;而营业利润更是高达43.6万亿韩元,同比飙升33.2%。这惊人的数字背后,真正的功臣并非我们熟知的手机或电视,而是半导体业务。2025年全年,三星半导体事业部(DS)贡献了约24.9万亿韩元的营业利润,这一数字占到了集团整体利润的一半以上。这种“一家独大”的利润结构在三星的发展历史上极为罕见,也直接决定了集团的资源分配逻辑。

让我们将目光聚焦到具体的业务部门对比上。在2025年第四季度,三星半导体部门DS的销售额为44万亿韩元,营业利润高达16.4万亿韩元。而与此同时,负责手机、电视和家电等整机业务的设备体验部门(DX),虽然销售额也达到了44.3万亿韩元,与DS部门几乎持平,但其营业利润仅为1.3万亿韩元。两者之间的利润差距竟然超过了十倍。这种巨大的反差揭示了一个残酷的商业现实:芯片有多赚钱,家电就有多不划算。在全球存储芯片市场,三星占据了DRAM约40%、NAND闪存约35%的份额,稳居世界第一。这种寡头地位赋予了三星极强的议价权,就在2026年4月,三星更是宣布DRAM价格较第一季度再次上涨30%,此前的第一季度价格已上调一倍。作为上游核心厂商,三星正在收割整个行业的红利。

与三星在半导体领域的“躺赚”形成鲜明对比的,是中国家电市场的惨烈“内卷”。以电视市场为例,洛图科技(RUNTO)的数据显示,2025年中国电视市场品牌整机出货量为3289.5万台,其中本土品牌的市占率高达惊人的94.1%。三星、索尼、飞利浦、夏普这四大外资品牌的全年出货总量加起来甚至不足100万台。海信、TCL、小米、创维、长虹、海尔、康佳、华为,这八大本土厂商构成了绝对的主导力量,在大屏化、高端化以及新技术普及速度上,远超外资品牌。洛图预测,2026年中国电视市场出货量将进一步降至3012万台,同比再降8.4%。这种趋势表明,外资品牌在中国市场的生存空间已被极度压缩,甚至可以说是被“边缘化”。

造成这一局面的深层原因,在于中国家电市场正处于存量市场的持续萎缩阶段。从2016年彩电市场接近5000万台的峰值算起,至今市场规模已萎缩了近四成。行业分析人士指出,国内房地产市场从2020年年销售1200万套的高点,跌至目前约200万套的水平,结婚人数也从十年前的1300万对降至700万对。家庭数量的减少直接导致了家电作为“客厅刚需”的逻辑瓦解。当新增需求枯竭,而存量更新又受到经济环境和消费观念转变的双重抑制时,原本就微利的家电业务变得更加难以为继。

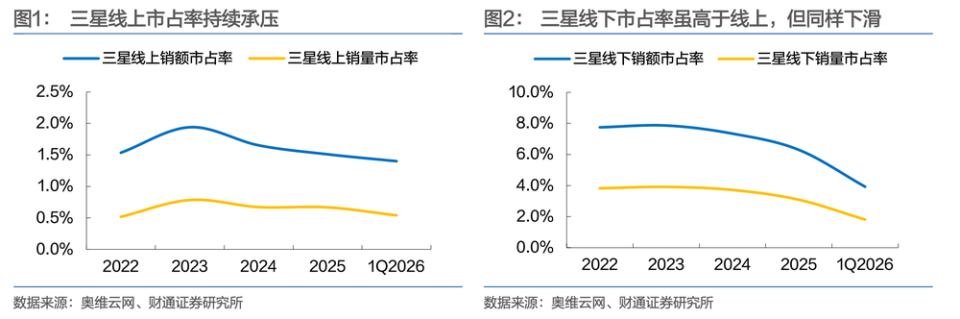

三星电子的家电板块财务表现,更是直接解释了“为什么要果断撤”的必要性。2025年全年,三星影像显示与生活家电部门合计录得约2000亿韩元的营业亏损,这是该部门成立以来首次出现亏损。将视角缩小到中国区域,情况同样不容乐观:三星电子中国2025年的净利润同比下滑44%,降至1681亿韩元。进入2026年第一季度,三星在中国全渠道的市占率进一步下滑。在线上渠道,其销售额市占率已降至1.40%,而竞争对手TCL和海信的市占率分别高达17.59%和20.72%;在线下渠道,三星的销售额市占率也降至3.93%。当一个市场的收入持续萎缩,市场份额被不断蚕食,最终连利润都变成负数时,这就不仅仅是一个需要“努力经营”的问题,而是一笔纯粹的“赔钱买卖”。

退出家电零售市场,并不等同于三星离开中国。相反,这是一次战略重心的精准转移。三星放弃的是终端产品的零售业务,而将资源集中在了芯片、存储和面板这些利润率更高、技术壁垒更深的领域。截至2025年底,三星在华累计投资已近567亿美元,其中尖端产业投资占比近90%。西安的NAND闪存工厂承担了全球约40%的产能,苏州的OLED模组工厂持续为全球手机品牌供货,北京、南京、深圳等地的研发中心也在正常运转。这种“前店后厂”模式的转变,使得三星能够以更轻的资产撬动更大的价值。

不擅长就撤,把有限的资源放在自己真正有优势的地方,这是全球化公司应有的理性。三星并非第一个这样做的,索尼也是一个典型的案例。今年初,索尼与TCL成立了一家合资公司,这家由TCL控股51%的合资公司将全权负责索尼的家电业务。索尼和三星一样,正在将资源聚焦在游戏、音乐等现金奶牛业务上。这种战略调整并非认输,而是一家成熟公司在局部战场落败后的清醒选择。它标志着家电行业的竞争逻辑已经发生了根本性变化:从过去的规模扩张、品牌溢价,转向了技术壁垒、供应链控制和极致成本控制。

对于中国本土品牌而言,三星的退出实际上是一个信号,预示着中国家电市场将进入更加激烈的“独角戏”时代。海信、TCL等品牌在掌握核心技术、提升品牌溢价方面已经具备了与国际巨头正面抗衡的实力。未来,中国家电市场将不再是被外资品牌主导的“角斗场”,而是本土企业技术迭代、品牌升级的主舞台。然而,挑战依然存在。房地产市场的低迷、人口结构的变化以及消费预期的不确定,都将考验本土企业的韧性。如何在存量市场中挖掘增量,如何通过技术创新提升产品附加值,将是未来几年中国家电企业需要持续面对的课题。

从更宏观的产业视角来看,三星的决策反映了全球科技产业分工的进一步细化。随着摩尔定律的放缓,终端产品的利润空间被压缩,而上游核心零部件的壁垒却在不断抬高。存储芯片、显示面板等上游环节,成为了决定整个行业利润分配的关键。谁能掌握核心技术,谁就能掌握定价权。三星通过放弃低利润的整机业务,专注于高壁垒的上游产业,实际上是在构建一道更深的护城河。这种策略不仅适用于家电行业,对于整个消费电子产业链都具有重要的借鉴意义。

三星在中国家电市场的退场,是一堂生动的商业战略课。它告诉我们,在商业竞争中,没有永远的赢家,只有永远的理性。当外部环境发生剧变,内部资源无法匹配时,果断的战略收缩往往比盲目扩张更需要勇气。三星的退出,不是失败的终点,而是其全球化战略调整的新一页。对于行业观察者而言,透过这一事件,我们看到的不仅是三星的兴衰,更是整个科技产业在周期性波动中寻求最优解的必然过程。未来的竞争,将不再是简单的规模之争,而是技术深度与战略决心的较量。