闻泰科技退市危机:控制权崩塌下的本土化自救路径

资本市场的至暗时刻

曾经被视为产业转型教科书案例的闻泰科技,如今正站在退市的边缘。这场由一场豪赌引发的危机,并非始于市场的偶然波动,而是源于全球化半导体体系中最为脆弱的政治与法律链条断裂。

2018年至2020年,闻泰科技以338亿元的巨额成本,分三次收购动作,最终完成了对荷兰安世半导体(Nexperia)100%股权的掌控。彼时,市场普遍认为这是中国科技企业借道海外优质资产实现“换道超车”的典范。安世半导体作为功率半导体的老牌劲旅,其客户名单覆盖了大众、宝马、华为、苹果等全球顶级巨头,且精准卡位新能源汽车与光伏风电的爆发风口。然而,当时谁也没有预料到,当一家中国企业的命运深度绑定进欧美主导的半导体生态时,其控制权将不再完全掌握在自己手中。

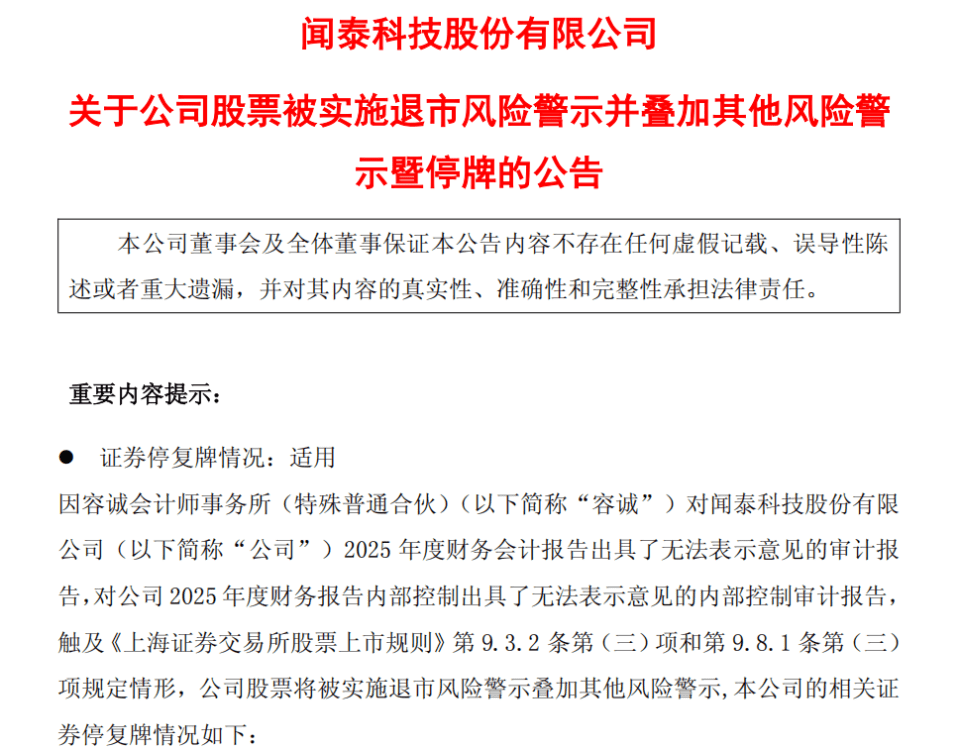

从美国将闻泰列入实体清单,到后来推出的“50%股权穿透规则”,再到荷兰司法层面的深度干预,安世半导体迅速从闻泰的“核心资产”异化为一颗定时炸弹。2025年,随着会计师事务所对年报出具“无法表示意见”,闻泰科技正式被贴上“*ST”的风险警示标签。这不仅仅是一个股票简称的变更,更标志着公司资本信用体系的崩塌。曾经支撑其高估值的半导体业务,如今却成了拖累其生存的沉重包袱。

控制权失守的蝴蝶效应

危机的具象化爆发始于2026年3月。安世中国突然发布致客户信,披露自3月3日晚间起,安世荷兰方面批量禁用了中国区员工的办公账号。这并非一次简单的内部IT管理失误,而是整个半导体协同体系的瘫痪。

在高度全球化的半导体行业,SAP、Office365等系统不仅是办公工具,更是连接订单、生产、供应链与交付的核心神经。一旦权限被切断,工厂的生产调度、库存管理、订单确认将陷入停滞。据内部消息透露,类似的小规模权限切割早在2025年10月就已出现,但直至2026年3月,事态才全面升级,直接冲击到封测产线的运行节奏。

这一系列动作的根源,在于美国商务部工业与安全局(BIS)在2025年9月29日推出的“50%股权穿透规则”。该规则规定,若被实体清单企业持股超过50%,其子公司将自动适用同等出口限制。由于闻泰间接持有安世100%股权,安世瞬间被卷入美国出口管制体系。几乎同时,荷兰经济部下达部长令,冻结了安世及其全球30个主体的重大调整能力,包括资产、知识产权与人员变动。

这种“冻结”在半导体行业是致命的。研发、晶圆制造、封测、认证,本是一体化全球协作链条,一旦组织运作被强制中断,业务便无法单纯依靠“变慢”来应对,而是直接失效。

随后的司法进程更是加速了权柄的旁落。安世外籍高管向荷兰企业法庭提交紧急请求,导致闻泰迅速丧失了对安世境外主体的实际控制权。创始人张学政在安世的相关职务被暂停,闻泰仅保留了股东层面的经济收益权。2025年10月18日,在安世通知停止支付中国员工工资并切断系统权限后,闻泰科技被迫接管国内生产,宣布不再接受海外母公司指令。至此,原本一体化的“安世”被硬生生割裂为“安世中国”与“安世荷兰”两个截然不同的实体。

尽管2025年10月底中美经贸谈判曾短暂缓和局势,美国暂停了“50%股权穿透规则”,荷兰也暂停了部长令,但根本问题并未解决。2026年1月,荷兰企业法庭正式启动调查,针对闻泰的临时限制措施依然有效。这意味着,无论外部规则如何松动,闻泰在法理上依然被挡在门外,无法恢复对安世核心资产的正常控制。

财务数据的溃败与审计黑洞

控制权的丧失,迅速在财务报表上投下了巨大的阴影。2025年,闻泰科技年报被容诚会计师事务所出具“无法表示意见”的审计报告,这一决定直接触发了股票风险警示机制。

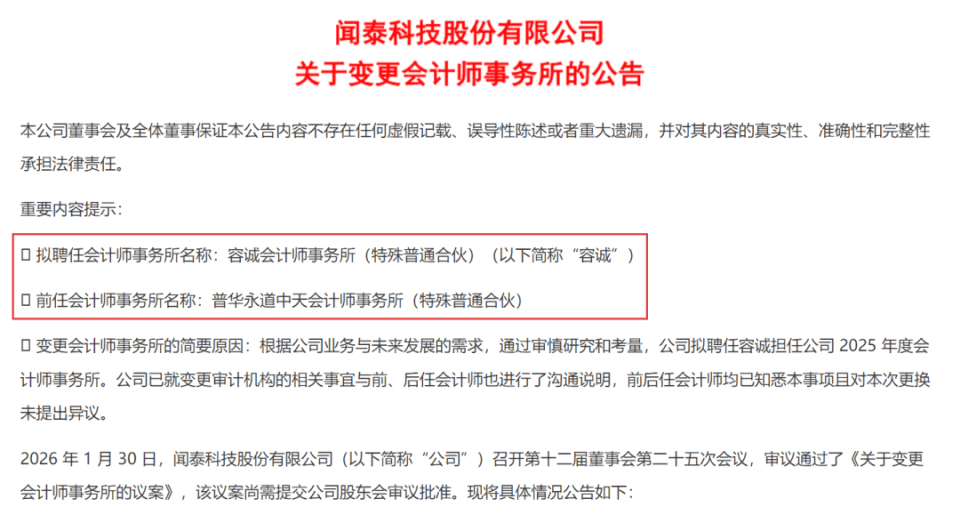

容诚会计师事务所的“毫不留情”耐人寻味。2026年1月,闻泰刚刚将审计机构从普华永道中天更换为容诚。按照资本市场惯例,更换审计师的“磨合期”往往意味着双方会给予一定的缓冲空间。然而,容诚直接给出了“无法表示意见”,说明问题严重到连审计机构都无法获取充分、适当的审计证据。

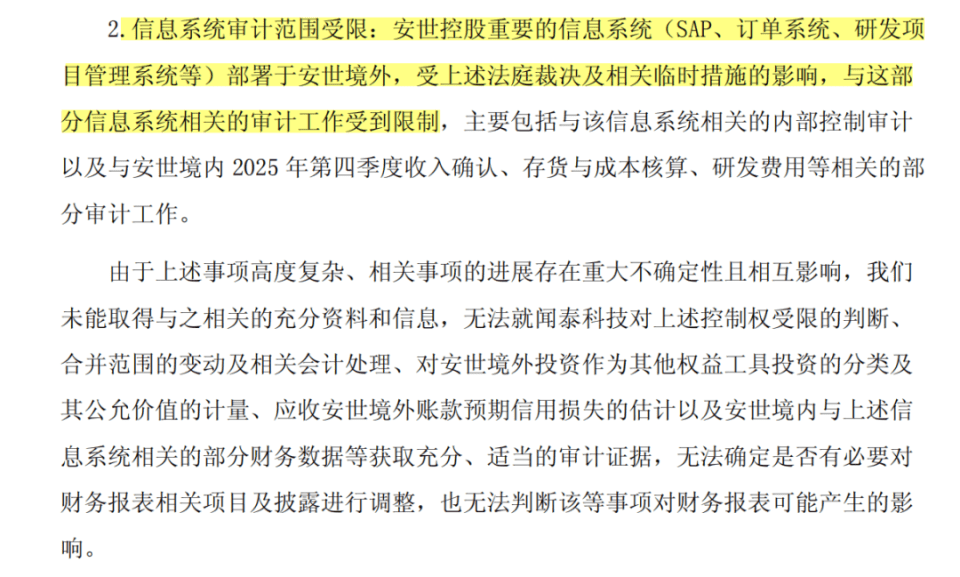

问题的核心依然锚定在安世。受荷兰法庭裁决影响,闻泰自2025年10月1日起,不再将安世境外主体纳入合并报表范围。然而,安世的核心信息系统——SAP、订单系统、研发管理系统等均部署在境外。审计机构无法核查这些系统内的收入确认、存货成本及研发费用等关键数据,导致整个财报的可靠性存疑。

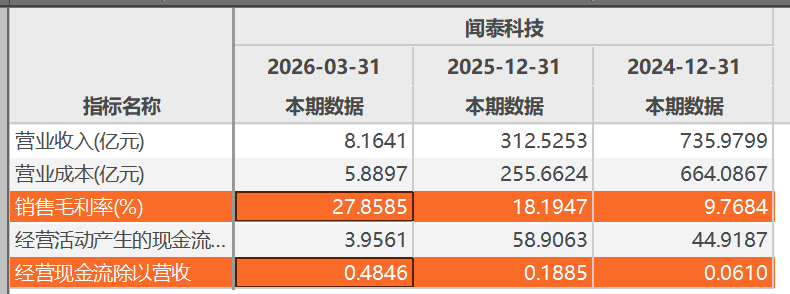

财务数据的崩盘是惨烈的。2025年,闻泰营收跌至312.53亿元,同比下滑近六成,归母净利润巨亏87.48亿元。2026年一季度,营收进一步缩水至8.16亿元,同比暴跌93.77%,亏损1.89亿元。对于一家曾经年营收数百亿的企业而言,这种断崖式下跌几乎等同于“失血性休克”。

更深层次的隐患在于应收账款。截至2025年底,闻泰对应收安世境外主体账款仍有14.08亿元,且未计提坏账准备。在双方关系极度恶化的背景下,这笔款项的回收前景充满不确定性,随时可能成为压垮骆驼的最后一根稻草。

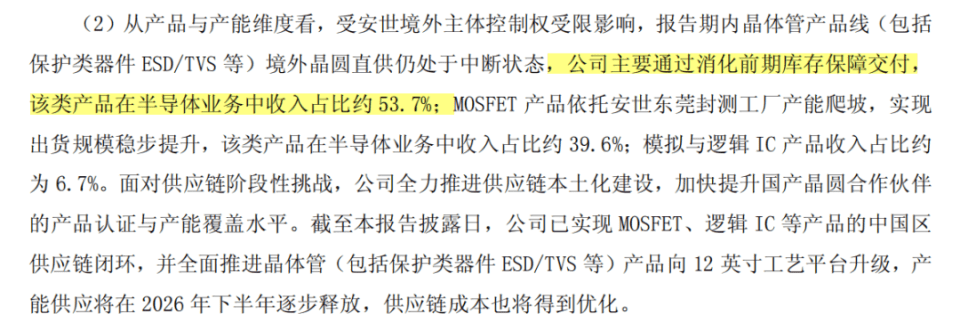

此外,核心产品线的断供也加剧了财务危机。晶体管产品线(ESD、TVS等)收入占比高达53%,但由于境外晶圆直供中断,公司只能依靠消化前期库存维持交付。库存终将耗尽,一旦产品交付受阻,市场份额的流失将是不可逆的。

本土化自救的破局之道

尽管身处至暗时刻,闻泰科技并未选择躺平。在被迫剥离了大部分海外高风险资产后,公司剩下的业务结构反而呈现出一种“瘦身”后的聚焦状态。

2026年一季度,闻泰剩余业务的毛利率高达27.86%,远超前两年的9.77%和18.2%。这一数据反转说明,虽然规模收缩,但留下的资产盈利能力显著增强。同时,经营现金流对营收的比率接近50%,显示出公司在业务大幅收缩的情况下,仍具备较强的现金回流能力。这为后续的自救提供了宝贵的弹药。

在业务恢复方面,MOSFET产品线成为了一大亮点。作为新能源汽车与工业电源管理的核心器件,MOSFET依托安世东莞封测工厂,产能爬坡顺利,2026年一季度收入占比已达39.6%。更关键的是,闻泰正在加速构建完全本土化的供应链闭环。

闻泰科技已于4月16日在上海全资设立“闻世芯(上海)半导体有限责任公司”,经营范围直接覆盖半导体器件专用设备制造。这一动作标志着战略重心的根本性转移:从依赖全球协同转向构建独立可控的本土体系。

同时,供应链升级也在同步进行。公司正全面推进晶体管产品向12英寸工艺平台升级,预计2026年下半年逐步释放产能。这意味着,闻泰试图在技术上缩小与国际先进水平的差距,减少对境外代工资源的依赖。

市场红利与时间赛跑

闻泰的自救并非孤军奋战,中国庞大的新能源市场为其提供了难得的缓冲空间。2025年,中国新能源乘用车销量突破1563万辆,渗透率升至45.5%。随着汽车电动化、智能化程度的加深,单车半导体价值量从传统燃油车的550美元飙升至纯电动车的1600美元,其中功率半导体占比超过40%。

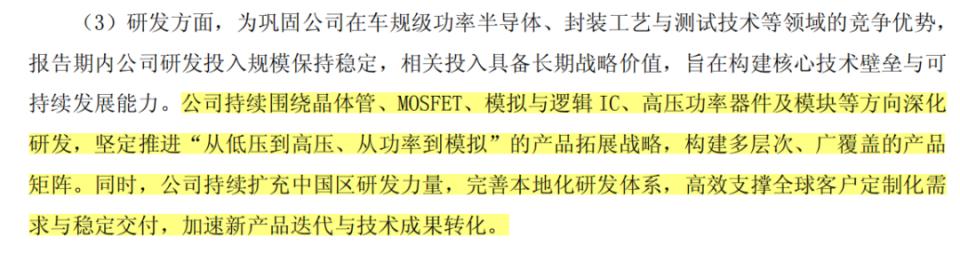

这一巨大的增量市场,正是闻泰急需的“救命稻草”。只要能在国内建立起稳定的产能与良率,闻泰就有机会依托本土客户快速重建订单体系。公司一季报中也明确,将继续深化研发,围绕晶体管、MOSFET、模拟与逻辑IC等方向推进“从低压到高压、从功率到模拟”的产品拓展战略。

然而,这场自救本质上是一场与时间的赛跑。半导体行业的特性决定了它无法通过“短跑”翻盘。供应链的本土化重构、客户认证的重新通过、工艺稳定性的验证,每一项都需要长期的投入与耐心。闻泰面临的挑战不仅是眼前的控制权危机,更是如何在断奶后,重新培育出一套能够独立运转的本土半导体生态。

如果中国本土半导体产业链能在未来几年内真正补上晶圆制造、高端设备与材料等关键环节,闻泰或许能凭借现有的客户基础与产品储备,在废墟上重建堡垒。反之,若供应链本土化受阻,这场危机恐将彻底终结这家曾经辉煌的巨头的历史。

行业镜鉴与未来展望

闻泰科技的遭遇,是中国科技企业在全球化进程中遭遇地缘政治冲击的一个极端样本。它揭示了在高度互联的全球产业链中,单一环节的控制权缺失可能引发的系统性风险。当商业逻辑遭遇政治博弈,企业的生存逻辑将被彻底重构。

对于整个中国半导体行业而言,闻泰的教训是深刻的。它提醒我们,依赖海外技术授权、依赖海外工厂、依赖海外市场构建的“大而不强”的模式,在极端环境下极其脆弱。真正的核心竞争力,必须建立在自主可控的供应链体系之上。

未来几年,随着地缘政治格局的持续演变,类似闻泰的“脱钩”与“再耦合”现象可能会更加频繁。企业需要重新审视全球化战略,从追求规模效应转向追求安全与韧性。对于闻泰来说,能否熬过这场危机,不仅关乎其自身的生死存亡,也将在一定程度上测试中国本土半导体产业链的抗压能力与补链能力。

目前的迹象显示,闻泰正试图在绝境中杀出一条血路。通过聚焦高毛利业务、加速供应链本土化、依托国内新能源市场红利,它正在努力构建一个新的生存支点。虽然前路依旧布满荆棘,但只要造血能力尚存,只要市场空间未灭,翻盘的火种就依然可以被点燃。

这场关于控制权、审计风险与产业转型的博弈,尚未落下帷幕。闻泰的下一步棋,将是中国科技企业在逆全球化浪潮中,如何平衡安全与发展、如何从“借船出海”转向“造船远航”的关键一役。