AI算力爆发引爆磷化铟危机:供需缺口超50%背后的深层博弈

铟金属:从边缘小透明到AI时代的战略核心

在有色金属的浩瀚星图中,铟曾长期扮演着一个不起眼的配角。全球年消费量不过2000吨出头,其核心应用场景几乎被平板显示领域的ITO靶材所垄断。在这种相对稳定的供需平衡下,铟的市场价格常年处于低位徘徊,波动幅度极小,鲜少引起市场剧烈震荡。然而,这一局面在2026年遭遇了根本性的逆转。

数据的变化最为直观:年初起步时,铟价约为2800元/千克,短短两个月内,价格一路飙升,1月突破4750元,2月更是强势突破4900元大关。至3月中旬,均价已站稳在4950元/千克的高位,创下近十年来的最高记录。这并非传统面板需求复苏的简单结果,背后的真正推手是人工智能数据中心的疯狂扩张。市场传导链条清晰而残酷:AI数据中心的算力需求激增,直接拉动高速光模块的订单,进而倒逼磷化铟衬底的需求,最终将压力传导至最上游的铟金属环节。

在这一链条中,每一个环节的需求量都在经历翻倍式的增长。而被挤压在通道最狭窄处的那个瓶颈,正是磷化铟。这种半导体材料的紧缺程度,正在重塑整个光通信产业的竞争格局。

技术依赖:为何AI数据中心离不开磷化铟

要理解磷化铟的稀缺性,首先必须剖析AI数据中心内部的数据吞吐机制。在一个标准的机架中,需要部署数百个光模块;而在超大规模的数据中心,这个数字则是数百万计。这些光模块的核心功能是将电信号转换为光信号,而这个转换过程的关键器件是激光器。

在AI数据中心普遍采用的1310nm和1550nm高速光模块中,无论是EML(电吸收调制激光器)还是CW(连续波)激光器,其制造过程都必须在磷化铟衬底上通过外延生长半导体层来完成。换言之,没有磷化铟衬底,就无法制造出高性能的高速光模块,AI数据中心的“神经脉络”将无法打通。

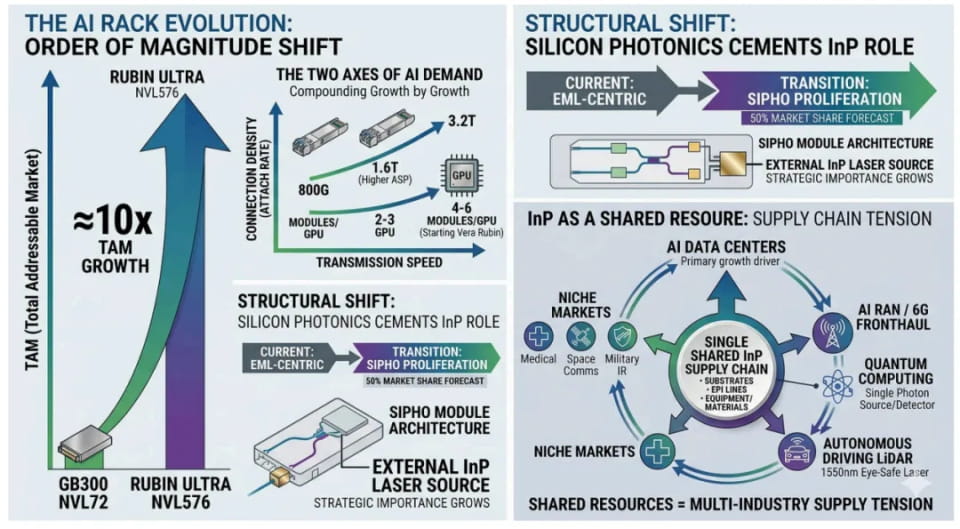

技术迭代非但没有削弱这种依赖,反而通过架构变革将其锁得更加紧密。随着CPO(共封装光学)技术的普及,光引擎被紧挨着ASIC芯片放置,以降低功耗并提升传输效率。然而,光引擎内部温度极高,传统的激光器根本无法在此环境下稳定工作。业界目前的解决方案是将激光器“拉”出来,单独制作成外部激光源,而这个外部光源的核心,依然是基于磷化铟的CW激光器。

更关键的是计量单位的根本性迁移。在可插拔光模块时代,激光器需求是按照“模块数量”来计算的。但在CPO时代,架构发生了质变:一个交换芯片上挂载多个光引擎,而每个光引擎内部又包含多个通道。这意味着,激光器需求变成了按“通道数”计算。量纲的改变,使得单位算力所需的光芯片数量呈指数级增长。

速率跃迁:1.6T时代单模块消耗翻倍

市场最初关注的是磷化铟需求的总量逻辑。根据LightCounting的预测,用于AI集群的以太网光模块及CPO市场,2025年规模约为165亿美元,2026年将激增至260亿美元,连续两年保持60%的同比增速。这个巨大的市场池子足以让上游材料企业受益。

然而,真正让产业链感到神经紧绷的,是隐藏在速率升级中的“翻倍效应”。光模块的传输速率从800G向1.6T迈进,不仅仅是速度的提升,更是通道结构的重组。800G光模块通常由4条光通道组成,而1.6T光模块则需要8条通道。每一条通道背后,都必须配备独立的磷化铟收发器件。

这一变化意味着,从800G切换到1.6T,每个光模块消耗的磷化铟材料几乎翻了一番。市场往往容易关注光模块总销量的增长,而忽视了单个模块“单位消耗”的倍增。这种微观层面的放量,其冲击力往往比宏观总量的扩张更为猛烈,也更容易被资本市场低估。

高盛的测算进一步印证了这一观点:从GB300 NVL72架构演进到Rubin Ultra NVL576架构,光模块的总潜在市场规模增长了近十倍。这并非简单的市场扩容,而是单个机架内光模块的价值量被彻底重估。业界将这种现象称为“附着率”的提升:在GB200/300时代,平均每GPU配置2-3个光模块;而在未来的Vera Rubin时代,这一数字预计将提升至4-6个。两个维度的同时发力,使得磷化铟的需求曲线变得异常陡峭。

政策博弈:四大变量重构全球供应链

如果说供需缺口是市场机制自发调节的结果,那么各国政策的密集介入,则正在将这场短缺演变为一场结构性的供应链重构。磷化铟已不再单纯是一个商品问题,而是上升为国家安全层面的战略议题。

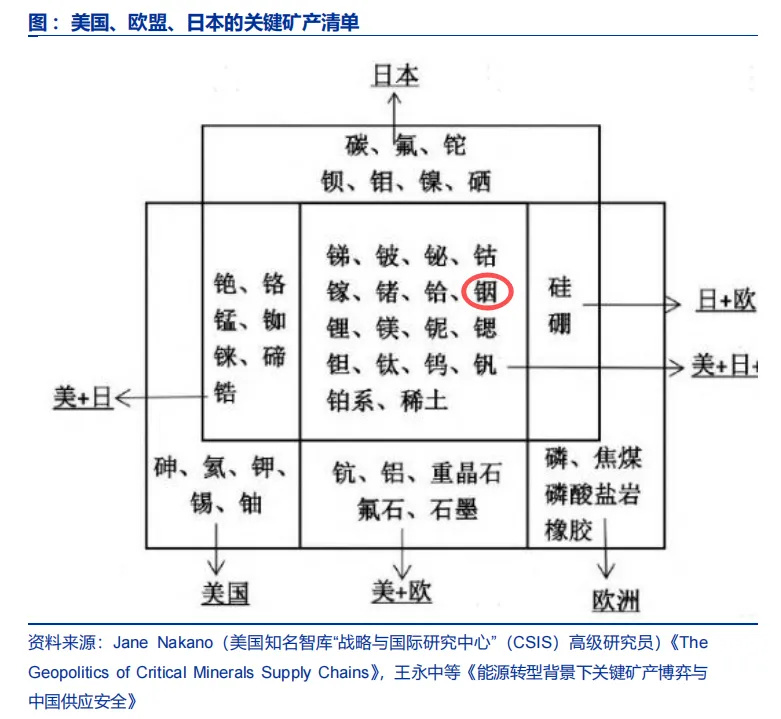

美国方面,地缘政治博弈色彩浓厚。2026年1月,中国商务部发布公告,对向日本军事用户及用途出口两用物项(含InP、铟、镓、锗)实施全面禁止,对民用出口也实施了严格的许可和最终用户审查。与此同时,美国商务部早在2025年1月就已对中国启动活性阳极材料的反倾销反补贴调查。尽管尚未直接针对磷化铟加征单独关税,但多重政策的叠加效应已显现。市场反馈显示,日本和美国企业申请中国产磷化铟衬底的拒绝率已超过80%。

欧盟的动向则侧重于供应链的自主可控。在关键原材料法案框架下,欧盟推出修订案,核心目标直指降低对单一国家的过度依赖,并将回收含量要求纳入强制标准。资源能源安全保障等17个战略领域被确立,关键矿产的自主化被提升到新的高度。这意味着,未来使用中国产的铟,不仅面临更高的合规成本和出口管制不确定性,还可能被部分高端供应链直接排除在外。

日本则在加速本土化布局以寻求自保。日本经济产业省在2026财年整体拨款大幅增长约50%,达到3.07万亿日元,其中半导体与AI领域预算高达1.23万亿日元,约为之前的四倍。61项优先投资技术和17个战略领域被敲定,涵盖AI、半导体、关键矿产等。然而,现实约束极为严峻:日本住友、JX两家企业的铟进口依赖度约90%,锗依赖度约85%。在中国出口管制收紧的背景下,日本产业链的供应焦虑正在急剧加剧。

中国的资源管控政策则呈现出逐步加码的趋势。从2023年先行管制镓、锗出口,到2025年2月将磷化铟正式纳入许可管理,再到2026年将铟出口总量锁定在年产量的30%以内,高纯铟(纯度≥6N)的特批更加严格。对日本的军用出口已降至零,民用许可通过率不足20%。四股政策力量的交织,使得磷化铟从一个纯粹的供需问题,演变为全球供应链安全的核心议题。

产能困局:为何扩产如登天

在经济学的基本逻辑中,需求翻倍理应伴随供应的同步增长,瓶颈自然不复存在。然而,磷化铟恰恰是一个“想扩就扩”的品种。其产能瓶颈的解开,面临着技术、时间、认证等多重壁垒。

认证门槛是首道关卡。一个新外延产线从建成到拿下超大规模客户的量产批文,通常需要12到24个月。发布会的热度可以维持,但转化为真实收入,必须等待漫长的验证期。对于芯片制造商而言,供应链的稳定性是生命线,任何未经长期验证的新产线都难以进入核心采购名单。

设备交付紧随其后。MOCVD(金属有机化学气相沉积)设备是磷化铟生产的核心工具。全球范围内,MOCVD设备基本处于双头垄断格局。下单并非终点,设备到位、安装调试、工艺稳定、良率爬坡,每一步都需要时间。今天的订单只能说明未来的产能,无法解决眼下的急缺。

技术壁垒更是砸钱难以解决的难题。晶体生长、晶圆均匀性、外延质量的一致性,靠的是多年积累的工艺经验和数据积累。特别是到了6英寸晶圆阶段,难度又上一个台阶。新玩家的产能数字可以吹得很高,但真实供应能力往往大打折扣。

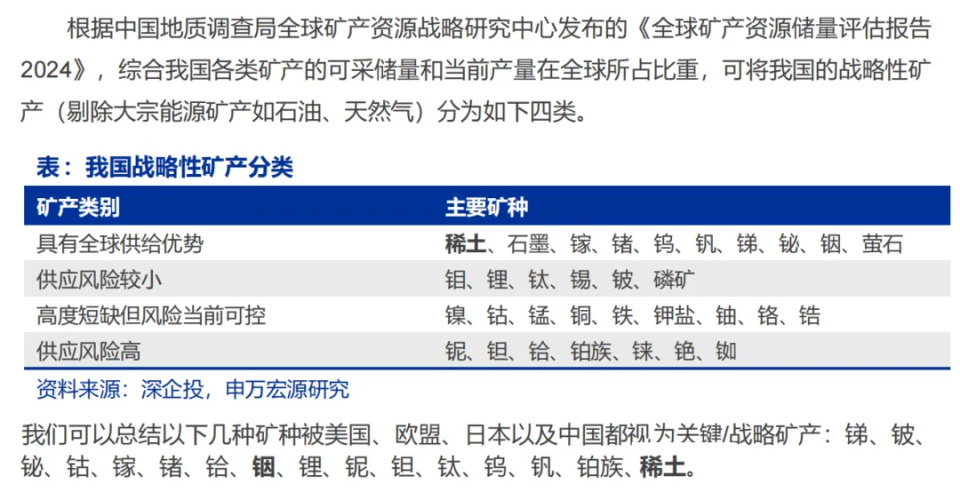

原料与地缘政治则是本次周期的新变量。铟没有独立的矿山,全部伴生在铅、锌、锡矿中。中国的铟储量占全球约75%,但出口管制政策锁死了产能的弹性空间。这种资源禀赋与政策管控的双重制约,使得磷化铟的供应端缺乏足够的回旋余地。

数据推演:6.77%的缺口撬动价格巨变

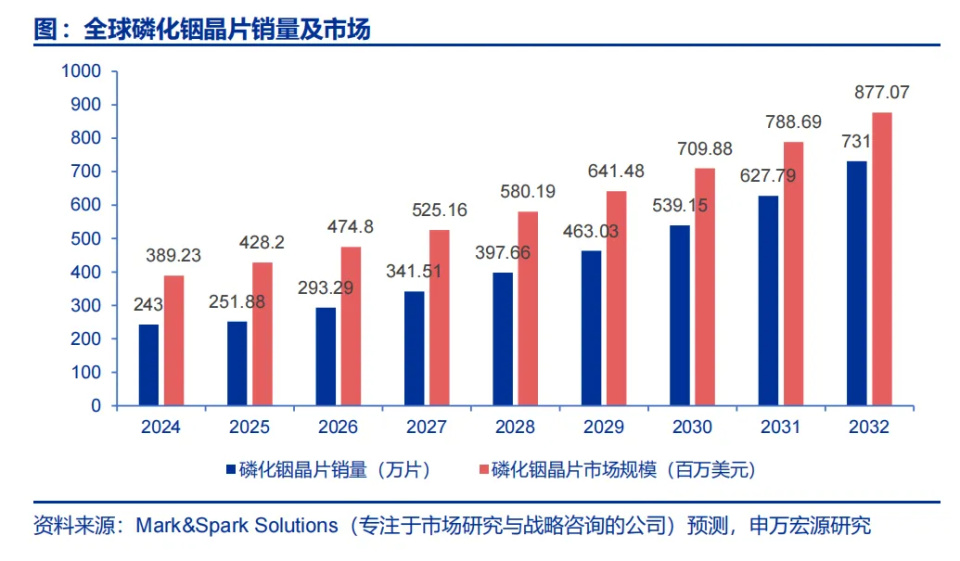

铟在过去并非关注度极高的品种,主要因为其在ITO靶材领域的需求平稳。但这次AI需求的介入,彻底改变了这一局面。根据ALFA Chemistry披露的数据,一片4英寸磷化铟晶圆的理论铟消耗约为19克。考虑到高端光芯片制造的良率限制,尤其是高速应用的有效良率仅30%-50%,实际单耗往往需要翻倍计算。

申万宏源的测算显示,2027年全球磷化铟晶圆预计销量341.5万片,对应铟金属需求约163吨。而2026年全球铟总需求约为2407吨,这意味着磷化铟单一领域将拉动铟需求增长约6.77%。6.77%这个数字看似不大,但在供给弹性极低的背景下,其引发的价格波动是剧烈的。

当一个新的需求增长极突然爆发,而供给端又由伴生矿决定,缺乏弹性,价格弹性会非常剧烈。2026年以来的铟价走势,已经充分印证了这一点。供应端更严峻的现实是,国内相关衬底企业去年四季度的累计订单约为4900万美元,而今年一季度已突破6000万美元。产能的瓶颈不在于订单,而在于产线本身。

Coherent的CEO在电话会议上直言,其订单已经排到了2028年,客户长期协议甚至签到了这个十年的末尾。全球磷化铟衬底2025年缺货超200万片,6英寸射频级价格已涨至1.8万元/片。Lumentum的晶圆厂产能已全部分配,2028年的产能基本已售罄。

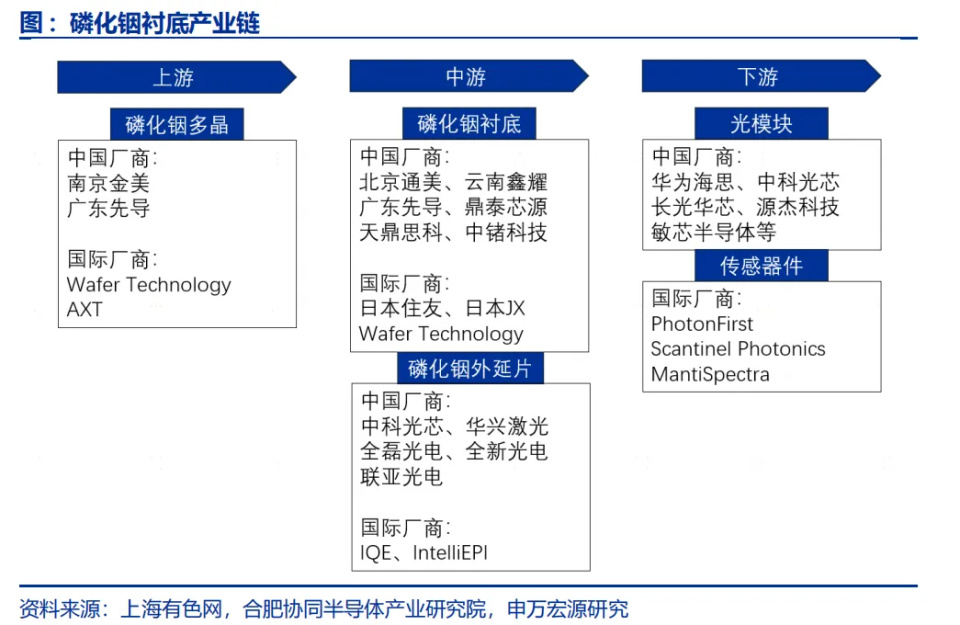

产业链透视:谁在瓶颈区?

将磷化铟供应链从头捋到尾,从设备到衬底、外延、器件,有几个环节是必经之路,也是瓶颈所在。

MOCVD设备处于最上游。无论哪家厂商扩产,都必须先购买设备。全球MOCVD基本是双头垄断,订单的能见度直接反映了未来的营收预期。

衬底与外延是第二梯队。当器件厂自己的产线无法满足需求时,订单就会溢到外部代工厂。目前,全球90%的磷化铟衬底产能被日本住友和美国AXT垄断。在国内,云南锗业子公司云南鑫耀已批量生产磷化铟衬底超过三年,2026年4月抛出扩产计划,从年产15万片扩至45万片(折4英寸),产业链国产替代正在加速。

铟资源是最上游的“卖水人”。A股中,锡业股份、株冶集团、锌业股份等铅锌铜冶炼企业综合回收铟,产量从几吨到上百吨不等。云南锗业通过子公司云南鑫耀同时布局磷化铟衬底产线,已形成垂直一体化的雏形。这种一体化布局在资源稀缺时代具有极高的护城河。

周期研判:紧张局面能持续多久

Coherent正在将6英寸磷化铟产能翻倍的目标提前一个季度实现,并计划到2027年底再翻一倍,即两年翻四倍。但即便Coherent全力加倍,市场普遍认为仍不够用。因为除了AI数据中心,6G前传、自动驾驶激光雷达、量子计算等领域,都在与光模块争夺同一批磷化铟产能。

将扩产时间轴摊开来看,MOCVD设备交付需要6-12个月,产线认证需要12-24个月,良率爬坡需要6-12个月。从宣布扩产到真正形成有效产能,至少需要两年时间。而需求端的迭代速度如何?800G到1.6T正在切换,3.2T已经在路上。每次速率升级,单位模块的磷化铟消耗量就翻一倍。

这种“超线性”的需求增长,正在持续吃掉所有新增产能。业内判断,本轮光芯片行业景气周期有望达到5年水平,2028年的产能基本已经售罄。这意味着,短缺状态将贯穿未来数年。

风险与变数:技术替代与地缘阴影

周期总有转折,磷化铟这条链也不是一路畅通。技术替代的阴影一直存在。如果硅光技术真能彻底跑通,或者集成激光器某天突然实现突破,对磷化铟的依赖自然要打折。但翻翻技术底牌,哪怕CPO时代真来了,CW激光器撑着的外部光源结构大概率还换不掉。短期内想甩开磷化铟?难如登天。

地缘政治的博弈则更加拧巴。日本住友、JX手里九成以上的铟全靠中国供应。出口许可证如果再卡紧一点,海外的缺口会比国内还大。对买家是断供焦虑,对握着铟资源的国内企业,那就是明摆着的“稀缺溢价”。风险和红利,说到底就是一个硬币的两面。

老材料新周期:三个待按下的按钮

磷化铟这个链条,本质上是一个“老材料遇到新需求”的经典周期框架。AI基础设施的建设速度已经超过了当前光互连供应链的交付能力。要跟得上这个速度,需要的不是10%或20%的扩产,而是数倍乃至数十倍的结构性产能扩张。

这个扩张的第一个按钮,是MOCVD设备订单;第二个按钮,是衬底产能;第三个按钮,是外延代工。铟资源在最上游,作为战略金属的价值重估,才刚刚开始。周期不会在一个季度内结束,只要AI算力还在加速,磷化铟的瓶颈就依然在那里。对于投资者和产业链从业者而言,理解这一深层逻辑,或许比单纯的价格波动更为重要。