2026年的第一季度,科技界再次被谷歌的一季报点燃。如果说过去几年市场对AI的期待还停留在“画饼”阶段,那么谷歌用一份详尽且扎实的财报,将这种期待具象化为真金白银的营收和订单。在创收增量中,直接来自AI相关的云业务贡献了40%,这一数据极具里程碑意义。它标志着谷歌正在完成从“广告驱动”向"AI与云驱动”的范式转移。对于投资者和行业观察者而言,这不仅仅是一份财务报告的发布,更是AI基础设施商业逻辑成熟的重要信号。

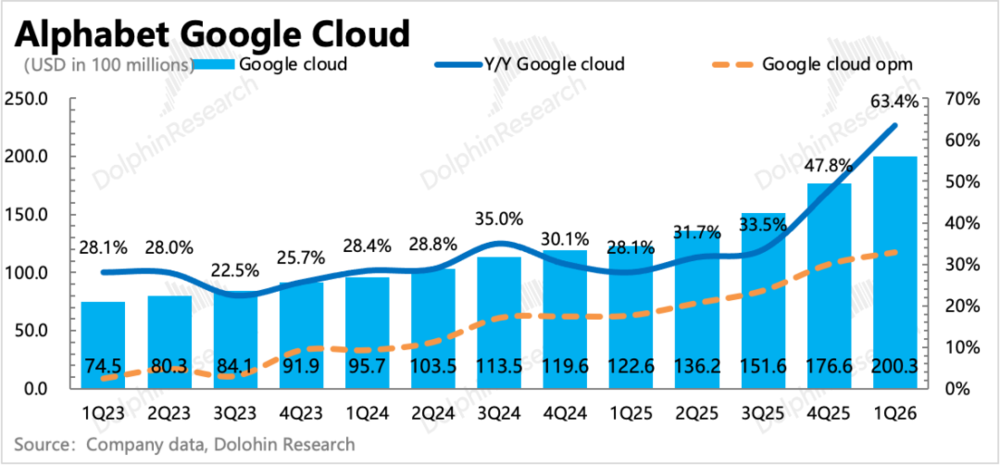

让我们将目光聚焦于本次财报中最具爆炸性的部分——云业务。收入达到200亿美元,同比增长63%,这一增速在当前的宏观经济环境下显得尤为亮眼,远超行业平均水平。更为关键的数据在于积压订单(Backlog),其金额高达4620亿美元,相比去年同期的2400亿,几乎实现了翻倍增长。在云计算行业,积压订单是未来收入最确定的晴雨表,通常意味着未来1-2年的收入保障。这4620亿的订单中,大头是云合同,小部分为TPU硬件直销。这种订单结构的变化,反映了客户需求的深层转变:企业不再仅仅需要通用的算力,更需要端到端的AI全栈解决方案。

在订单的构成分析中,Anthropic和Meta无疑是贡献主力。这两家顶尖的AI初创企业与科技巨头的深度绑定,验证了谷歌AI战略的吸引力。除了这些巨头,新签约的十亿级别大单也不在少数,老客户的额外需求更是提供了稳定的增长基本盘。管理层特别提及,去年Q4推出的Gemini Enterprise在一季度表现强劲,每月活跃付费用户数环比增长40%。这一数据背后,是企业对AI大模型实际应用场景的加速落地。通过客户直接API调用,每分钟Token处理量从去年底的100亿猛增至160亿,这种爆发式增长不仅展示了模型能力的提升,更预示着AI应用层繁荣的序幕已经拉开。

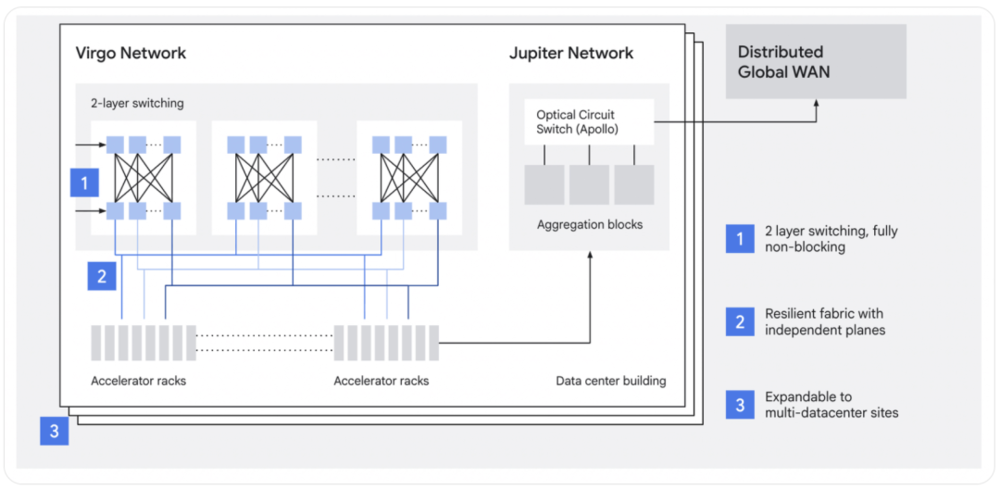

然而,支撑如此庞大订单交付的,是谷歌在硬件层面的持续深耕。第八代TPU(Tensor Processing Unit)的发布,为云业务提供了坚实的物理基础。与过往版本相比,TPU v8在架构设计上实现了质的飞跃。它首次针对训练和推理场景进行了专用芯片的划分,TPU 8t专注于大规模训练,提供极高的算力吞吐;TPU 8i则面向推理场景,优化低延迟与高并发能力。这种场景化的细分策略,使得不同负载需求都能得到最优的硬件支持。

更令人印象深刻的是其互联能力的突破。在v7时代,单个Pod的芯片规模已达9216颗,而TPU v8将其提升至9600颗。更重要的是,TPU v8不再局限于Pod内部互联,而是通过技术创新,将机架级、数据中心级乃至广域网络全面打通。这意味着谷歌有能力构建百万颗规模的TPU集群,这种规模效应是单一GPU方案难以企及的。对于像Meta、Anthropic这样需要处理海量数据训练的企业而言,这种集群能力是决定其模型迭代速度的关键因素。

在广告业务方面,谷歌依然展现出了强大的韧性。一季度广告收入达到773亿美元,整体增长15.5%。其中,核心搜索业务增长19%,这一增速令人惊喜。尽管外界常有“AI侵蚀搜索”的担忧,但数据表明,在Gemini 3的积极渗透下,AI反而带来了用户搜索量的上升和转化效果的优化。这种“技术红利”在短期内依然显著。同时,宏观经济的一季度表现相对稳健,叠加冬奥会带来的品牌营销预算增加,共同推动了搜索广告的增长。

不过,YouTube广告的表现则显得稍显沉重。尽管收入增长10%,但仍未能完全达到市场的一致预期。长视频贴片广告市场正面临激烈竞争,Netflix、Disney+等流媒体平台纷纷加大广告支持套餐的推进,分流了部分广告预算。与此同时,Shorts作为YouTube应对TikTok和Reels的利器,虽然在用户时长上有所增长,但由于短视频生态的碎片化特性,其变现效率(CPM)往往低于长视频。如何在生态内平衡长短视频的收益,是YouTube管理层未来需要攻克的难题。

从资本开支(Capex)的视角看,谷歌的投入决心令人侧目。2026年的Capex指引从1750-1850亿美元小幅上调至1800-1900亿美元,同比实现翻倍增长。一季度实际确认的Capex为357亿美元,略低于一致预期的364亿美元,但这丝毫不能掩盖其扩张的势头。管理层明确表态,2027年的资本开支仍将显著增长。这种激进的投入策略,一方面是为了应对AI需求的井喷,另一方面也是为了构建更深层次的技术壁垒。然而,高昂的资本开支意味着未来折旧成本的上升,这将是对未来利润率的巨大考验。

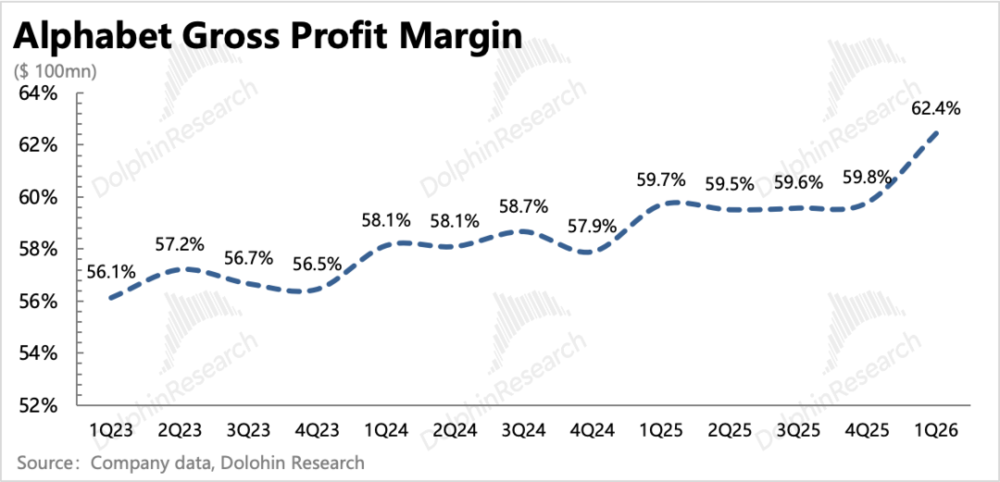

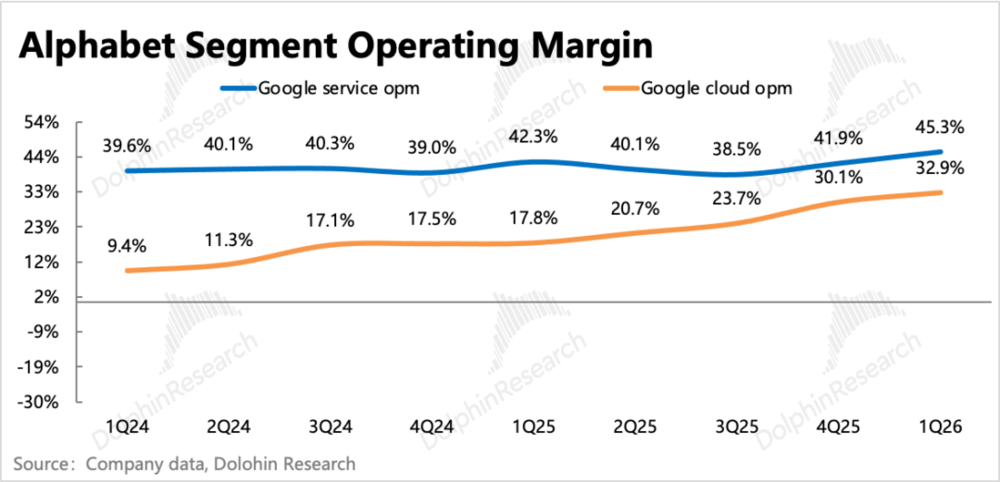

令人玩味的是,谷歌在一季度展现出了“一边猛投入,一边提利润”的罕见景象。经营利润率攀升至36%,同比提升2个百分点。这一现象的经济学逻辑在于“供需错配窗口期”。一方面,AI需求的爆发是指数级的,收入端增长迅速;另一方面,巨额的资本开支转化为折旧成本是渐进式的,需要时间分摊。这种时间差创造了一个短暂的“利润红利期”。在此阶段,云业务从单纯售卖算力,转向售卖包含软件、模型、调优在内的综合解决方案,单次合作额和人均收入大幅提升,从而优化了经济模型。

然而,这个窗口期并非无限期。管理层已暗示,下半年开始,高投入带来的折旧压力将逐渐显现。除非AI的供需缺口持续扩大,使得云厂商拥有更强的定价权,否则利润率将面临下行压力。此外,为了维持这种高增长,谷歌一季度暂停了股票回购,转而发债融资,仅维持了5%的分红增长。这种“现金为王”的策略,显然是为了保留充足的弹药应对未来的资本竞赛。

在“其他业务”板块,谷歌也传来了捷报。收入124亿美元,同比增长19%,主要得益于YouTube订阅和Google One的强劲表现。两者共同推动了订阅会员总数达到3.5亿,环比净增2500万。这一数据的背后,是用户付费意愿的提升和生态内价值链条的完善。特别是YouTube CTV( Connected TV)业务的贡献,显示出长视频在广告和订阅双轮驱动下的巨大潜力。递延收入的增加,也印证了订阅类业务的高确定性。

从估值角度看,谷歌目前的市值已达到4.5万亿美元,对应今明两年的P/EBIT分别为28倍和25倍。这一估值水平处于历史中枢偏上位置,反映了市场对其AI转型成功的高度认可。然而,高估值也意味着高预期。市场不仅期待谷歌继续讲好“投入换成长”的故事,更要求其在下半年的利润率承压中,依然能找到新的增长曲线。如果AI大模型的落地不及预期,或者竞争格局因OpenAI、Anthropic等竞争对手的估值上市而发生剧烈变化,那么谷歌的股价可能会面临情绪面的剧烈波动。

综合来看,谷歌的财报展现了一家科技巨头在AI时代的进化路径。它没有沉浸在过去的广告帝国中,而是通过巨大的资本开支和硬核的技术投入,强行撕开了一条通往未来的通道。云业务的爆发和积压订单的激增,证明了其AI战略的有效性和市场需求的热度。第八代TPU的发布,更是为其构建了难以复制的硬件护城河。

当然,挑战依然严峻。资本开支的翻倍意味着利润率的窗口期终将关闭,未来的盈利增长将更多依赖于高价值产品服务的开发和对成本的极致控制。管理层提到的“省人力”和“开发高价值产品”,正是应对这一挑战的破局之道。在AI从“炫技”走向“落地”的过程中,谁能更高效地转化算力为商业价值,谁就能笑到最后。

对于投资者而言,谷歌当下的状态是乐观且充满不确定性的混合体。乐观在于其基本面的强劲和战略方向的清晰,不确定在于宏观环境的波动和竞争格局的演变。如果市场能够理解并接受其“高投入、高产出”的长期逻辑,那么当前的估值调整或许正是布局的良机。毕竟,AI重塑内容创作和商业逻辑的进程才刚刚开始,而谷歌已经抢跑了最关键的一程。

未来的故事,将不再仅仅是关于谁的模型更聪明,而是关于谁的商业模式更可持续,谁的生态更开放。谷歌正在用真金白银和订单数据,书写着这个故事的第一章。而我们,只需静静观察这场科技与资本共舞的盛宴如何谢幕。