战略重心转移的信号

去年7月,外卖领域的竞争达到白热化阶段,淘宝闪购抛出500亿补贴宣言,试图在即时零售市场抢占更大份额。然而不到一年时间,这场补贴大战已明显降温。打开外卖APP,曾经铺天盖地的大额满减优惠已悄然减少。

这种变化并非偶然。阿里巴巴CFO徐宏在财报电话会上明确表示:“上一季度是闪购业务的投入高点,随着整体效益改善和规模稳定,闪购的整体投入将在下一季度显著收缩。”这一表态标志着阿里在即时零售领域的战略正在从激进扩张转向精细化运营。

财报数字背后的战略调整

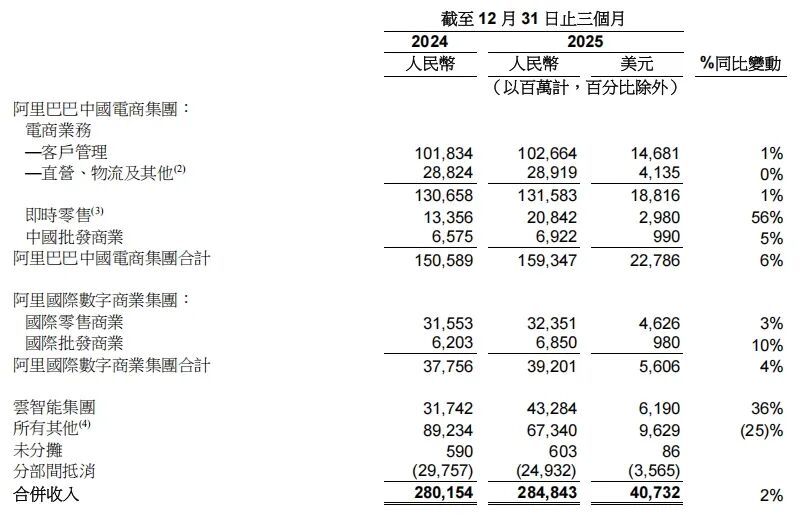

2026财年第三财季,阿里巴巴实现营收2848.43亿元,同比增长2%;经营利润106.45亿元,同比下降74%;归属于普通股股东的净利润为163.22亿元,同比下降67%。这些数字背后反映的是公司正在经历的深刻转型。

从业务分部来看,中国电商集团收入1593.47亿元,同比增长6%;国际数字商业集团收入392.01亿元,同比增长4%;而云智能集团收入432.84亿元,同比增长36%。云业务的强劲表现与电商业务的温和增长形成鲜明对比。

用户增长与收入增长的悖论

2025年12月,运营多年的本地生活服务平台“饿了么”APP正式更名为“淘宝闪购”,完成了业务整合。这一举措旨在将饿了么积累的即时配送网络与淘宝的流量优势相结合,构建更完整的即时零售生态。

用户数据方面表现亮眼:淘宝APP月活用户实现双位数增长,88VIP会员数突破5900万,同样保持双位数增速。然而,这些用户增长并未完全转化为收入增长。本季度电商业务收入仅为1315.83亿元,同比微增1%;客户管理收入1026.6亿元,增速同样只有1%。

这种用户高增与收入缓增的悖论,反映了当前互联网行业的普遍困境。根据中国互联网络信息中心数据,截至2025年6月,我国网民规模达11.23亿,网络购物用户9.76亿,渗透率高达86.9%。行业已从增量竞争彻底转向存量竞争。

AI业务的突破性进展

与电商业务的承压相比,AI与云业务展现出强劲增长势头。云智能集团本季度收入达到432.84亿元,同比增长36%,其中AI相关业务连续十个季度保持三位数增长。

在硬件层面,平头哥自研GPU芯片已实现规模化量产,累计交付47万片,年化营收规模进入百亿级。超过60%的芯片服务外部商业化客户,覆盖互联网、金融、智能驾驶、智能制造等多个领域。

模型能力方面,Qwen3.5的发布标志着阿里在大模型技术上的重要突破。新一代模型在架构上全面革新,多模态理解、代码能力、智能体交互均有显著提升,同时API使用成本大幅下降,为大模型的规模化商用奠定了基础。

生态协同的挑战与机遇

阿里正在积极推进以AI为核心的技术中台建设。今年年初,千问App完成重大迭代,与淘宝天猫、淘宝闪购、高德、飞猪、支付宝等业务深度打通,成为国内首个具备执行真实世界复杂任务能力的AI助手。

这种生态打通的理论优势很明显:通过AI助手连接各个业务场景,实现流量在生态内部闭环流转,减少用户流失。但在实践中,这种协同效应能否真正转化为商业价值,仍需时间验证。

春节期间,阿里通过补贴与场景运营拉动千问APP用户增长,2月C端月活突破3亿。这一成绩表明,AI技术确实具备成为新流量入口的潜力。但如何将这种流量优势转化为可持续的商业模式,是阿里需要解决的关键问题。

现金流压力下的战略选择

财报数据显示,截至去年第四季度,阿里巴巴经营活动现金流量净额360.32亿元,同比下滑49%;自由现金流降至113.46亿元,同比下滑71%。现金流的快速收紧,迫使阿里必须在投入与回报之间寻求更精细的平衡。

摩根大通曾做过测算,如果2030年即时零售市场规模达到4万亿,当前的投入强度是合理的;但如果最终规模只有预期的一半,现在的投入就显得过于激进。这种不确定性使得阿里在战略选择上更加谨慎。

未来增长路径的三大引擎

管理层在业绩电话会上提出了未来五年的增长目标:人工智能与云相关业务收入突破1000亿美元。这一目标将依赖三大增长引擎:

首先是MaaS(模型即服务)成为核心驱动力。依托千问大模型与阿里云基础设施,面向内部应用、行业客户与开发者提供模型服务,覆盖AI软件、行业解决方案等多元场景。

其次是企业级私有部署与混合AI架构。大型企业出于安全、合规与定制化需求,不会完全依赖公共API,这为阿里云的AI基础设施带来持续增长空间。

第三是以CPU为中心的传统云计算需求。随着企业数字化深入、AI与业务系统融合,传统算力需求将继续增长,成为AI高增长之外的稳健基本盘。

技术布局的持续深化

就在财报发布前后,阿里继续推进技术布局。千问APP上线AI打车功能,将AI渗透到更多生活服务场景;达摩院发布新一代旗舰CPU玄铁C950,瞄准云计算、生成式AI、高端机器人等未来战场。

这些技术投入反映了阿里对长期竞争力的重视。在短期业绩压力与长期战略布局之间,阿里选择了兼顾二者的发展路径。电商业务提供稳定的现金流支持技术投入,而技术突破又为电商业务提供新的增长动力。

行业环境的挑战与机遇

当前互联网行业整体面临增长放缓的挑战。京东同期收入3522.8亿元,同比增长1.5%;拼多多在第三季度保持9%的增长,但也主要来自存量市场的份额争夺。

在这种环境下,阿里的双轮驱动战略显得尤为重要。电商基本盘需要守住市场份额和盈利能力,为AI等新兴业务提供资金支持;而AI业务则需要尽快实现商业化突破,为公司带来新的增长点。

战略执行的关键因素

阿里的转型成功取决于多个关键因素。首先是技术商业化能力,能否将AI技术优势转化为实实在在的商业价值;其次是组织协同效率,各个业务板块能否真正实现资源共享和优势互补;最后是市场时机把握,在合适的时点加大投入或收缩战线。

从目前的表现来看,阿里在技术布局上具有先发优势,但在商业化落地和组织协同方面仍有提升空间。随着行业竞争加剧和资本市场要求提高,阿里的战略执行将面临更大考验。

总结与展望

阿里巴巴正处于从电商公司向科技公司转型的关键时期。外卖业务的投入收缩和AI业务的加速发展,反映了公司战略重心的明确转移。这种转移既是对行业发展趋势的响应,也是公司自身发展的必然选择。

未来几年,阿里需要在保持电商基本盘稳定的同时,加速AI技术的商业化应用。只有当AI业务真正成为新的增长引擎,阿里的转型才能算是成功的。这个过程不会一帆风顺,但方向已经明确,剩下的就是执行和坚持。