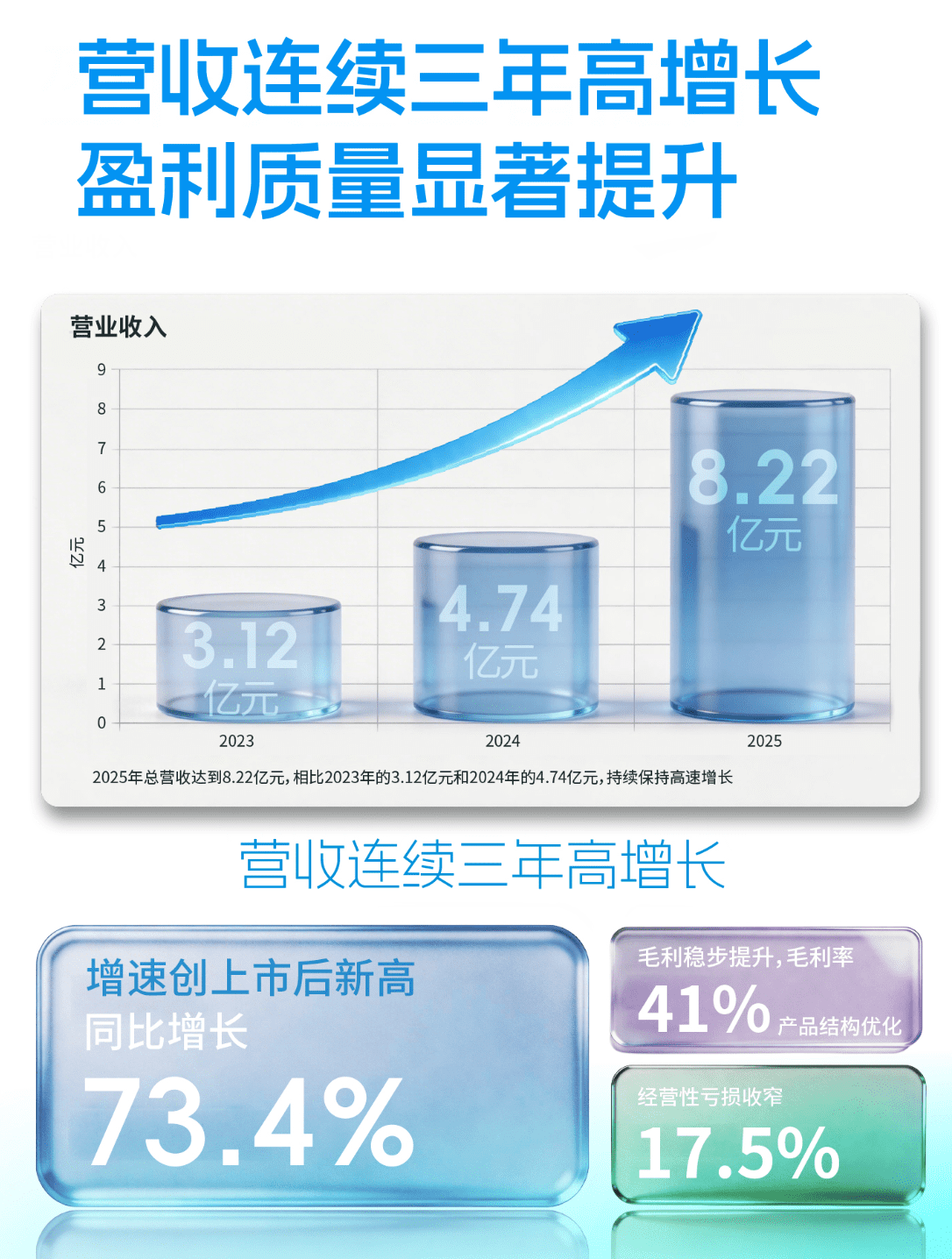

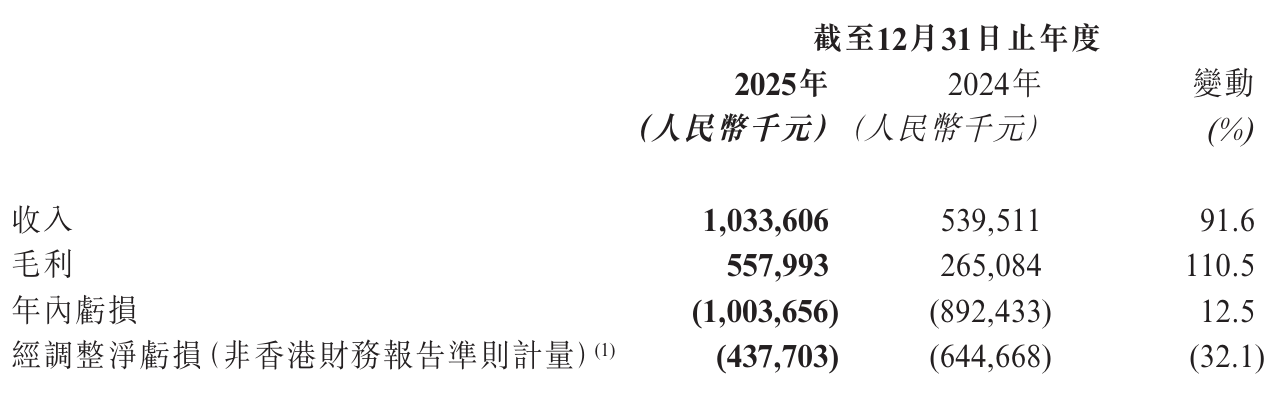

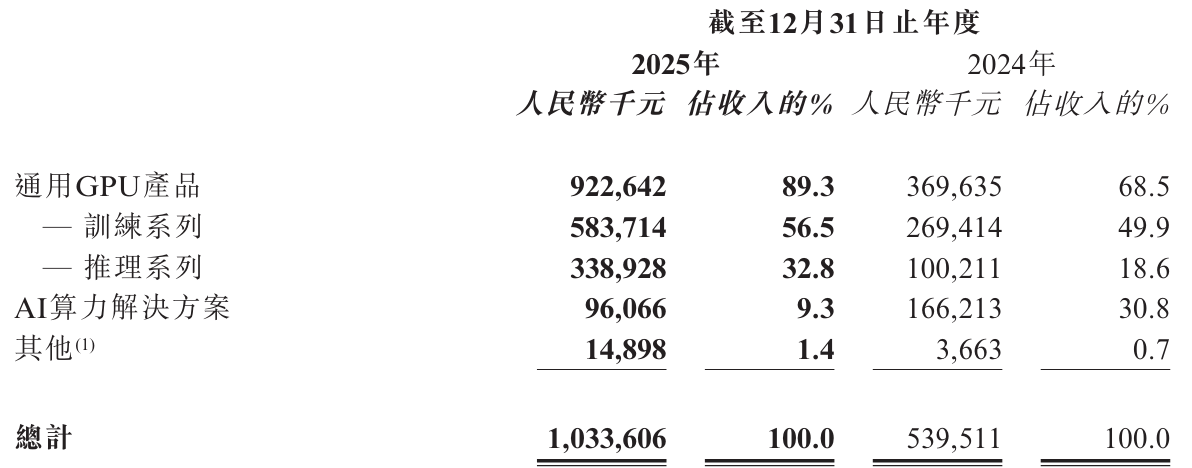

天数智芯半导体股份有限公司近日公布了上市后的首份年度财务报告,这份截至2025年12月31日的财报显示,公司在过去一年实现了显著的业务增长。营收达到10.34亿元,较上年同期的5.4亿元大幅增长91.6%,这一数据充分体现了公司在AI芯片领域的市场竞争力正在快速提升。

从收入结构来看,训练系列产品成为公司最重要的收入来源,2025年贡献收入5.84亿元,占总收入的56.5%。与上年同期的2.69亿元相比,这一业务板块实现了131.5%的惊人增长。这种爆发式增长主要得益于多个因素的共同作用:产品性能的持续提升,特别是天垓Gen 2系列产品的市场认可度不断提高;公司在训练芯片销售方面的战略投入;以及天垓Gen 1库存的快速消化。

推理系列产品同样表现不俗,2025年收入达到3.39亿元,占比32.8%,其中智铠系列产品为主要贡献者。这一数据表明,天数智芯在推理芯片领域已经建立起一定的市场地位。

AI算力解决方案作为公司的第三大业务板块,2025年实现收入9607万元,占比9.3%。这一业务虽然规模相对较小,但代表了公司在整体解决方案能力方面的布局,为未来向更高附加值业务转型奠定了基础。

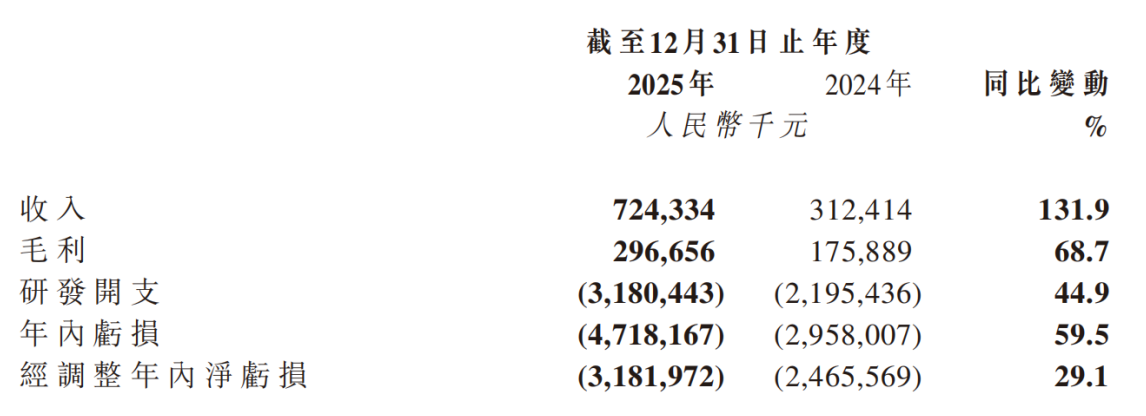

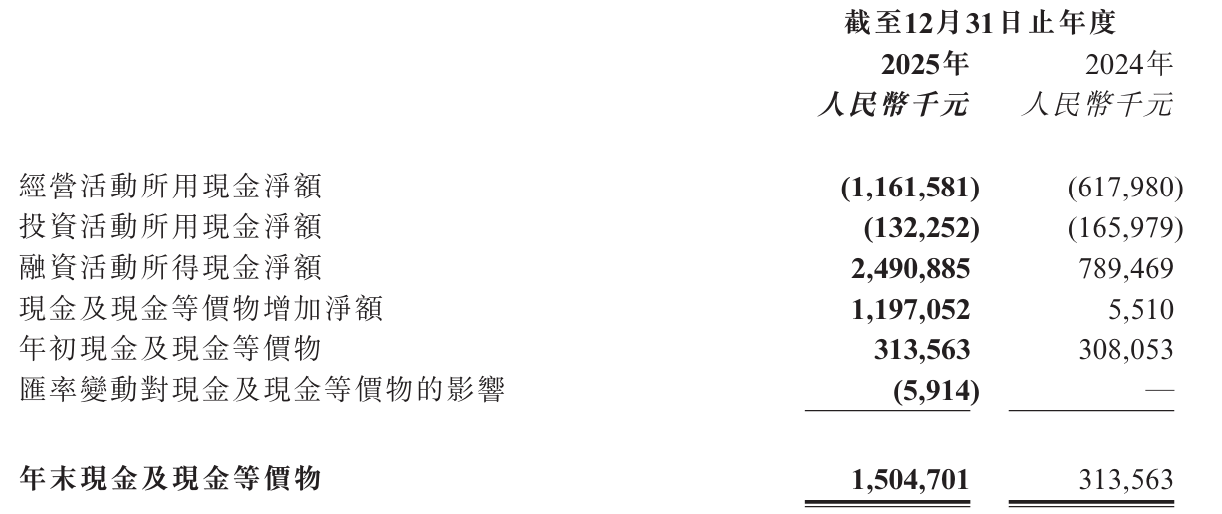

在盈利能力方面,公司2025年毛利达到5.58亿元,较上年同期的2.65亿元增长110.5%,毛利率的提升反映出产品结构和成本控制的优化。然而,公司仍处于投入期,2025年年内亏损为10亿元,较上年同期的8.92亿元有所扩大。但值得注意的是,经调整净亏损为4.38亿元,较上年同期的6.45亿元收窄32.1%,这一指标更能反映公司核心业务的经营状况改善。

从行业视角分析,天数智芯的财报数据反映了中国AI芯片产业的几个重要趋势。首先,训练芯片市场需求持续旺盛,这与全球AI模型训练需求的快速增长密切相关。各大科技公司都在加大AI模型的训练投入,对高性能训练芯片的需求持续攀升。

其次,推理芯片市场正在成为新的增长点。随着AI应用在各个行业的落地加速,推理芯片的需求呈现出多样化特征。天数智芯在推理领域的布局,特别是智铠系列产品的市场表现,说明公司已经抓住了这一趋势。

在产品技术层面,天数智芯的表现也值得关注。天垓Gen 2产品的成功推广,表明公司在芯片架构设计和性能优化方面取得了实质性进展。这种技术进步不仅体现在产品性能指标上,更体现在客户认可度和市场份额的提升上。

从财务数据看,公司虽然仍处于亏损状态,但经营效率的改善迹象明显。经调整净亏损的大幅收窄,说明公司在收入增长的同时,成本控制和管理效率也在提升。这种"增收又增利"的趋势,对于一家处于成长期的科技公司而言尤为重要。

展望未来,天数智芯面临着机遇与挑战并存的局面。一方面,全球AI芯片市场仍处于高速增长期,特别是在中国推动科技自立自强的背景下,国产AI芯片企业有望获得更多发展机会。另一方面,国际竞争日益激烈,技术迭代速度加快,对公司持续创新能力提出了更高要求。

从投资角度看,天数智芯的财报显示出一个典型的技术驱动型企业的成长轨迹:高研发投入、快速收入增长、阶段性亏损。这种模式在半导体行业并不罕见,关键是要看公司能否在技术突破和商业化落地之间找到平衡点。

值得注意的是,公司在AI算力解决方案方面的布局,可能代表着未来的战略方向。随着AI应用场景的不断丰富,单纯的芯片销售可能难以满足客户需求,提供完整的算力解决方案将成为重要的竞争优势。

从产业链角度分析,天数智芯的成长也受益于中国半导体生态的不断完善。在芯片设计、制造、封装测试等环节,国内产业链能力都在快速提升,这为像天数智芯这样的设计公司提供了更好的发展环境。

综合来看,天数智芯的首份上市后财报展现了一个快速成长的AI芯片企业的基本面貌。公司在关键技术领域取得突破,市场地位不断提升,虽然仍面临盈利压力,但发展趋势向好。这份财报不仅是对过去一年成绩的总结,更是对未来发展方向的指引。