智谱2025年业绩概览

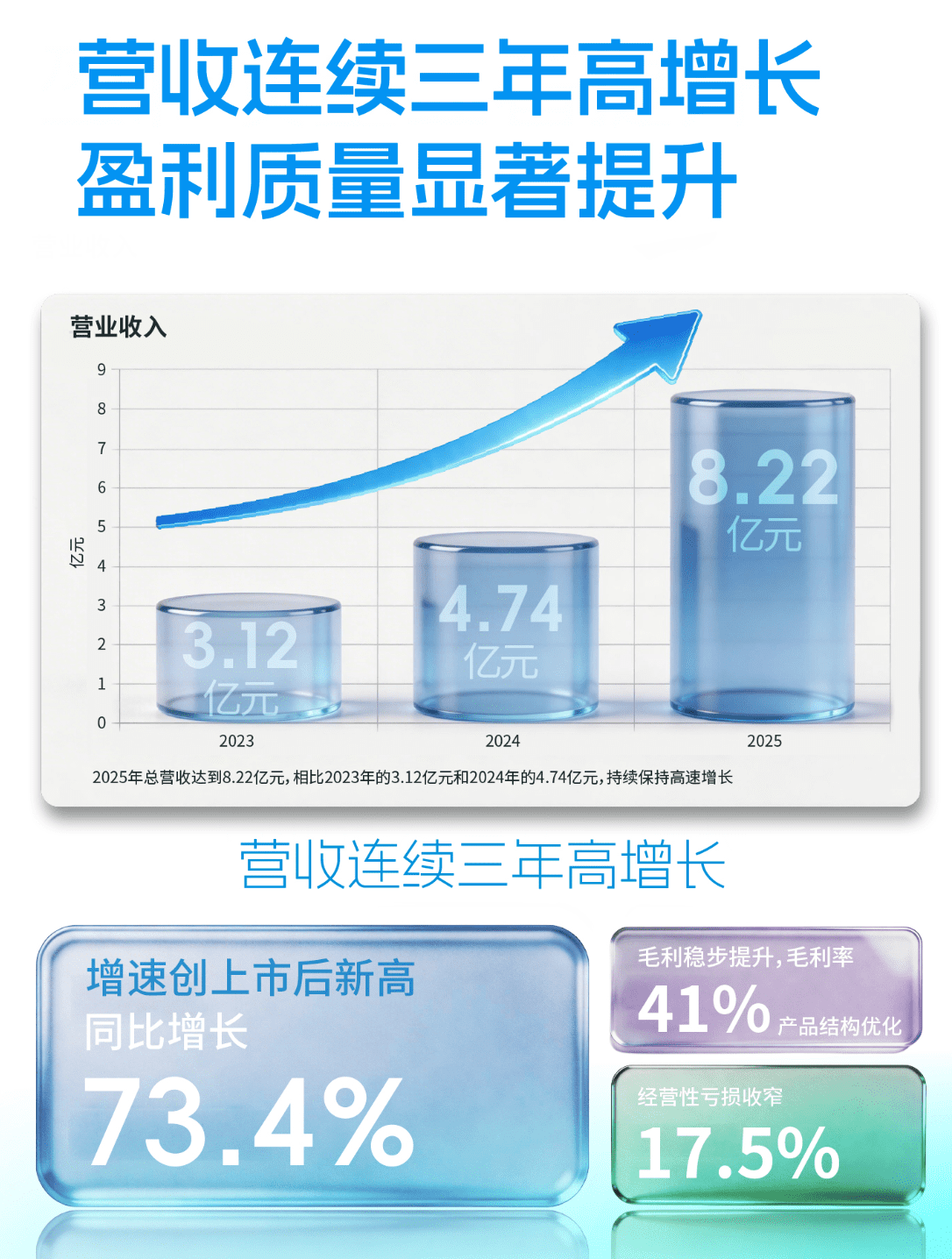

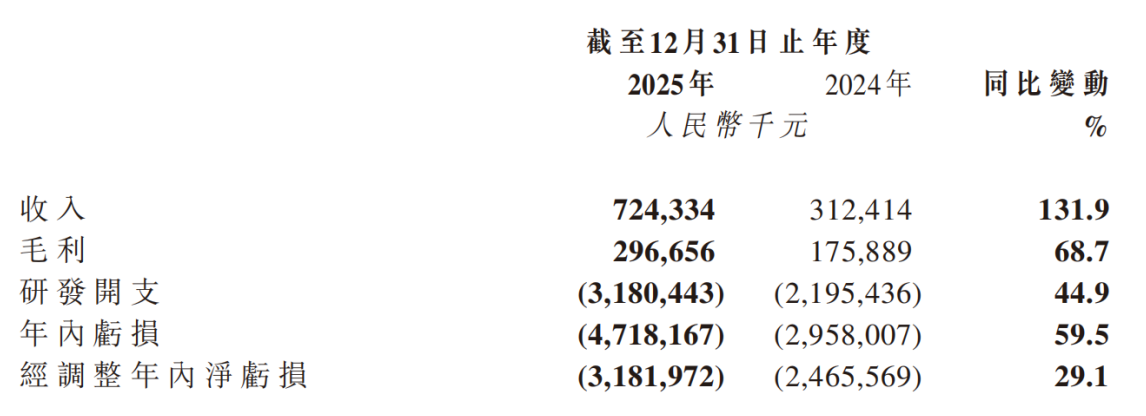

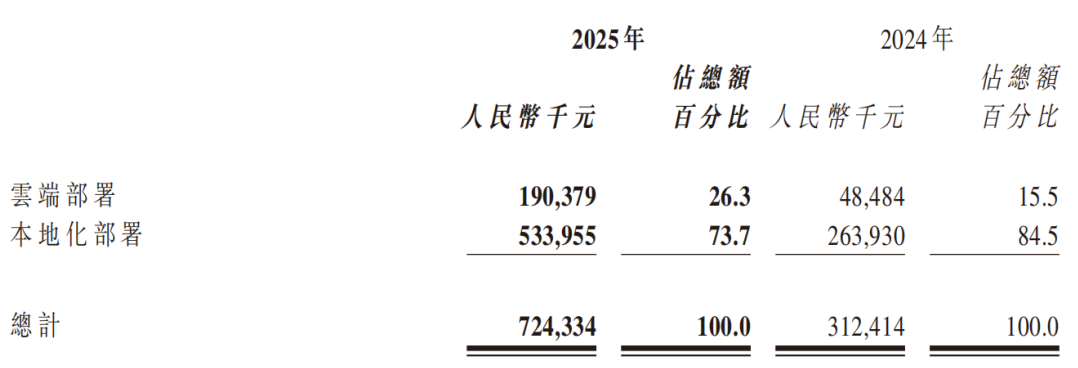

智谱作为人工智能领域的重要参与者,其2025年财报数据令人瞩目。公司实现营收7.24亿元,较上年同期的3.12亿元增长131.9%,这一增速在当前的宏观经济环境下显得尤为突出。

收入结构分析

云端部署业务的爆发式增长

智谱2025年云端部署收入达到1.9亿元,较上年同期的4850万元增长292.6%。这一惊人的增长主要得益于公司在模型智能方面的持续迭代和优化。

关键驱动因素包括:

- 模型智能上界的持续提升

- 模型调用量的显著增加

- 市场对云端AI服务需求的快速增长

本地化部署业务的稳健表现

本地化部署收入达到5.34亿元,较上年的2.64亿元增长102.3%。这一增长反映了企业在数字化转型过程中对定制化AI解决方案的强劲需求。

MaaS平台商业化成效

智谱MaaS API平台在2025年实现ARR(年度经常性收入)17亿元,同比提升60倍。这一数据充分证明了公司商业化能力的质的飞跃。

盈利能力显著改善

更值得关注的是盈利能力的提升:

- MaaS API平台毛利率同比提升近5倍至18.9%

- 整体毛利达到3亿元,同比增长68.7%

- 综合毛利率维持在41%的健康水平

商业模式深度解析

双轮驱动战略的成功实践

智谱采用云端部署与本地化部署相结合的业务模式,这种"双轮驱动"策略在2025年得到了充分验证。云端业务的高速增长与本地化业务的稳健表现形成了良好的互补效应。

技术迭代与商业化的良性循环

公司通过持续的技术迭代提升模型能力,进而推动商业化进程。这种"技术驱动商业化,商业化反哺技术研发"的良性循环正在逐步形成。

行业地位与竞争优势

技术壁垒的建立

智谱在模型智能方面的持续投入已经开始显现成效。模型智能上界的提升不仅增强了产品竞争力,也为公司建立了较高的技术壁垒。

市场定位的精准性

从收入结构可以看出,智谱既抓住了中小企业对标准化云端服务的需求,也满足了大型企业对定制化本地部署的需求,这种多层次的市场覆盖策略显示出公司对市场需求的深刻理解。

财务健康度评估

现金流状况

虽然财报未详细披露现金流数据,但从营收的高速增长和毛利率的改善来看,公司的现金流状况应该相对健康。

成本控制能力

在收入高速增长的同时,公司能够将综合毛利率维持在41%,这表明公司具备较强的成本控制能力。

未来展望与挑战

增长动力的可持续性

当前的增长势头能否持续,是投资者最关心的问题。从行业发展趋势来看,AI服务的市场需求仍处于上升期,但竞争也在加剧。

技术创新的持续性

AI行业技术更新迭代速度极快,公司需要持续投入研发以保持技术领先优势。这将考验公司的研发管理能力和技术前瞻性。

商业化深度挖掘

虽然ARR达到17亿元,但相对于整个AI服务市场的规模,仍有很大的挖掘空间。如何进一步深化商业化,将是公司未来的重要课题。

投资价值分析

估值考量因素

投资者在评估智谱投资价值时,需要综合考虑以下因素:

- 营收增长速度和可持续性

- 盈利能力的改善趋势

- 行业竞争格局的变化

- 技术研发的投入产出比

风险提示

需要注意的是,AI行业仍处于快速发展阶段,存在技术路线风险、市场竞争风险以及政策监管风险等。

总结

智谱2025年的财报展现了一个正在快速成长的AI企业的面貌。公司在保持技术优势的同时,商业化能力也得到了显著提升。双轮驱动的业务模式、持续的技术迭代以及改善的盈利能力,都为公司的长期发展奠定了良好基础。

然而,面对日益激烈的市场竞争和快速变化的技术环境,公司需要继续保持创新活力,深化商业化探索,才能在AI行业的长跑中保持领先地位。