2025年见证了中国企业全球化进程的根本性转变。当我们站在2026年的视角回望,这一年的变化不是由单一事件驱动,而是由无数暗流汇聚成的系统性重构。过去依赖成本优势和流量红利的出海模式正在失效,取而代之的是对硬实力、本地化基建和全球合规能力的全面考验。

出口结构的颠覆性变化

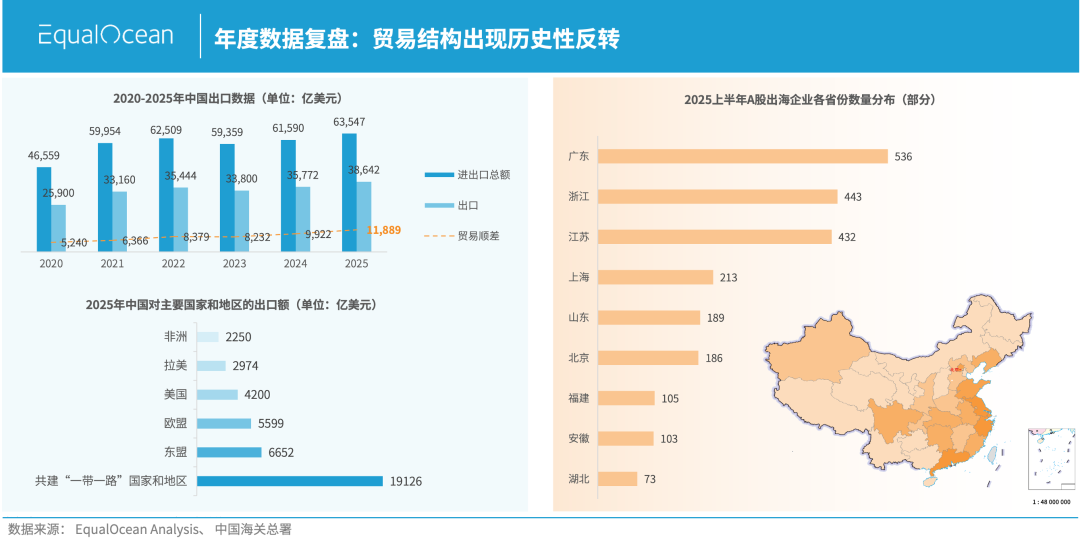

宏观层面最显著的变化体现在贸易格局的重构上。2025年,中国对共建一带一路国家和地区的出口额达到1.9万亿美元,首次超过对美国和欧盟的出口总和,占比达到51%。这一数据具有里程碑意义,标志着全球南方市场从补充角色转变为核心支柱。

东盟以6652亿美元的贸易额稳居中国第一大区域贸易伙伴,这种变化反映出全球产业链重组的新趋势。长三角和珠三角地区的高端制造能力与全球南方市场的需求形成新的互补关系,建立了不同于传统欧美导向的新型双循环格局。

区域市场的功能分化

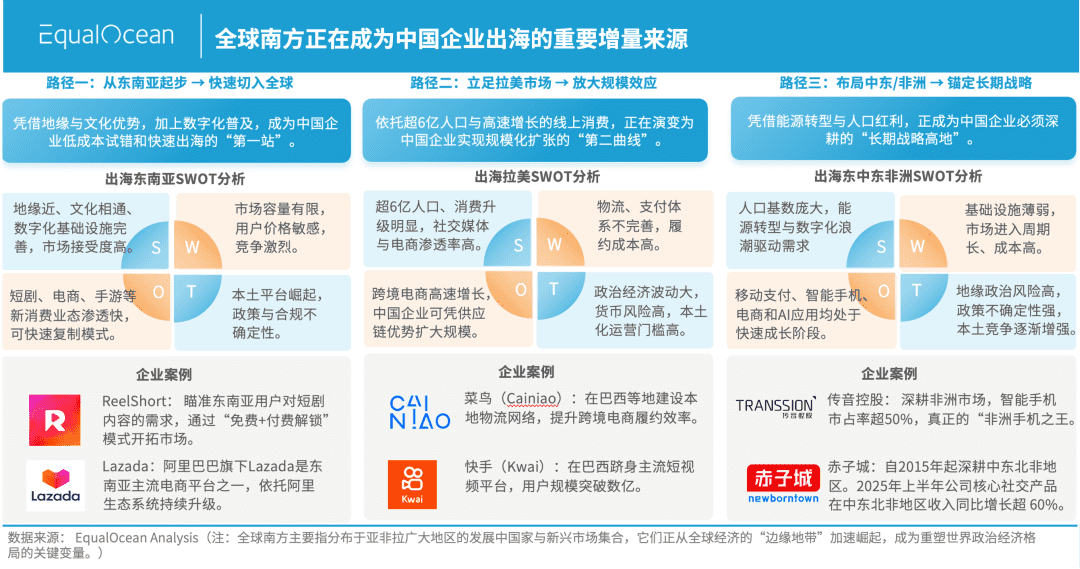

全球南方市场内部也呈现出明显的功能分化特征。东南亚正在从单纯的销售市场升级为商业模式验证基地,该区域的文化多样性和消费层次为中国企业提供了理想的试验场。Lazada和ReelShort等平台的成功经验表明,东南亚市场能够有效验证商业模式的全球适用性。

拉美市场凭借其统一的语言体系和庞大的人口基数,成为中国互联网企业实现规模扩张的重要阵地。菜鸟在巴西的物流网络建设和快手在当地的内容生态布局,都体现了中国企业在这一区域的深度耕耘。

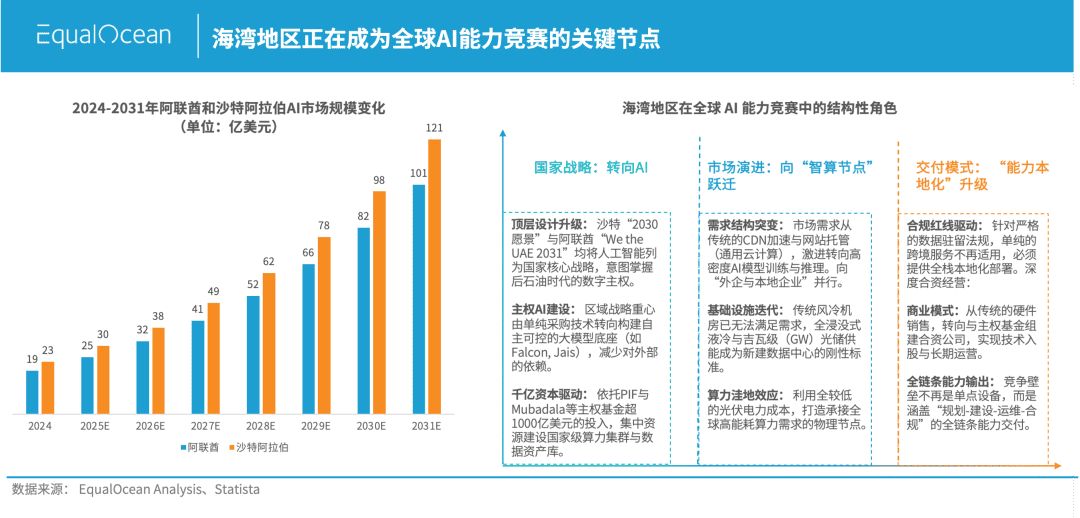

中东地区的变化尤为值得关注。沙特和阿联酋正在利用低成本绿电优势,加速数据中心和算力基础设施的建设。当地需求从通用云服务逐步转向高强度的算力部署,这要求中国科技企业必须采用更深度的合作模式参与市场竞争。

欧美市场的合规挑战

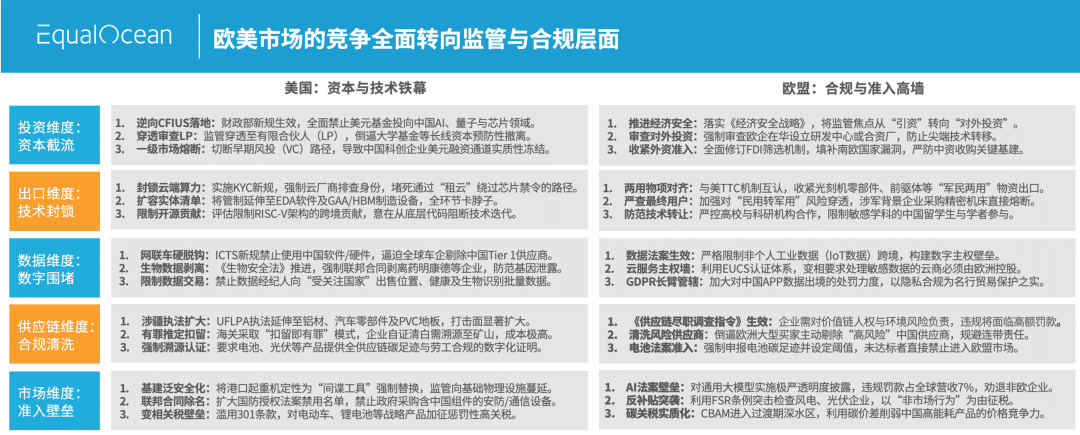

当我们将视线转向欧美成熟市场时,必须认识到游戏规则已经发生根本改变。2025年,欧美市场的竞争逻辑全面转向监管博弈,合规能力成为入场的基本门槛。

美国通过逆向CFIUS等机制限制资本流向特定技术领域,欧盟则通过《AI法案》和《供应链尽职调查指令》建立高标准的合规要求。在这种环境下,企业需要平衡发展速度与合规风险,过去依赖流量购买的粗放式增长模式面临严峻挑战。

移动端广告买量成本急剧上升且效果递减,迫使企业转向内容驱动的增长模式。本地化内容创作能力和文化理解能力成为攻克欧美市场的关键,这要求企业建立更加本土化的运营团队和内容体系。

产业模式的深度重构

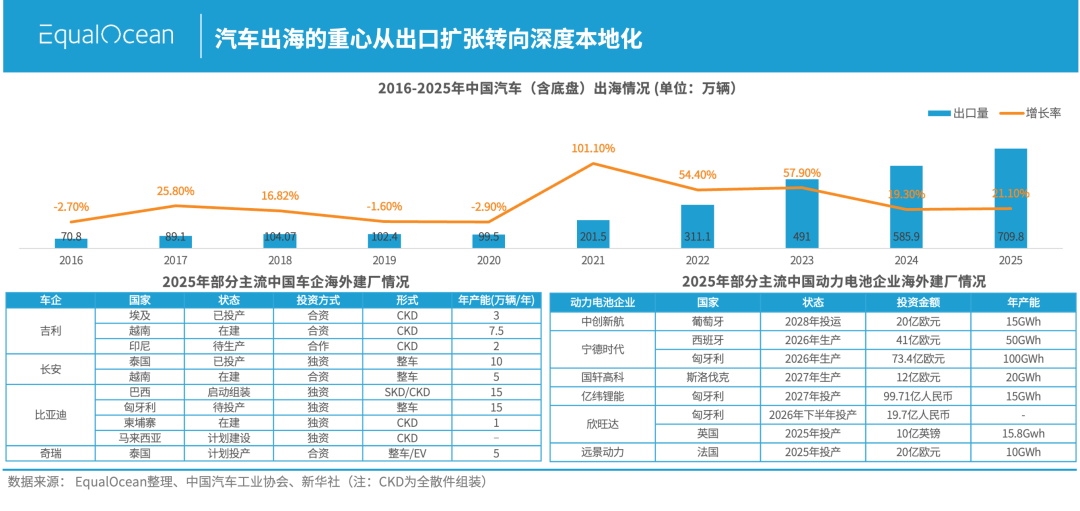

汽车行业在2025年的表现完美诠释了产业出海模式的质变。虽然中国汽车出口量保持全球领先,但更深层次的变化在于海外产能的实质性布局。比亚迪在匈牙利、吉利在越南的建厂举措,标志着中国车企从整车出口转向完整的本地化制造。

这种变化不仅体现在整车企业,更延伸到整个供应链体系。宁德时代、亿纬锂能等电池巨头的海外布局,代表了中国汽车产业极具竞争力的供应链集群整体出海。这种搬家式的产业转移,既是规避贸易壁垒的战术选择,更是响应本地化需求的战略布局。

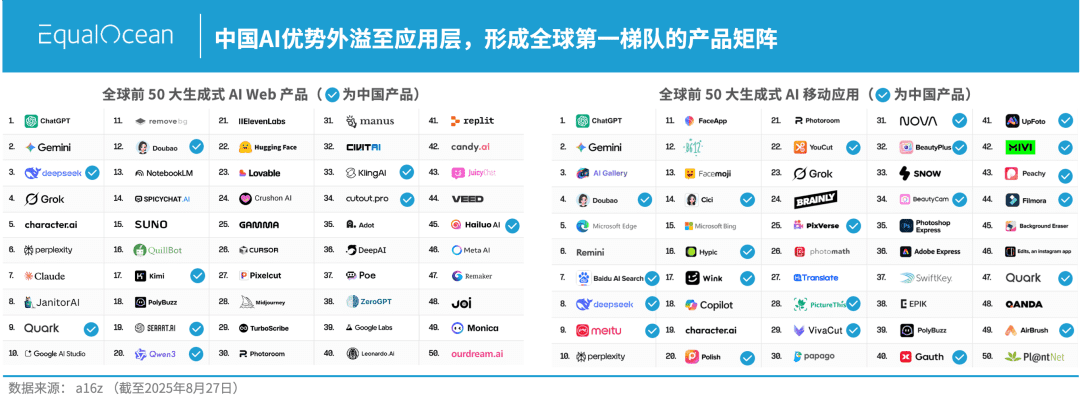

在硬科技出海的同时,中国软科技也在2025年迎来突破性进展。8月份中国AI模型的全球下载量首次超越美国,这一数据背后反映的是中国企业在应用层面的创新优势。在a16z的全球AI产品榜单中,中国应用在移动端多个赛道占据显著位置,覆盖搜索、影像创作、教育等高频使用场景。

这些产品不再是低价的替代品,而是成为全球用户的生产力工具,标志着中国科技出海进入技术自信的新阶段。国内庞大的数据资源和工程师红利,为技术优势向应用层外溢提供了坚实基础。

跨境电商的模式升级

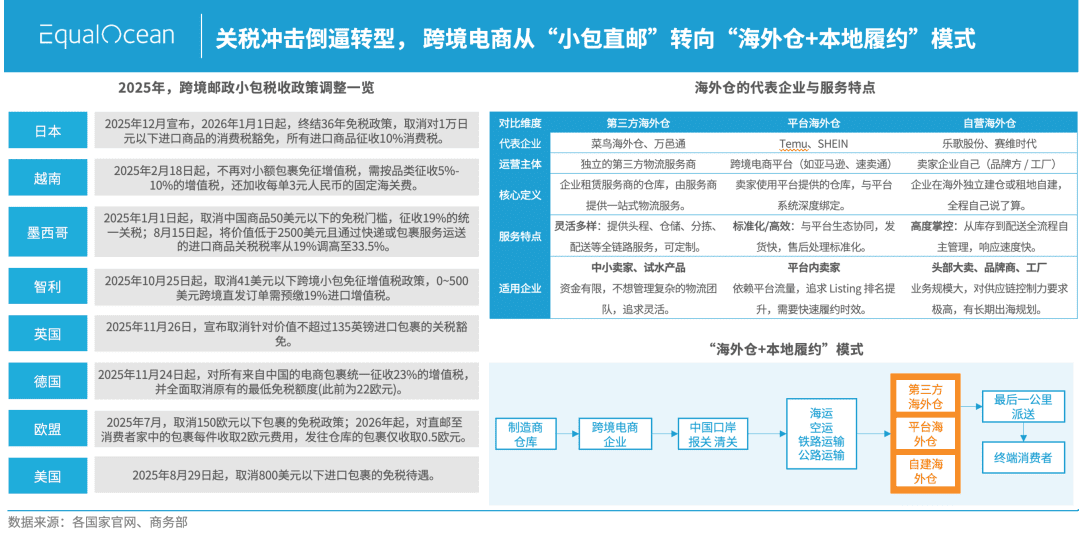

跨境电商行业在2025年经历了政策环境的剧烈调整。主要市场取消小额豁免关税政策,宣告了免税小包直邮时代的终结。关税、增值税和合规成本的叠加,迫使行业进行履约模式的系统性升级。

海外仓从简单的存储节点转变为分布式供应链中心,承担库存缓冲、快速交付和售后服务等综合功能。虽然这种重资产模式增加了资金压力,但显著提升了物流时效和用户体验,推动中国卖家从流量变现向品牌服务转型。

品牌价值与生态建设

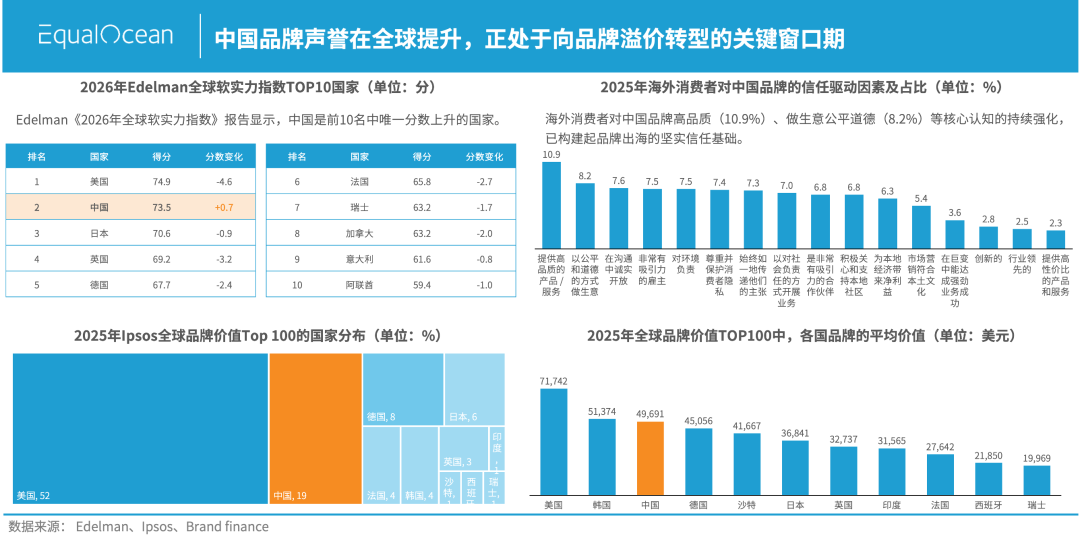

全球消费者对中国品牌的认知正在发生积极转变,这为企业实现品牌溢价创造了历史机遇。未来的出海竞争将不再是单一企业的孤军奋战,而是整个生态系统的协同远征。

企业需要与服务商、供应链伙伴构建更加紧密的合作关系,形成集体出海的战略合力。这种生态化的发展模式,能够有效分散风险、共享资源,提升整体竞争力。

2025年的经验表明,草莽时代已经结束,精耕时代正式开启。在这个新阶段,全球南方市场提供战略纵深,硬科技构成进攻利器,合规与本地化形成防御体系。中国企业正在以更加成熟和负责任的态度,深度参与全球价值链建设,从全球化参与者向建设者转变。

这种转变不仅体现在商业层面,更反映了中国经济与世界经济融合的深度演进。面对复杂多变的国际环境,中国企业需要继续提升全球化运营能力,构建更具韧性的出海体系。