韩股“黑色星期五”深度解析:存储芯片双雄暴跌,AI叙事下的市场结构风险浮现

2026年6月5日,星期五,对于韩国资本市场而言,是一个被载入史册的“黑色星期五”。韩国综合股价指数(KOSPI)在早盘交易中一度重挫超过6.4%,市场恐慌情绪弥漫。更为触目惊心的是,作为韩国股市乃至全球半导体产业的双子星——三星电子和SK海力士,股价在盘初双双暴跌逾7%。这种幅度的同步下挫,瞬间触发了基于KOSPI 200期货的熔断机制,程序化交易被强制暂停五分钟,市场流动性一度面临严峻考验。

这场风暴的导火索可以追溯到隔夜的美股市场。全球半导体设计巨头博通公司发布了一份略低于市场预期的营收指引,其股价应声暴跌12.6%。这一事件像一块投入平静湖面的巨石,激起了层层涟漪,迅速动摇了市场对人工智能(AI)基础设施投资持续性的乐观预期。投资者开始重新审视,过去两年如火如荼的AI资本开支是否已经过度透支了未来的增长空间。受此影响,被视为全球半导体行业晴雨表的费城半导体指数在周四收盘时下跌了2.15%。全球半导体板块的情绪回调,成为了压垮本就结构脆弱的韩国股市的最后一根稻草。

然而,将此次暴跌完全归咎于外部因素显然是片面的。韩国股市自身的结构性缺陷,才是放大此次冲击、导致指数出现“断崖式”下跌的根本内因。核心问题在于市场广度的极端匮乏。数据显示,受益于AI浪潮带来的海量存储与算力需求,三星电子和SK海力士两家公司的总市值,竟然占据了KOSPI指数权重的惊人的54%。这意味着,这两家公司的股价走势,几乎直接决定了整个韩国基准指数的涨跌方向。更进一步看,在5月份,这两家巨头的成交额约占市场日均成交额的一半。今年以来,KOSPI指数接近四分之三的涨幅均由这两家公司贡献。这种极度畸形的权重结构,使得韩国股市实质上变成了一个高度依赖单一叙事(AI与存储芯片)和少数个股的“窄基”市场。

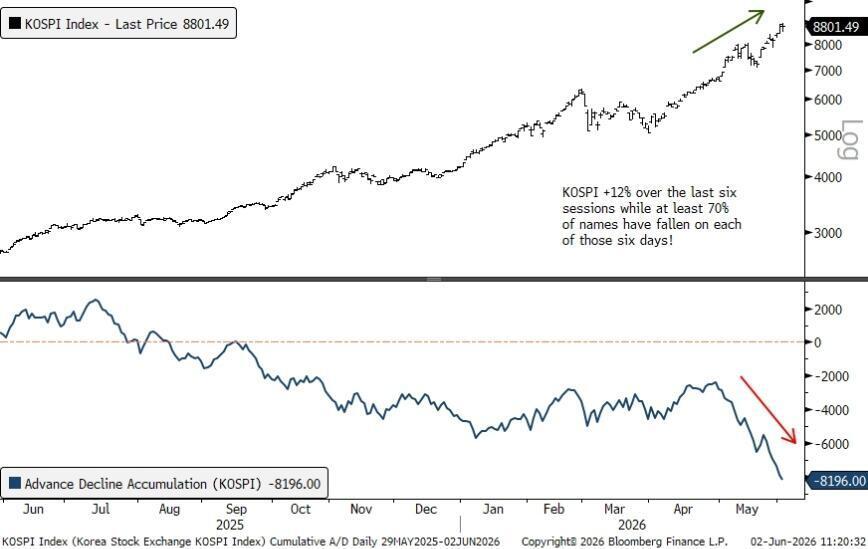

一个极具讽刺意味的现象是,在此前指数一路高歌猛进、屡创新高的过程中,市场的内在健康状况早已亮起红灯。回顾暴跌前连续六个交易日的上涨,虽然KOSPI指数累计涨幅超过12%,但市场的广度指标(即上涨股票家数与下跌股票家数之比)却连续六天为负值,且负值幅度不小。在那几天里,每天都有超过70%的KOSPI成分股股价在下跌,市场呈现出典型的“指数牛市,个股熊市”的割裂局面。这种上涨完全由权重股拉动,而绝大多数中小市值公司并未受益,甚至逆市下跌,积累了大量的调整压力。

除了权重过度集中,近年来在韩国市场迅速崛起的杠杆ETF产品,在此次暴跌中扮演了“波动放大器”和“助跌器”的关键角色。特别是那些与三星、SK海力士单一股票挂钩的杠杆ETF,其交易机制在特定市场环境下会产生所谓的“负伽马(Short Gamma)”效应。简单来说,这类ETF发行商为了实现对标的股票单日数倍涨跌幅的追踪目标,需要进行动态的 delta 对冲操作。当市场上涨时,它们需要不断买入正股来维持杠杆敞口;而当市场如周五般下跌时,它们则被迫大量卖出正股以降低风险暴露。这种操作模式形成了一个反饋循环:股价下跌 → 杠杆ETF被迫抛售 → 加剧股价下跌 → 触发更多抛售。数据显示,在暴跌前一周,四只最受欢迎的单股杠杆ETF的交易额就占据了韩国整个ETF市场成交额的21%,其巨大的交易量足以对正股价格产生显著影响。Meridian One资产管理公司的首席执行官Kenny Kim指出,这种以负伽马为主导的市场结构,极大地削弱了市场的内在稳定性,使得下跌过程中的抛压被程序化、规模化地放大。

市场的另一大支撑力量——散户投资者的行为也出现了微妙而危险的变化。韩国散户曾是推动此轮AI芯片股牛市的重要力量,他们通过融资融券(保证金交易)大举入市。截至5月底,韩国股市的保证金余额已攀升至创纪录的38万亿韩元,显著高于2025年底的水平。这通常被解读为市场情绪高涨的信号。然而,另一组数据却揭示了截然不同的故事:同期,存放在券商处的客户总存款却从峰值137万亿韩元下降至121万亿韩元。NH投资证券的股票交易员Shawn Oh对此现象发出了警告:保证金余额创新高而现金存款在减少,这可能意味着投资者并未投入新的资金,而是在不断利用已有的持仓进行再抵押,或者原有的杠杆头寸并未平仓,导致整体的杠杆率被动攀升。

“信号非常明确:市场的现金缓冲垫正在变薄,而活跃的杠杆头寸却拒绝撤离,”Shawn Oh补充道。这种状态使得市场异常脆弱,一旦出现如周五般的剧烈调整,高杠杆的散户投资者可能面临巨大的追加保证金压力,从而可能引发连锁性的被动平仓潮,进一步加剧市场下跌。

展望未来,韩国市场面临的真正考验可能尚未到来。市场普遍预期,韩国央行将在不久后启动加息周期,以应对可能复燃的通胀压力。Mirae Asset Securities的策略师Seo Sang-Young明确指出,货币政策转向紧缩将直接抽离市场的流动性基础。这对于一个严重依赖借贷资金(保证金交易)来推动的投资热潮而言,无疑是釜底抽薪。加息将提高融资成本,挤压杠杆交易的利润空间,甚至可能迫使部分资金成本敏感的资金撤离市场。届时,当前由充裕流动性和AI叙事共同支撑的牛市逻辑将面临严峻挑战。

尽管短期内华尔街投行如高盛仍上调了KOSPI指数目标位,显示出对AI长期前景的乐观,但此次“黑色星期五”的暴跌无疑给所有市场参与者敲响了警钟。它暴露出一个高度依赖单一产业叙事、指数结构失衡、且充斥着杠杆衍生品的市场,其波动性已被提升至前所未有的水平。这不仅仅是三星和SK海力士两家公司的问题,更是韩国资本市场深度、广度和风险管理机制的一次集中体检。对于全球投资者而言,韩国股市的案例提供了一个经典范本:在追逐高增长科技叙事的同时,必须对市场本身的结构性风险保持高度警惕。当潮水开始退去,最先暴露的往往是那些基础最不牢固的沙滩。未来,韩国市场能否实现从“少数巨头的牛市”到“健康全面的牛市”的转变,将取决于其能否有效拓宽产业基础、优化市场结构,并引导衍生品工具发挥稳定器而非放大器的作用。