比亚迪4nm芯片发布后,地平线黑芝麻5天蒸发80亿:智驾芯片新变局如何重塑?

一、事件核心:比亚迪的‘身份转变’引爆市场波动

2026年5月28日,比亚迪召开智能化战略发布会,正式推出中国首款量产4nm车规级智驾芯片——璇玑A3。该芯片单颗算力超过700 TOPS,支持L3至L4级自动驾驶能力,三颗协同下总算力可突破2100 TOPS。消息一出,市场反应极为敏感:港股两家依赖外部芯片的智驾方案商——地平线与黑芝麻智能,股价应声下跌,短短五个交易日合计蒸发市值超80亿港元。

此次波动的特殊性在于:这不是一次常规技术迭代引发的估值修正,而是一场“身份冲突”引发的信任危机。

二、地平线:最大客户变竞争对手,订单结构承压

2.1 财务数据暴露结构性风险

据地平线2025年年报显示,其全年营收为37.6亿元,同比增长57.7%;但同期归母净利润亏损104.69亿元,经调整经营亏损达23.7亿元。亏损主因是高强度研发投入——全年研发投入达51.54亿元,同比激增63.3%,占营收比重高达137.1%。这种“增收不增利”态势,与其高度依赖头部客户的技术路线密不可分。

2.2 客户依赖与订单替代风险

比亚迪正是地平线“最大客户之一”(创始人余凯语)。据市场调研,2025年已有超20款比亚迪车型搭载征程6M芯片,支撑其“智驾平权”战略落地。而在璇玑A3量产启动后,投资者担忧比亚迪中高端车型(如仰望、腾势)可能逐步切换为自研方案,中低端走量车型是否仍外购地平线芯片,成为关键疑问。

值得注意的是,券商研报指出:比亚迪不会对王朝、海洋网等走量车型进行“全量替换”,地平线主力订单短期内仍存。但市场情绪已提前定价“替换可能性”,导致股价反应过度。

2.3 应对策略:仓促扩张与技术错配

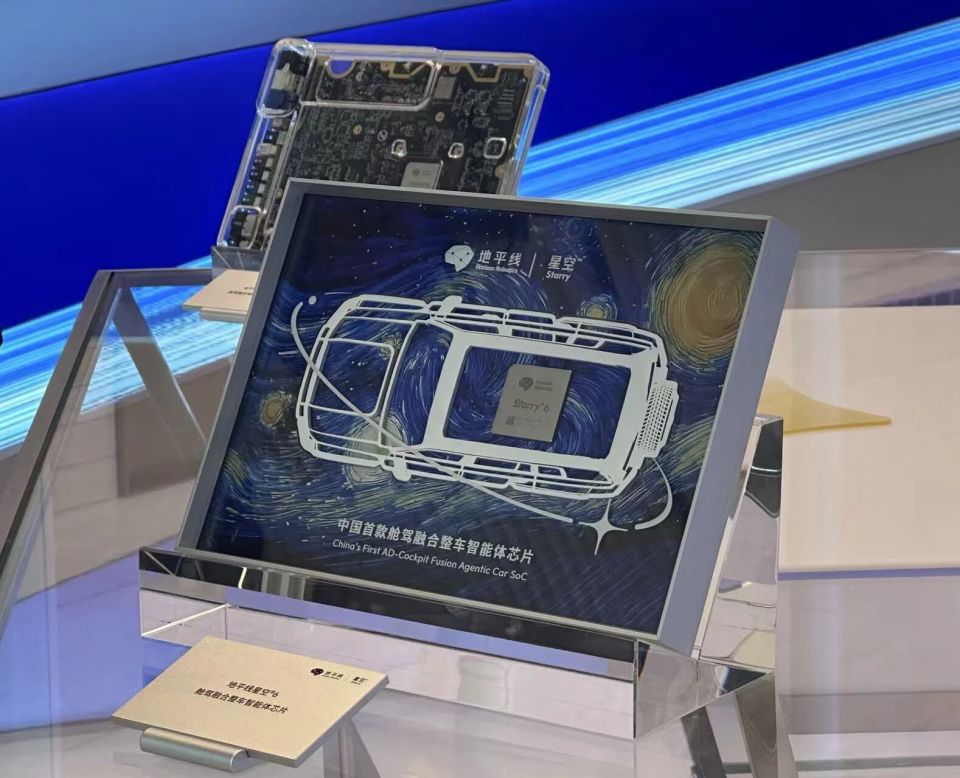

2026年4月,地平线推出仓驾一体芯片“星空”、整车智能体OS“咖咖虾”及HSD V1.6城区NOA方案,试图构建软硬协同新生态。但问题在于——这些新品尚未进入量产交付阶段。在璇玑A3已批量装车的节奏下,地平线在“下一代技术窗口”中已显落后。

三、黑芝麻智能:盈利困境与车型周期的双重夹击

3.1 盈利模型脆弱性凸显

黑芝麻智能2025年营收8.22亿元,同比增长73.4%,但净亏损达14.25亿元,研发费用14.17亿元,占营收比例高达172%。其研发投入强度甚至高于地平线,反映出在小规模出货背景下,单位成本控制能力不足。

更关键的是客户结构单一化:其华山系列芯片主要配套吉利银河星耀8、东风风神S30等10–15万元级车型。这些车型销量波动剧烈——星耀8在2025年8月曾破万,2026年却回落至月销3000辆区间。车型周期不确定性,直接放大了芯片方案商的订单风险。

3.2 第二增长曲线的探索与质疑

2025年11月,黑芝麻智能推出SesameX全栈计算平台,并宣布进军人形机器人领域,与云深处、傅利叶智能等企业建立合作。但该方向存在两大挑战:

- 机器人领域算力门槛低于高端智驾,主流方案芯片(如英伟达Orin NX、高通RB5)价格更低,黑芝麻缺乏价格优势;

- 车规级芯片的高可靠性认证路径难以复用到工业场景,需重新建立供应链与测试体系。

四、技术参数对比:制程领先≠商业成功

三家企业的芯片技术路线对比如下:

| 厂商 | 主力芯片 | 制程工艺 | 单颗算力(TOPS) | 典型搭载车型 |

|---|---|---|---|---|

| 比亚迪 | 璇玑A3 | 4nm | >700 | 仰望U8、腾势N7、部分王朝网旗舰 |

| 地平线 | 征程6/6M | 5nm | 400–500 | 比亚迪多款车型、比亚迪以外10+家车企 |

| 黑芝麻智能 | 华山系列 | 16nm–12nm | 100–250 | 吉利银河、东风风神、一汽奔腾 |

从参数看,璇玑A3确属领先,尤其在4nm制程的车规量产节奏上。但需注意:

- 高通Snapdragon Ride Flex已采用4nm,单颗算力约700 TOPS,多颗协同可达2000+ TOPS,整体生态更成熟;

- 英伟达Orin-X虽为8nm,但已量产超20万台,OTA升级、算法兼容性优势显著;

- 地平线征程6M虽制程落后1–2代,但已适配50+车型,成本与落地经验构成护城河。

技术参数≠商业落地能力——这是市场情绪反应过激的深层原因。

五、供应链重构:从“供应商生态”走向“垂直整合”

比亚迪的举动,折射出中国车企智能化进程的范式迁移:

5.1 王朝 vs 海洋:双网并行下的差异化策略

- 王朝网(高端旗舰):优先采用璇玑A3,支撑L3功能与品牌高端化;

- 海洋网(走量车型):继续采用地平线/黑芝麻方案,实现成本最优。这种“双轨并行”模式,既保障高端市场技术领先性,又维系中低端市场成本控制能力。

5.2 头部车企的“自研天花板”与开放边界

特斯拉采用全栈自研FSD芯片,但仅限于Model 3/Y;小鹏、理想仍重度依赖英伟达Orin;蔚来在NCU芯片上自研,但智驾算法仍与英伟达深度绑定。比亚迪的特殊性在于——同时具备半导体制造能力(通过比亚迪半导体)、整车工程能力、以及软件定义汽车平台,使其自研芯片具备更低协同成本。

但需警惕:自研芯片并非“万能解药”。地平线前首席架构师李明曾指出:“芯片性能仅占智驾系统成本的15%–20%,算法适配、数据闭环、OTA迭代才是长期壁垒。”比亚迪若无法快速构建软件生态闭环,芯片优势将难以转化为用户体验差异。

六、第三方芯片企业的破局路径

6.1 向“平台化”延伸:从芯片商到系统提供商

地平线与黑芝麻均已转向舱驾一体、整车智能平台方向。例如地平线“星空”芯片支持智驾+座舱+车联网三域融合,黑芝麻“SesameX”则强调软硬解耦、支持客户自定义算法部署。这种“硬件打底、软件赋能”的模式,有望降低单一订单依赖。

6.2 拓展非车场景:人形机器人、低速无人车

如黑芝麻智能布局人形机器人,地平线也于2025年成立非车业务部,探索物流AGV、无人机等场景。但这些领域普遍存在“价格敏感度高、订单规模小”的问题,能否撑起百亿市值,仍需验证。

6.3 政策红利与国产替代新窗口

2026年3月,工信部等五部门联合发布《智能网联汽车芯片攻关行动计划》,明确支持4nm以下车规芯片研发。比亚迪璇玑A3的量产,为国产供应链提供了“验证标杆”。未来若政策扶持转向采购端(如车企采购国产芯片给予补贴),地平线、黑芝麻仍有反弹机会。

七、未来三年趋势预判

- 2026–2027年:璇玑A3放量阶段,比亚迪高端车型渗透率提升,第三方芯片订单受挤压;

- 2027–2028年:地平线、黑芝麻若无法在下一代芯片(3nm或2nm)中实现技术反超,市场将进一步向头部集中;

- 长期看:中国智能驾驶芯片将呈现“双轨并存”格局——头部车企自研芯片主导高端市场,第三方供应商深耕中低端及特定场景。

结语:芯片竞赛,本质是系统能力比拼

璇玑A3的发布,不是智驾芯片竞争的终点,而是中国智能汽车“系统级创新”的起点。

单纯追求参数领先已无意义,能否实现“芯片+算法+数据+量产”全链条闭环,才是决定生死的关键。地平线与黑芝麻的市值波动,恰恰提醒整个行业:在智能化下半场,没有哪家公司能靠“单点突破”赢得竞争,只有真正理解用户需求、具备工程化落地能力的玩家,才能穿越周期。