旧时代的落幕与新纪元的序章

2021年12月30日,香港中环的空气中弥漫着一种近乎狂热的期待。商汤科技创始人汤晓鸥站在港交所的铜锣前,举起手中的木槌,敲响了属于中国人工智能时代的钟声。当时,市场普遍将其视为“AI领域全球最大IPO”,上市首日市值便飙升至1375亿港元,无数人相信这是中国科技新贵的黄金起点。

然而,历史的吊诡之处在于,同一时间线上,另一位关键人物正悄然做出截然不同的抉择。闫俊杰,时任商汤科技副总裁、研究院副院长,在商汤上市前夕递交了离职申请。当外界都在揣测他如何分享敲钟荣耀时,他却选择转身,于次年春天在上海创立了MiniMax。

四年光阴流转至2026年1月9日,MiniMax在港交所上市,其市值一度突破4100亿港元。而那个曾经被视为巨头的商汤,市值却从巅峰的3000亿港元缩水至不足800亿港元。这一“离场者”的选择,意外地划出了中国AI产业新旧交替的分水岭。旧的故事已经写到烂尾,新的篇章才刚刚翻开。

资本市场的冷酷判词

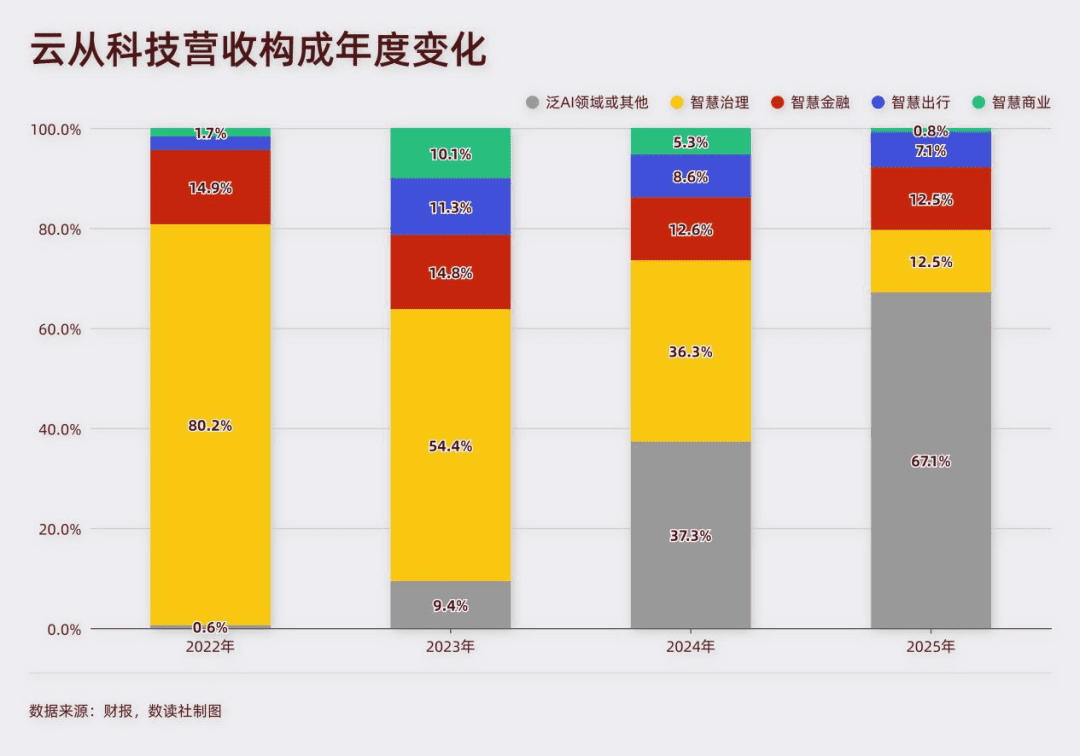

数据是最诚实的证词。以商汤、云从科技为代表的“AI四小龙”,正逐渐触及行业发展的天花板,增长乏力成为共性。2024年,云从科技营收仅为3.98亿元,同比大跌36.69%,创上市以来新低,亏损额进一步扩大。即便到了2025年,其营收虽有回暖至5.01亿元,但涨幅仅勉强恢复至2021年巅峰时期的一半水平。

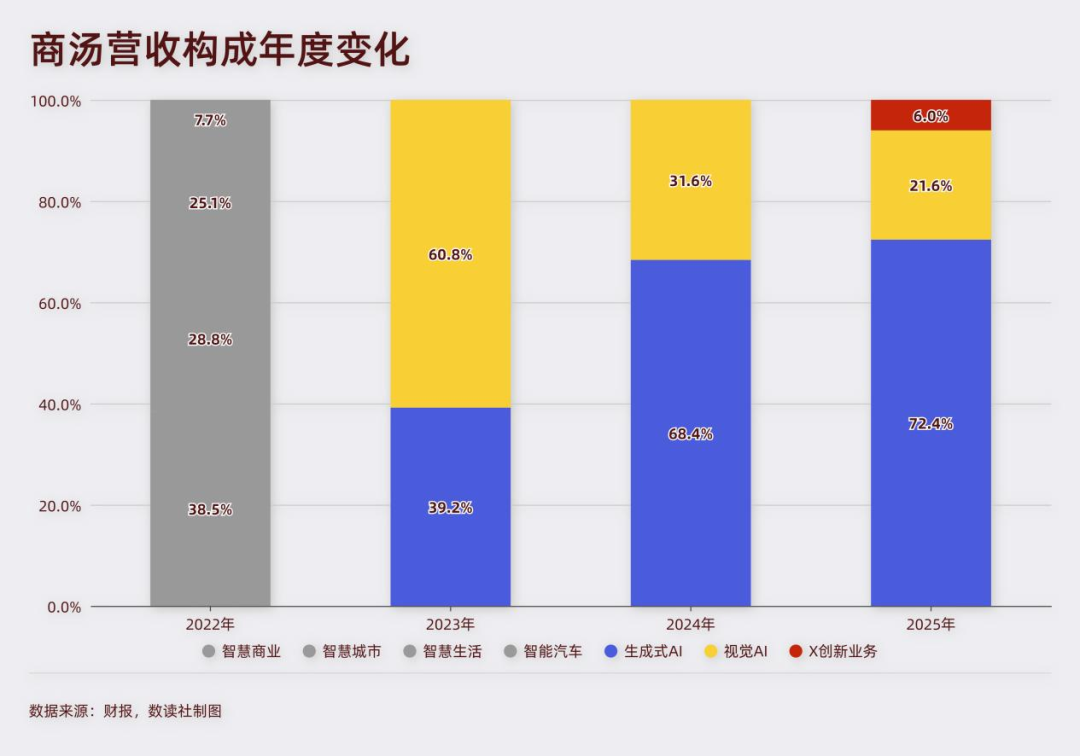

商汤科技的情况看似稍好,2025年营收首次突破50亿元大关,达到50.15亿元,同比增长32.9%,创下近三年最快增速。但这一数字背后,是其主营业务的彻底重构。曾经引以为傲的智慧商业、智慧城市、智慧生活、智慧汽车四大板块,在财报中已悄然退场。这种转型并非主动出击,更像是温水煮青蛙式的被动求生。

与此形成鲜明对比的,是智谱AI和MiniMax等大模型新贵的爆发式增长。智谱AI在2025年实现总收入7.24亿元,较上年增长131.9%,相比于2022年营收5740万元,其复合增长率高达132.78%。MiniMax的表现更为惊人,2023年营收仅2451万元,2025年激增至5.56亿元,两年复合增长率高达376.28%。

云从科技用了近十年时间才做到年营收5亿元,而MiniMax仅用三年。资本市场用真金白银给出了答案:智谱股价上涨785%,MiniMax上涨420%,而商汤下跌9%,云从下跌7%。智谱与Minimax的市值分别达到4583亿港元和2693亿港元,远超商汤的800亿和云从的138亿。这不仅是业绩的差距,更是赛道选择的分野。

商业模式的重构:工程队 vs 平台

造成这种天壤之别的根本原因,在于AI世界商业模式的底层逻辑发生了翻天覆地的变化。

早期的“AI四小龙”,其核心关键词是“解决方案”。它们主要扮演“工程队”的角色,为企业或政府提供高度定制化的AI项目。商汤和云从的早期收入结构中,智慧城市、智慧安防等政府项目贡献了大半营收。云从科技的四大智慧业务在2025年之前长期占据营收的60%以上。

这种定制化模式存在天然缺陷:非标产品导致成本高昂,规模化程度极低。每一个项目都需要从需求调研、数据标注、模型调优到部署运维全流程重做一遍,边际成本居高不下。正如一个接一单做一单的施工队,做完一单找下一单,效率与利润空间被极度压缩。

相比之下,智谱和MiniMax更像是一家标准化产品的“平台商”。其营收构成中,“开放平台”是共同关键词。围绕大模型的核心能力,它们提供API接口、企业智能体等标准化技术服务,采用“MaaS(模型即服务)+ 订阅制”的模式,按调用量付费。

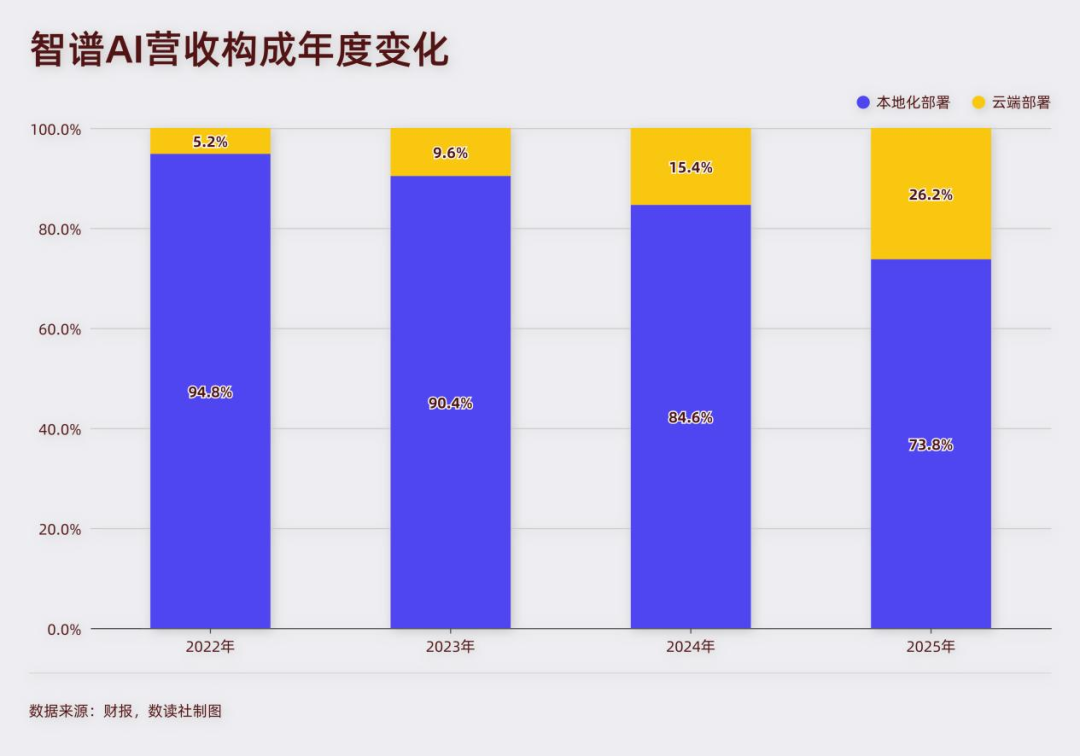

这套模式的关键在于用户基数与付费转化率。一旦平台搭建完成,模型训练一次,即可被千万次调用,边际成本被极大压缩,呈现出“越用越赚钱”的网络效应。智谱2025年报显示,其MaaS平台年化经常性收入(ARR)暴涨60倍至17亿元,注册用户突破400万,付费开发者达24.2万。其中本地化部署占比74%,云端部署占比26%。

MiniMax的营收构成中,AI原生产品占67.2%,开放平台及其他占32.8%。旗下“星野”AI应用,截至2025年9月底累计用户达1.47亿人,付费用户139万人。这种C端产品驱动模式,用户增长曲线与互联网产品如出一辙,爆发力远超B端定制项目。

OpenClaw的横空出世,更是放大了新AI这套逻辑的威力。OpenRouter平台数据显示,2026年3月16日至22日,中国AI大模型周调用量达到7.359万亿Token,环比上涨56.9%。身处其中的新AI公司,成为Token经济引擎的最大受益者。

沉重的战略包袱与转型阵痛

面对增长瓶颈和模式僵化,旧AI巨头不得不一边承受亏损,一边艰难纠偏。商汤在2025年奋力追赶,其生成式AI业务收入达到36.3亿元,同比增长51%,占总营收比重从63.7%上升至72.4%。商汤推出了“日日新V6.5”模型,在SuperCLUE多模态视觉语言模型评测中以75.35分位列国内第一,试图在七个细分任务中取得领先。

然而,转型的最大困境在于“战略包袱”过于沉重。首先,原有技术积累与当前的大模型技术迭代存在错位。四小龙的技术底座建立在计算机视觉之上:人脸识别、图像分类、视频分析。这套技术体系在ChatGPT出现后被逐渐边缘化,面对OpenClaw带来的Token经济引擎更是望尘莫及。

其次,在追赶大模型能力的路上,旧AI难以跟上步伐。2025年初DeepSeek崛起,Qwen、GLM、Kimi等国产品牌频繁亮相国际大模型榜单。这是一场围绕“参数规模、推理能力、多模态融合”的军备竞赛,而非视觉识别时代的“算法精度、工程落地”比拼。

反映在财报数据上,MiniMax的AI原生产品平均MAU从2023年的314万增长至2025年前三季度的2764万,累计服务用户超过2.36亿。而云从、旷视、依图的C端产品知名度,甚至未进入主流消费级市场。

此外,相比于新AI的全力投入,旧AI需要考虑业绩,需要为传统业务分配资源,还需要顾及资本市场的反应,掣肘较多。商汤的转型虽已初见成效,生成式AI占比突破七成,EBITDA首次转正,经营性现金流自上市以来首次实现正向净流入,但庞大的视觉AI业务体量需要维持,数千人的研发团队需要消化,上市公司盈利压力如影随形。

轻装上阵与亏损换市场

相比于“四小龙”,智谱和MiniMax等新AI更敢于亏损,因为它们从第一天起就围绕大模型架构团队和产品布局,决策效率和技术迭代速度不可同日而语。

智谱2025年净亏损高达47.18亿元,同比扩大59.5%;MiniMax全年亏损131.6亿元,同比扩大超300%。这种巨额亏损背后,是“烧钱换市场”的战略决断。它们正在构建庞大的开发者生态和用户网络,试图在Token经济时代占据制高点。

与之相比,云从2025年亏损5.45亿元,商汤全年净亏损17.82亿元,同比大幅收窄58.6%。主要在于旧AI已经有沉重的历史包袱。自2018年以来,商汤累计亏损仍超300亿元,云从科技累计亏损了51亿元。

商汤是四小龙中转身最快的一个。但另外三小龙,云从还在5亿营收和6亿亏损中苦苦挣扎,旷视主动撤回IPO后在“战略调整”中徘徊,依图已经在大模型浪潮中几乎失声。它们的故事,是中国AI产业从“1.0时代”到“2.0时代”的一次残酷洗牌:抢跑的选手未必能赢,选错赛道的代价就是被后来者甩得连尾灯都看不见。

而新AI的挑战也才刚刚开始。高估值、高增长背后是更惊人的亏损,谁能在这场“烧钱换市场”的游戏中率先抵达盈利的彼岸,尚未可知。AI行业的竞争,已经从单纯的技术竞赛,演变为生态构建与商业模式效率的综合博弈。旧时代的黄昏已至,新时代的黎明虽已到来,但真正的考验在于谁能在这片混沌中,走出自己的生存之路。