大模型定价策略的深层思考

近期,Anthropic禁止订阅用户通过龙虾等第三方工具接入的决定,以及小米大模型团队负责人罗福莉的相关讨论,将大模型行业的价格战问题推到了风口浪尖。这一系列事件背后,反映的是整个行业从野蛮生长向理性发展的转型期阵痛。

价格战的短期效应与长期隐患

罗福莉的观点值得深思:虽然价格战短期内能够降低用户使用成本,但如果过度依赖低价策略,反而会损害行业的健康发展。大模型与传统互联网产品存在本质区别——其边际成本并非可以忽略不计,用户规模的增长会直接带来成本的线性增加。

更为关键的是,大模型作为非标产品,厂商很容易在背后进行质量调整。用户可能难以察觉模型能力的细微下降,但这种"降智"行为最终会损害整个行业的信誉。

从行业数据来看,某些厂商的激进定价确实带来了用户规模的快速扩张。例如,DeepSeek通过大幅降低成本,极大地促进了技术的普及。然而,这种"亏钱卖token"的模式是否可持续,仍然是悬在行业头上的达摩克利斯之剑。

工程效率的重要性

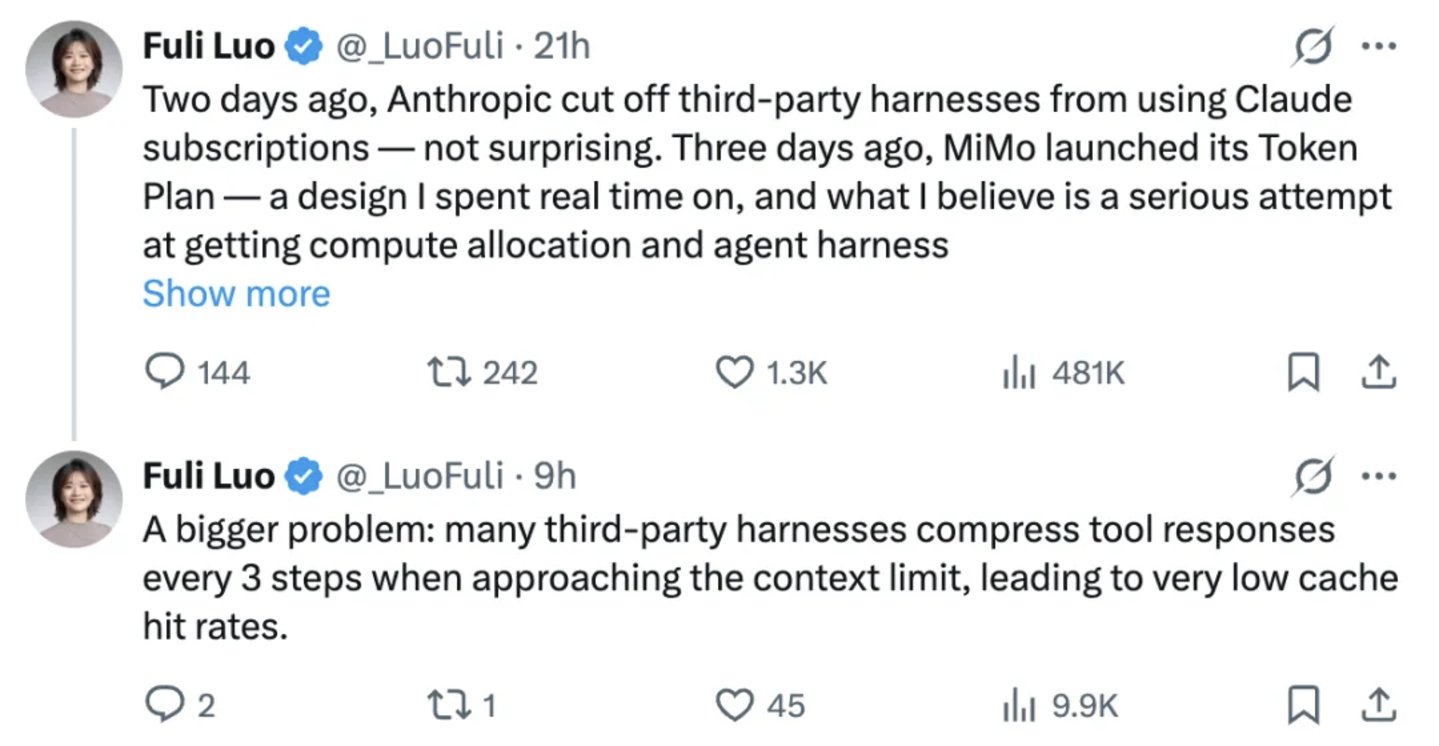

罗福莉特别强调了工程纪律的重要性。她指出,龙虾工具在上下文管理方面存在明显缺陷,一个用户请求可能触发多轮工具调用,每次都是携带长上下文的独立API请求。这种设计导致了token使用效率的严重浪费。

相比之下,Claude Code展示了更加精细的上下文管理能力。它能够智能判断何时压缩历史信息、何时截断冗余内容,在保留任务状态的同时最大限度地减少token消耗。这种优化不仅降低了成本,还提升了用户体验。

二线厂商的生存策略

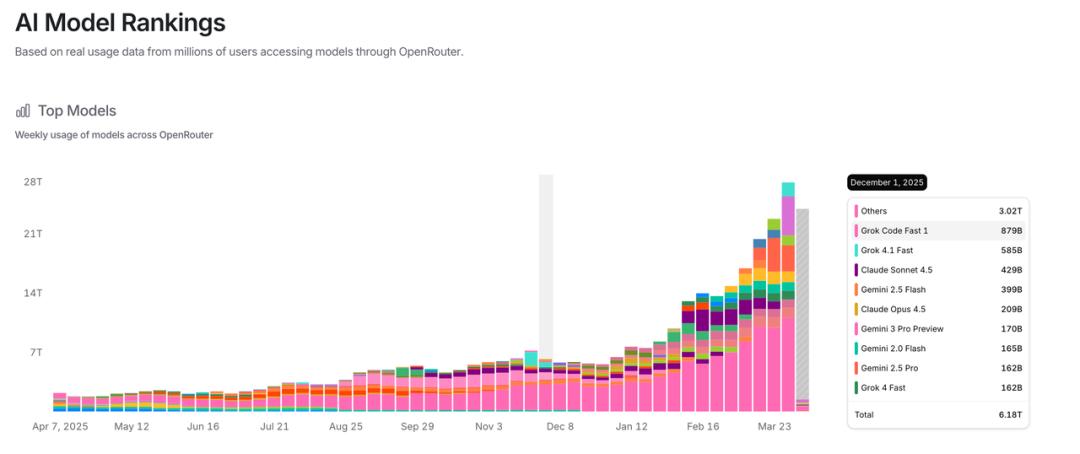

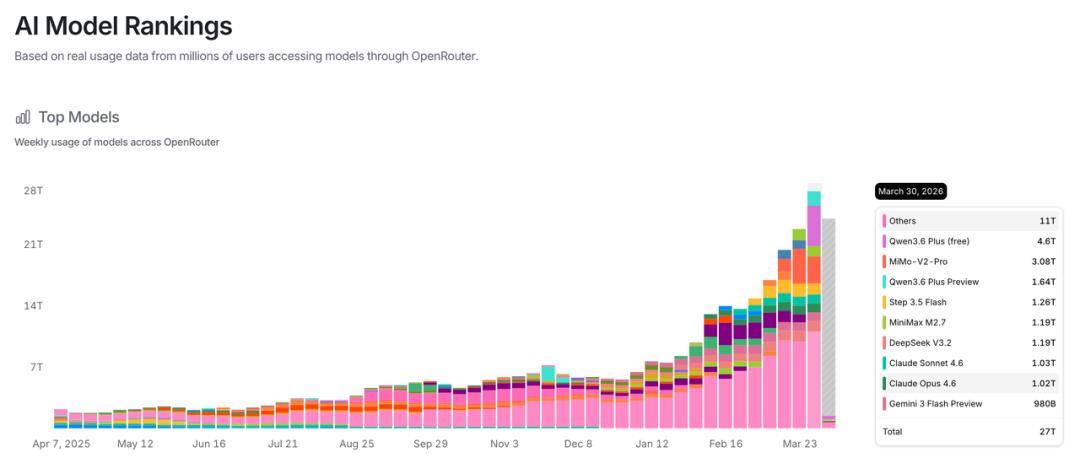

对于二线模型厂商而言,价格战似乎成为了不得不走的道路。OpenRouter平台的数据变化很好地说明了这一点:在龙虾工具火爆之前,排行榜前列基本被硅谷头部厂商垄断;而现在,阿里、小米、阶跃星辰等国内厂商的模型已经占据了重要位置。

这种变化背后反映的是一个重要趋势:免费试用和低价策略成为了二线厂商获取用户的重要手段。OpenRouter平台某种程度上已经变成了厂商的PR前沿阵地。

然而,这种依赖第三方工具和价格优势的策略存在明显局限性。如果龙虾工具只是一阵风,或者大科技公司推出自己的竞品,二线厂商将面临巨大的生存压力。

模型与产品的深度整合趋势

第一代范式的局限性

当前大多数AI产品采用的都是"模型作为通用API,产品套在外面"的第一代范式。这种模式确实降低了创业门槛,催生了大量套壳应用,但也带来了效率浪费的问题。

产品方不理解模型的特性,模型方也不了解产品的需求,双方都在用蛮力弥补彼此的信息差。龙虾工具的架构缺陷就是这种范式问题的典型体现。

第二代范式的兴起

行业正在向第二代范式转型:模型与产品深度整合,从架构层面进行共同设计。Claude Code就是一个很好的样本——模型不再仅仅是被调用的服务,而是成为了产品本身的重要组成部分。

这种整合需要模型研发者对自身能力边界有深刻理解,能够根据产品需求进行针对性优化。只有模型研发者才能真正把产品和模型调优成浑然一体的整体。

小米的特殊定位

在众多厂商中,小米的处境相对特殊。其拥有完整的产品矩阵和硬件生态,MiMo大模型的第一使命是融入并改造现有生态。即使不对外销售token,小爱同学、智能手机、小米汽车、IoT设备等场景都能为MiMo提供广阔的应用空间。

这种"内生性"的发展模式,使得小米能够避免纯粹依赖API销售的竞争压力,专注于模型与产品的深度整合。

商业模式的创新与挑战

收入增长的背后

Anthropic的年化收入达到200亿美元,相比去年底翻倍还多,这种惊人的增长速度显示了市场对高质量模型服务的强烈需求。然而,收入增长并不意味着盈利能力的同步提升。

大模型的研发和运营成本极其高昂,即使是头部厂商也面临着能否覆盖巨额支出的疑问。对于二线厂商而言,商业模式的可持续性挑战更为严峻。

估值与实际的差距

资本市场对AI公司的热情持续高涨。月之暗面估值从43亿美元跃升至180亿美元,智谱和MiniMax的股价也实现了数倍增长。这些数字反映了市场对AI行业前景的乐观预期。

然而,估值增长与实际商业模式跑通之间还存在差距。如何将技术优势转化为可持续的盈利能力,是所有厂商都需要面对的核心问题。

叙事的重要性

在商业模式尚未完全跑通的阶段,叙事能力成为了生存的关键。但叙事不能只靠画饼,必须建立在真实的技术进步和用户增长基础上。

模型厂商的第一性原理就是模型必须有人使用。没有人使用,再美好的叙事也会崩塌;越来越多人使用,叙事才会变得圆满。

行业未来发展方向

从价格竞争到价值竞争

单纯的价格战不可持续,行业必将从价格竞争转向价值竞争。厂商需要证明自己的模型能够为用户创造真实价值,而不仅仅是提供更低的价格。

这种价值可能体现在多个维度:更高的准确性、更好的用户体验、更深的行业理解、更强的定制化能力等。

垂直化与专业化

通用大模型的市场格局基本稳定,但在垂直领域和专业场景中,仍然存在大量机会。专注于特定行业或应用场景的模型,可能比通用模型更具竞争力。

这种垂直化趋势要求厂商具备深厚的行业知识,能够将模型能力与具体业务需求深度结合。

生态化发展

单一模型很难满足所有需求,未来更可能出现的是模型生态的发展。不同模型之间可以相互协作,各自发挥优势,共同为用户提供服务。

这种生态化发展需要标准化的接口和协议,以及更加灵活的集成能力。

结语

大模型行业正处在从技术探索向商业化落地转型的关键时期。价格战虽然短期内能够促进技术普及,但长期来看,只有通过工程优化、产品整合和价值创造,才能实现可持续发展。

厂商需要超越单纯的token账计算,从更宏观的视角思考模型在数字生态中的定位和作用。模型即产品的理念需要进一步深化,模型不仅要作为技术基础,更要成为用户体验的核心组成部分。

在这个过程中,技术创新、工程优化和商业模式创新必须齐头并进。只有真正理解用户需求,提供有价值的产品和服务,才能在激烈的市场竞争中立于不败之地。