2026年2月,英伟达交出了一份令人瞩目的财报:第四季度营收达到681亿美元,同比增长73%,数据中心业务增长75%,毛利率维持在75%的高水平。然而,市场反应却出人意料地消极,股价下跌5.49%。这已经是英伟达连续第三次在超预期业绩公布后出现股价下跌,形成了一种"业绩越好、抛压越重"的市场现象。

这种矛盾现象背后,反映的是AI产业链中存在的深层结构性矛盾。要理解这一现象,我们需要从AI产业的三层架构入手,分析各环节的价值逻辑和生存现状。

AI产业链的三层架构分析

上游硬件基础设施供应商

上游企业扮演着"卖铲子"的角色,为AI发展提供必要的硬件基础。这个环节的代表企业包括英伟达(GPU)、博通(ASIC)和台积电(芯片制造)。这些企业的商业模式相对简单直接:向中下游销售算力硬件。

这个环节的优势在于技术壁垒高、行业集中度强。英伟达通过CUDA生态系统建立了强大的护城河,而台积电在先进制程上的垄断地位更是难以撼动。更重要的是,这些企业通过资本运作与下游形成深度绑定——英伟达投资OpenAI并获得长期采购承诺,形成了一个相对稳定的需求循环。

然而,风险也同样存在。技术迭代可能颠覆现有的硬件需求格局,而且过度依赖资本循环的模式也存在隐患。如果下游融资环境出现变化,订单规模可能会大幅缩水。

中游云服务与算力平台

中游企业充当"基础设施运营商"的角色,将上游的硬件转化为可直接使用的算力服务。微软Azure、谷歌云、亚马逊AWS是这个环节的典型代表。

这些企业的优势在于规模效应显著,随着业务扩张边际成本不断下降。同时,客户迁移成本高,黏性强。微软通过投资OpenAI锁定了其云服务需求,就是一个很好的例证。

但中游环节面临的挑战也不容忽视:行业竞争激烈导致价格战频发,盈利空间受到挤压;同时高度依赖下游需求的持续性,如果AI应用商业化进程延迟,算力租赁需求可能出现下滑。

下游AI应用开发商

下游企业是真正的"淘金客",承担着最高的风险和最大的回报潜力。OpenAI、Anthropic、Midjourney等企业属于这一范畴。

下游企业的优势在于市场想象空间巨大,一旦实现技术突破,可能获得垄断性收益。但风险同样突出:盈利周期长,预计要到2030年才能实现现金流转正;技术路线失败率高;资本依赖性强,融资环境变化直接影响企业生存。

资本循环悖论的形成机制

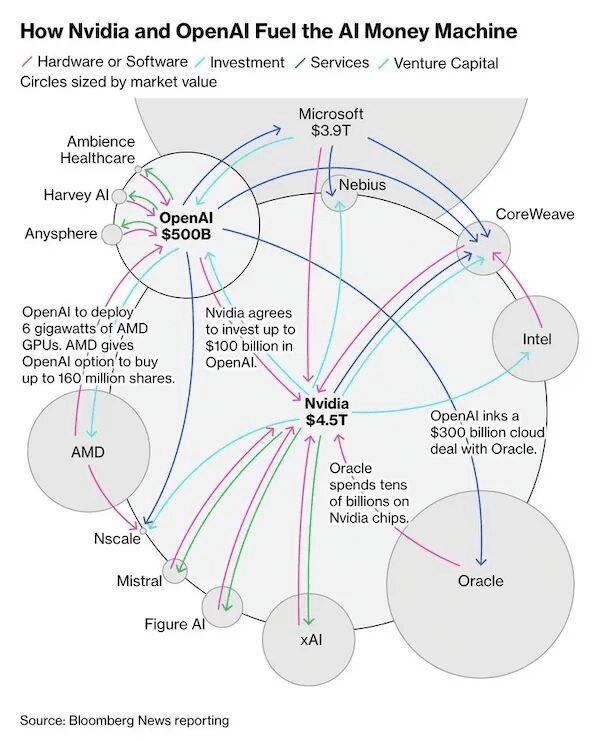

AI产业链中存在的资本循环模式看似完美,实则暗藏危机。英伟达投资OpenAI,OpenAI的算力需求带动微软采购英伟达芯片,而英伟达的芯片则由台积电代工生产。这个循环形成了一个自我强化的资本闭环。

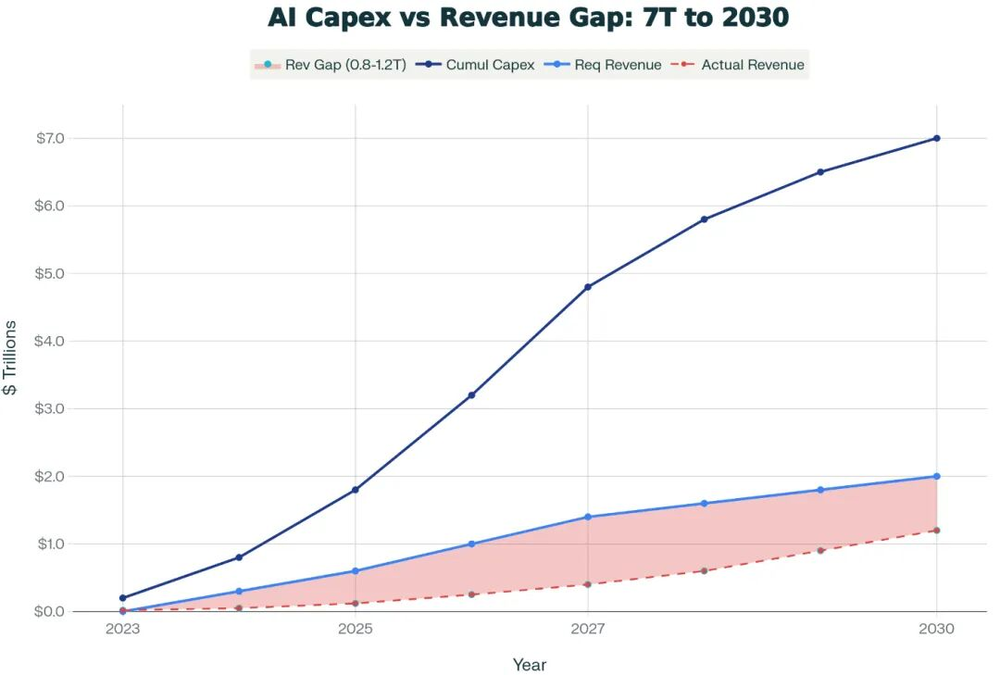

然而,这种模式的可持续性正面临严峻考验。根据专业机构估计,到2030年AI相关资本支出将达到5.2万亿美元,而当前AI市场产生的年度收入仅为20亿美元级别。投资与收益之间的差距接近100倍,这种规模的投资远超经济产出,形成了结构性的回报难题。

云服务商们陷入了典型的"囚徒困境":没有人敢停止投资,因为担心失去竞争优势;但持续加码投资又在不断摧毁股东价值。市场担心这种过度建设最终将导致AI算力过剩,届时整个行业的单位经济学将彻底崩塌。

英伟达的叙事危机

英伟达市值能够在短时间内从3000亿美元飙升至3万亿美元,很大程度上依赖于"Token经济学"的叙事逻辑:随着大模型参数爆炸式增长,推理成本将呈指数级上升,算力需求将永无止境。

但2025年DeepSeek的突破性进展打破了这一逻辑。其开发的模型仅用2000块H800 GPU就实现了与Meta Llama 3(使用1.6万块H100)同等的性能,训练成本仅需560万美元。这一突破直接触发了市场对"算力需求永无止境"假设的重新审视。

更令人担忧的是,算力成本的下降并未如预期般刺激需求爆发,反而引发了行业"通缩恐慌"。贝恩咨询预测,在温和情景下,未来AI推理基础设施支出可能下降30%-50%。

为了挽救叙事危机,黄仁勋提出了"Agent经济学"的概念:未来每个企业都将部署数百万个AI Agent,每个Agent每秒都在持续生成海量Token,从而驱动算力需求再上一个数量级。这一叙事试图对冲算法优化带来的算力效率提升,延续英伟达的增长神话。

然而,市场对"Agent经济学"的可行性仍存疑虑。AI Agent的商业化落地能力尚未得到充分验证,这种用技术愿景绑架资本预期的做法可能存在反噬风险。

投资策略的调整

在AI产业"验证真空期"的背景下,投资者需要调整策略,在不确定性中寻找确定性机会。

首先是从"信仰配置"转向"套利配置"。投资者不再盲目持有英伟达,而是将目光投向"铲子中的铲子"——HBM存储、CoWoS封装设备、高速光模块等环节。这些环节的需求刚性更强,竞争格局更优,受行业波动的影响相对较小。

台积电仍然是当前AI产业链中风险收益比最佳的标的。无论AI模型如何演进,都离不开先进制程的支撑;无论谁最终赢得AI应用战争,都需要台积电代工生产芯片。其凭借3nm/2nm制程的垄断优势构建的技术护城河,甚至比英伟达的CUDA生态更难被颠覆。

在软件股中,投资者需要寻找"Agent转型"的幸存者。垂直行业SaaS凭借其独特的数据壁垒和行业专业知识,抗风险能力更强。筛选这类标的的关键标准是:该公司是AI Agent的"受害者"还是"载体"?

以ServiceNow为例,尽管其股价近期出现下跌,但通过收购相关企业,它正试图从"被Agent替代"转向"成为Agent平台"。这种转型若能成功,有望带来估值修复。腾讯、阿里、字节跳动等企业布局的AI Agent产品已实现规模化落地,其相关生态标的也值得关注。

行业转型的深层意义

AI产业链正在经历从"淘金热"到"炼金术"的深刻转型。早期的混乱与暴富属于硬件企业和讲故事的初创公司,但长期的超额收益终将属于那些能把AI技术转化为真金白银、实现可持续盈利的企业。

英伟达的股价困境不是AI行业的终点,而是市场对AI产业从"宏大叙事"回归"微观盈利"的必然调整。当投资者不再追问"模型参数有多大",而是开始关注"每个Token能赚多少钱"时,AI行业真正的价值投资才正式开始。

"Agent经济学"能否成立,2026年将是关键验证窗口。如果企业开始愿意为AI Agent支付真金白银,而非仅仅将其视为"效率工具"或"成本中心",那么中下游企业的估值修复将带来巨大的投资机会。反之,如果AI Agent始终停留在"试点项目"阶段,无法实现商业化落地,上游硬件股的估值压缩将远未结束。

在这个转型期,保持对上游基础设施的战术性配置,同时在中下游寻找"商业模式验证"的先行者,可能是最稳妥的投资策略。毕竟,在真正的金矿被发现之前,卖铲子的依然会赚钱——只是不再享有过去那种非理性的"信仰溢价";而随着金矿逐步显现,能实现商业化落地的下游企业,才能成为未来的核心增长点。