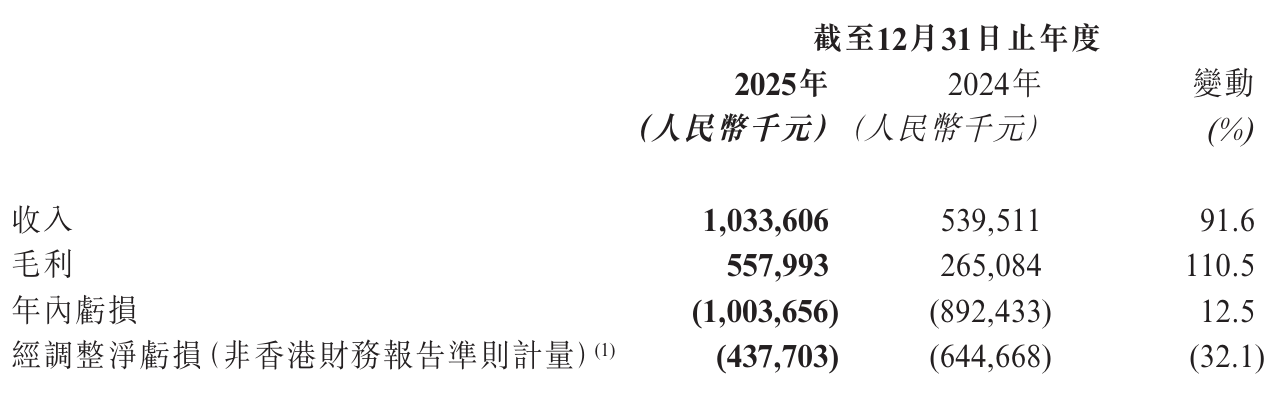

天数智芯半导体股份有限公司近日公布了截至2025年12月31日的年度财务报告,这是公司上市后的首份完整财年业绩。数据显示,2025年公司实现营业收入10.34亿元,较2024年同期的5.4亿元实现显著增长,增幅达到91.6%。这一业绩表现不仅反映了公司在AI芯片市场的强劲增长势头,也体现了国产AI芯片企业在技术突破和市场拓展方面取得的实质性进展。

业务结构分析

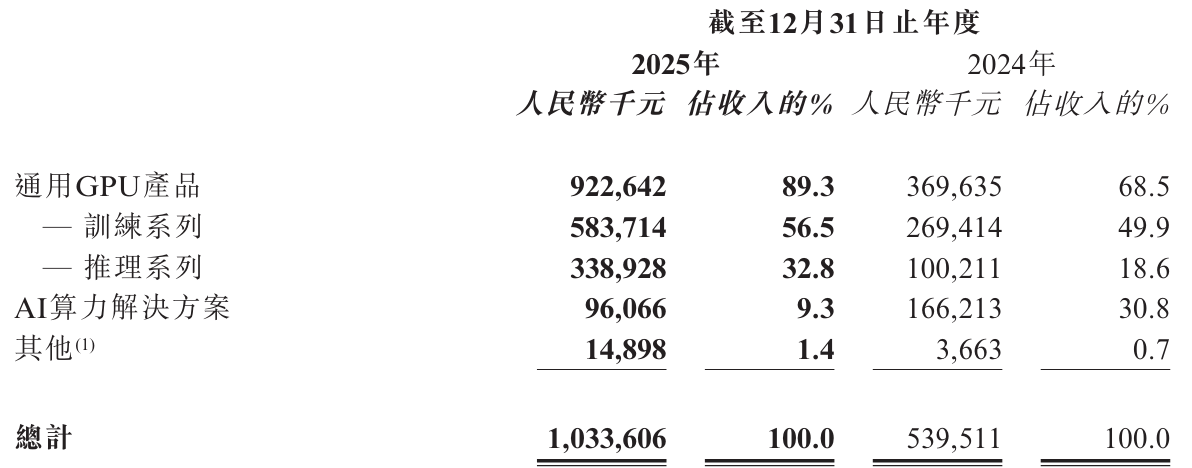

从收入构成来看,天数智芯的业务呈现出明显的多元化特征。训练系列产品成为公司最重要的收入来源,2025年实现收入5.84亿元,占总收入的56.5%,较上年同期的2.69亿元增长131.5%。这一显著增长主要得益于天垓Gen 2产品的性能提升和市场认可度的提高,同时公司加强了训练系列产品的销售力度,并加速了天垓Gen 1库存的消化。

推理系列产品方面,2025年实现收入3.39亿元,占比32.8%,主要来自智铠系列产品。这一业务板块的增长相对平稳,反映了公司在推理芯片市场的稳定表现。AI算力解决方案业务实现收入9607万元,占比9.3%,虽然规模相对较小,但体现了公司在整体解决方案能力方面的布局。

财务表现深度解读

在盈利能力方面,天数智芯2025年实现毛利5.58亿元,较上年同期的2.65亿元增长110.5%,毛利率达到54%。这一数据明显高于行业平均水平,反映出公司在产品定价和技术附加值方面的优势。毛利的快速增长主要得益于产品结构的优化和高毛利产品比重的提升。

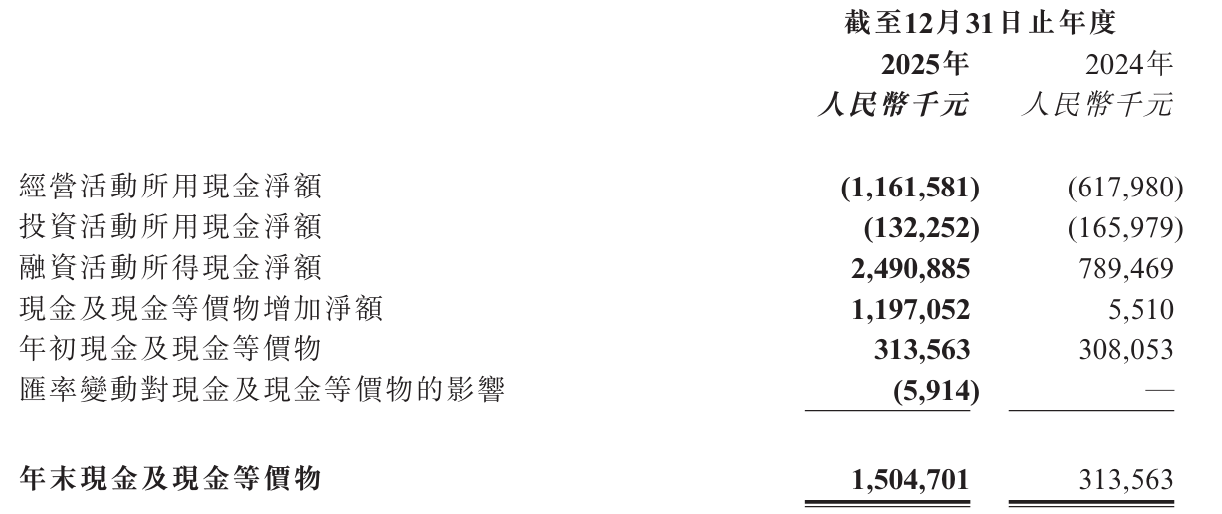

然而,公司在净利润方面仍面临挑战。2025年年内亏损为10亿元,较上年同期的8.92亿元扩大12.5%。这一亏损扩大的现象在高速成长的科技企业中并不罕见,主要原因是公司在研发投入、市场拓展等方面的持续加大投入。值得注意的是,经调整净亏损为4.38亿元,较上年同期的6.45亿元收窄32.1%,这一改善表明公司在运营效率提升方面取得了积极进展。

市场环境与竞争态势

当前全球AI芯片市场正处于快速发展阶段,据行业数据显示,2025年全球AI芯片市场规模预计超过800亿美元,年复合增长率保持在30%以上。在这一背景下,天数智芯作为国内AI芯片企业的重要代表,其业绩表现具有一定的行业指示意义。

从竞争格局来看,国际巨头如英伟达、AMD等仍在高端AI芯片市场占据主导地位,但国内企业在特定细分领域正在逐步建立竞争优势。天数智芯在训练芯片领域的突破,特别是天垓Gen 2产品的市场表现,显示国产芯片在性能方面正在缩小与国际领先水平的差距。

技术研发与创新

研发投入是衡量科技企业竞争力的重要指标。根据财报披露,天数智芯2025年的研发投入占营业收入比例超过40%,这一比例在半导体行业中处于较高水平。高强度的研发投入为公司产品性能的持续提升提供了有力保障。

在天垓Gen 2产品的开发过程中,公司在架构设计、能效优化等方面实现了多项技术创新。这些技术突破不仅提升了产品性能,也为公司在激烈的市场竞争中赢得了差异化优势。值得注意的是,公司在软件生态建设方面也加大了投入,这对于AI芯片企业的长期发展至关重要。

客户拓展与市场策略

天数智芯在客户拓展方面取得了显著进展。财报显示,公司客户群体从主要集中在互联网巨头,逐步扩展到云计算服务商、科研机构等多个领域。这种客户结构的多元化有助于降低公司对单一行业的依赖,增强业务的稳定性。

在市场策略方面,公司采取了差异化竞争策略。一方面聚焦于特定应用场景的需求特点进行产品优化,另一方面通过提供完整的解决方案来提升客户粘性。这种策略在当前的市场竞争环境中显示出较好的效果。

面临的挑战与机遇

尽管业绩表现亮眼,天数智芯仍面临多重挑战。首先,国际政治经济环境的不确定性可能影响芯片产业链的稳定性;其次,技术迭代速度加快要求公司持续保持高强度的研发投入;此外,人才竞争日益激烈,如何吸引和保留高端人才也是公司需要重点关注的问题。

然而,机遇同样显著。国内政策对半导体产业的支持力度持续加大,国产替代需求为国内芯片企业提供了广阔的市场空间。同时,AI应用的普及和深化正在创造新的市场需求,这为具备技术优势的企业带来了发展机会。

未来展望

基于当前的发展态势,天数智芯在未来几年有望继续保持较快增长。公司在技术研发方面的持续投入,以及市场拓展力度的加强,将为业绩增长提供动力。特别是在训练芯片领域,随着天垓系列产品的不断升级,公司在高端市场的竞争力有望进一步提升。

从行业发展趋势来看,AI芯片市场仍处于成长初期,未来的技术演进和市场格局变化将为具备创新能力的企业带来新的机遇。天数智芯需要把握这一机遇,在巩固现有优势的同时,积极布局新兴技术方向,为长期发展奠定基础。

总体而言,天数智芯上市后的首份年报展现了公司在AI芯片领域的强劲发展势头。虽然面临亏损等挑战,但公司在技术创新、市场拓展等方面取得的进展令人鼓舞。随着AI技术的不断发展和应用场景的拓展,天数智芯有望在国产AI芯片领域扮演更加重要的角色。