存储芯片行业的新IPO浪潮

2026年1月1日,总部位于深圳的宏芯宇正式向香港交易所提交上市申请文件,标志着这家成立仅7年的存储芯片企业正式冲击资本市场。在全球半导体产业竞争白热化的背景下,宏芯宇凭借自主设计主控芯片的核心能力,已成长为全球第五大独立存储器厂商。尤其值得注意的是,其投资方阵容中出现TCL资本的身影,这为市场观察者提供了重要信号——消费电子巨头正加速向产业链上游渗透。

技术自主构筑竞争壁垒

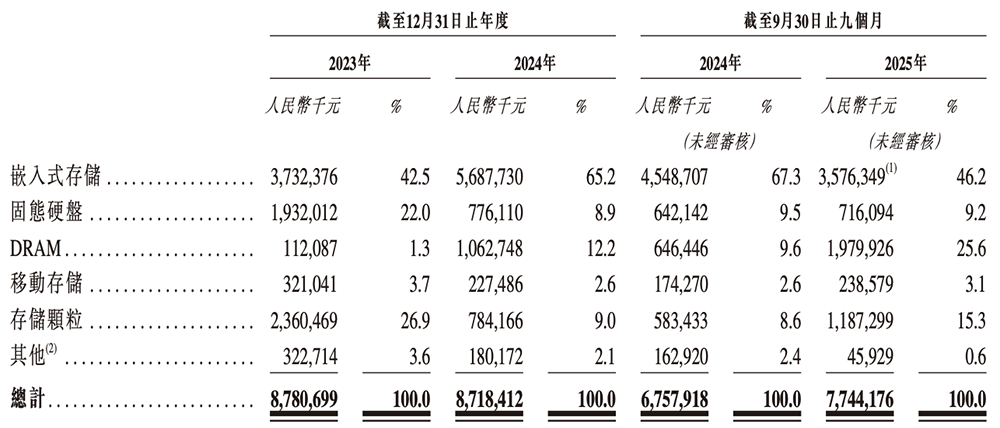

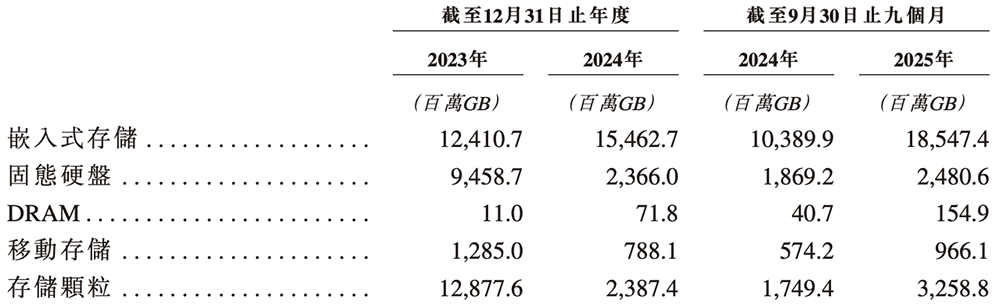

区别于传统代工模式,宏芯宇从2018年创立之初就坚持'主控芯片+存储方案'双轮驱动战略。其五大产品线覆盖嵌入式存储(eMMC/UFS)、固态硬盘(SSD)、动态随机存储器(DRAM)、移动存储及存储颗粒,其中嵌入式存储贡献了2025年前三季度46.2%的营收。技术自主化程度体现在:公司已实现主控芯片的完全自主研发,并成功应用于消费电子领域,这使其成为国内极少数掌握全栈存储技术的企业之一。

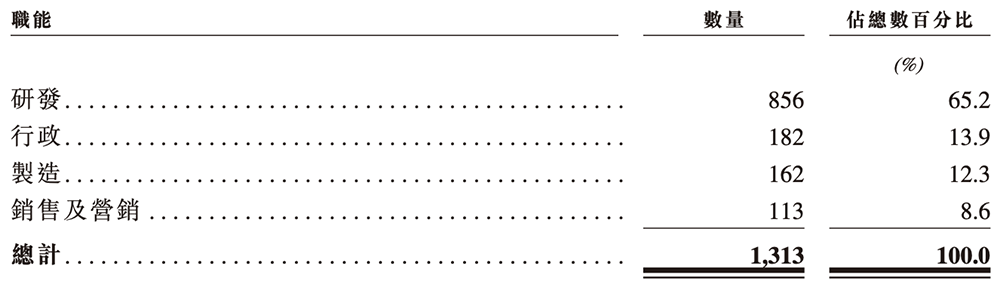

在研发投入方面,2023-2025年研发费用分别为2.83亿、3.92亿和3.55亿元,持续占营收4%以上。截至2025年9月,研发团队规模达856人,占员工总数65.2%的高比例,远超行业平均水平。这种技术深耕正在转化为市场优势:其UFS3.1产品读写速度突破1800MB/s,已应用于传音高端手机;而面向AI场景的PCIe4.0企业级SSD,则打入多家服务器厂商供应链。

财务数据的转型密码

分析宏芯宇近三年财务表现,可见清晰的转型升级轨迹:

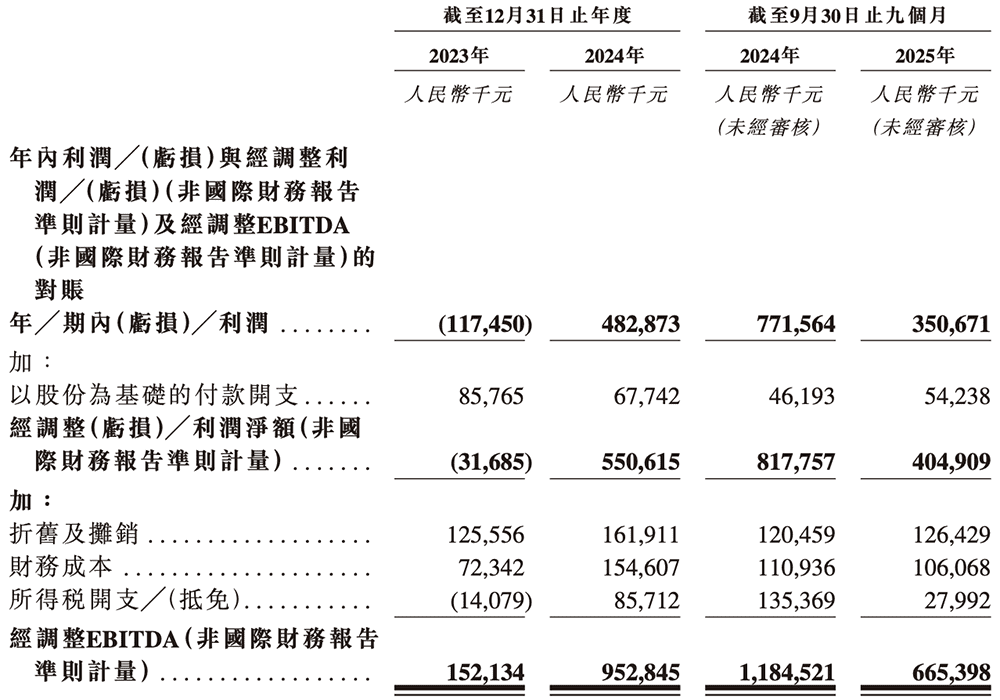

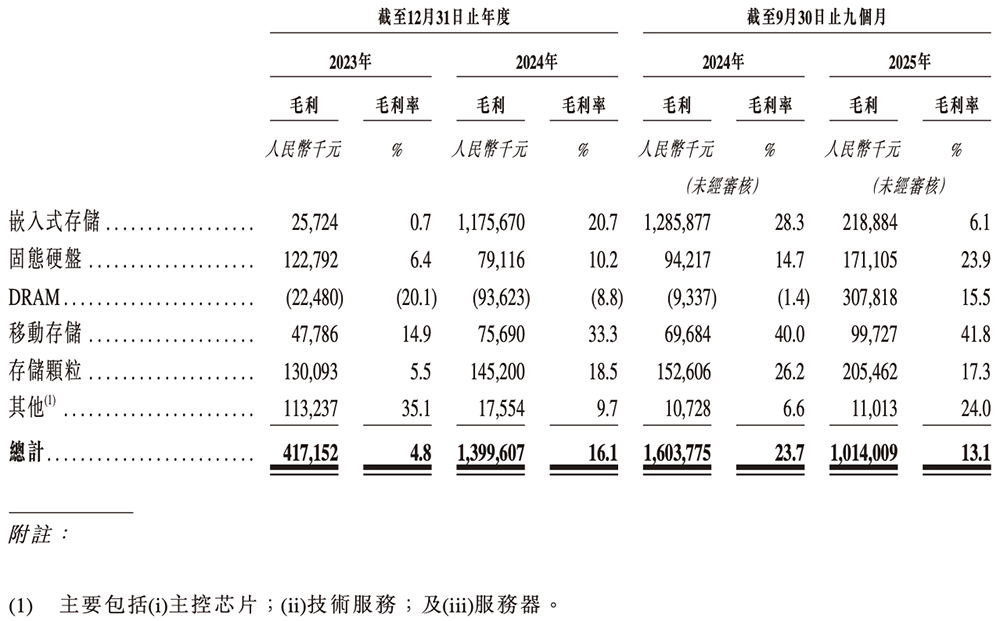

- 2023年:营收87.81亿元,净亏损1.17亿元,毛利率仅4.8%

- 2024年:营收87.18亿元,净利润跃升至4.83亿元,毛利率达16.1%

- 2025年1-9月:营收77.44亿元,净利润3.51亿元,毛利率维持在13.1%

毛利率的跨越式提升源于产品结构优化——高毛利的DRAM产品收入占比从2023年的18%提升至2025年的32%,同时单位生产成本下降23%。值得注意的是,经调整EBITDA(税息折旧及摊销前利润)从2023年1.52亿元增至2024年9.53亿元,反映出经营效率的实质性改善。

全球化布局的双刃剑

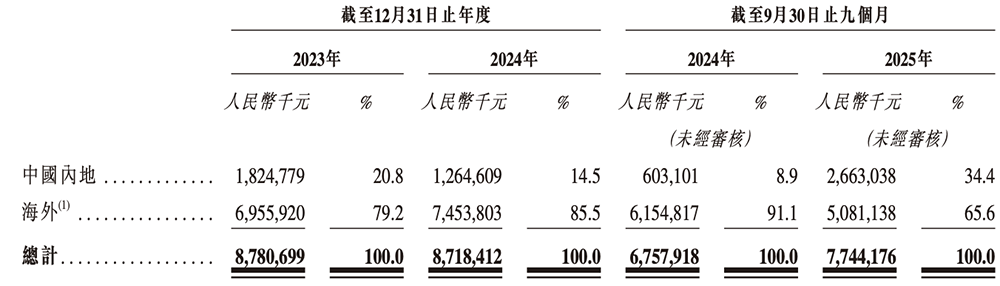

2023-2025年海外收入占比始终保持在65%以上,这种外向型业务结构既带来增长机遇也暗藏风险。一方面,公司成功打入东南亚手机代工市场,2024年在智能手机存储领域以8亿美元收入成为全球最大独立供应商;另一方面,2025年因存储颗粒进口关税上浮导致成本增加,是第三季度毛利率回落的主要原因。

资本市场的战略棋局

宏芯宇在2025年3月完成的Pre-IPO轮融资估值达107.6亿元,背后投资方阵容颇具深意:

- TCL资本:通过产业资本注入,强化与TCL智能终端产品的技术协同

- 中芯聚源:中芯国际旗下投资平台,暗示潜在晶圆代工合作

- 国家集成电路基金:二期出资占比12%,体现政策支持导向

这种产融结合模式正在改变存储行业生态。TCL投资后,宏芯宇已开始为TCL智能电视提供定制化eMMC解决方案,单产品毛利率提升5个百分点。而中芯聚源的投资,则为后续28nm主控芯片的代工合作铺平道路。

AI存储赛道的卡位战

招股书披露,公司已将AI服务器存储作为战略重点,其最新发布的EDSFF规格企业级SSD支持PCIe5.0协议,随机读写性能达2500K IOPS。在客户端,已向小度智能音箱供货定制存储模块,并与两家AI服务器厂商达成样品测试协议。

行业格局的重构挑战

尽管宏芯宇已跻身全球存储厂商前列,但面对三星、SK海力士等国际巨头仍存在明显差距:

- 技术代差:在232层NAND闪存领域尚处研发阶段,落后头部厂商两代

- 产能规模:月产能约50万片晶圆,仅为三星西安工厂的1/8

- 专利壁垒:DRAM相关专利储备仅587项,不足美光科技的10%

招股文件显示,本次IPO募集资金的40%将用于合肥12英寸晶圆厂建设,30%投入3D NAND研发。若能如期推进,有望在2028年实现192层闪存量产,缩短与国际先进水平的差距。

政策东风与市场变量

中国半导体产业的'国产替代'窗口期正在缩短。随着《十四五存储产业发展规划》明确要求2027年国产化率达70%,宏芯宇等企业获得前所未有的政策红利。但另一方面,全球存储市场周期性波动构成严峻挑战——2024年DRAM价格下跌32%导致行业普遍承压,宏芯宇通过转向企业级市场才实现逆势增长。

在资本维度,港股18C章上市规则对科技公司的包容性,使宏芯宇得以在未盈利阶段上市。但国际投资者对半导体企业的估值逻辑正在改变:从单纯规模导向转为技术自主性评估,这将成为其IPO定价的关键考验。

未来增长的三大引擎

基于当前业务布局,宏芯宇的持续增长将依赖三个驱动因素:

- 汽车电子渗透:车规级UFS产品已通过AEC-Q100认证,进入比亚迪供应链

- 算力存储升级:AI训练集群的存储需求激增,企业级SSD订单年增150%

- 存算一体突破:与中科院联合开发的近存计算芯片完成流片,能效比提升40%

这些创新方向与TCL等产业资本的战略诉求高度契合。可以预见,上市后的宏芯宇将通过资本纽带深化产业链协同,在中国存储芯片国产化进程中扮演更关键角色。