江波龙半年利润暴增622倍:是周期红利还是技术突围?

存储界的“黑天鹅”:622倍增长的背后逻辑

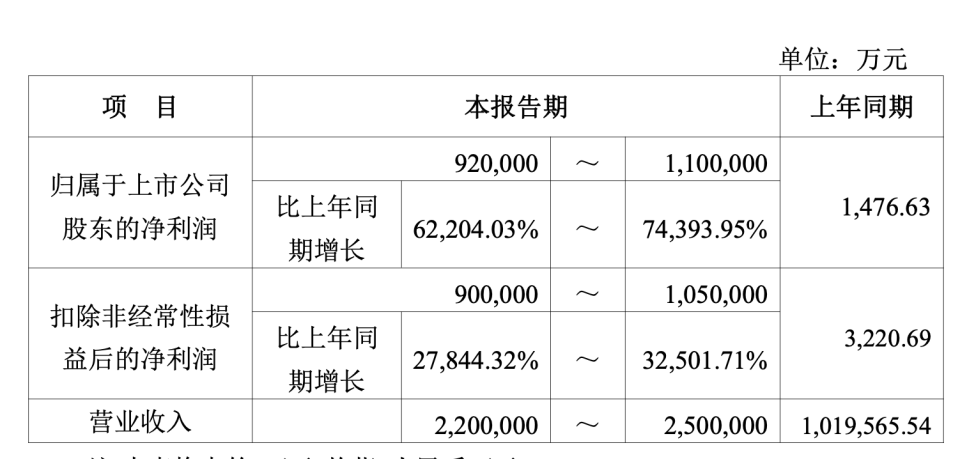

当全球科技圈还在为2026年上半年的存储行情感到焦虑时,深圳存储龙头企业江波龙抛出了一份令人瞩目的业绩预告:预计上半年归母净利润在92亿元至110亿元之间,同比增幅高达62204.03%至74393.95%。这个数字不仅刷新了A股市场的认知,也让“江波龙”三个字从行业内部走向了大众视野的中心。

对于普通消费者而言,这轮涨价潮的痛感是真实的。为了升级PS5而不得不面对的两块2TB PCIe 4.0 SSD,标价已飙升至1600元,甚至超过了一台二手主机的价格。然而,在抱怨“数码奢侈品”的同时,我们往往忽略了这场价格波动背后的产业深层逻辑。江波龙的爆发,并非简单的“运气好”,而是天时、地利、人和共振的结果。

被低估的“隐形冠军”:从Lexar到全产业链布局

提起“江波龙”,许多人可能觉得陌生;但若提到“Lexar(雷克沙)”,摄影师和存储爱好者们一定如数家珍。Lexar曾是美光旗下的国际闪存品牌,在专业影像领域拥有极高的口碑。2017年,当美光决定退出零售存储业务时,江波龙果断出手收购。这一决策在当时看来颇具风险,因为市场普遍看好上游晶圆厂的垄断地位,而看空中游品牌商的利润空间。

然而,回首过去七年,江波龙的这一步棋可谓神来之笔。Lexar不仅为江波龙提供了全球顶级的消费级品牌影响力,更积累了庞大的用户数据和渠道资源。在CES、MWC等国际展会上,雷克沙的创新展示始终是人气的焦点。但江波龙的野心远不止于此。

在消费级品牌之外,江波龙构建了更为庞大且隐蔽的行业业务版图。其旗下FORESEE品牌面向工业、车载及数据中心市场,提供嵌入式存储、固态硬盘及内存模组等解决方案。从智能手机内部的闪存颗粒,到AI服务器集群中的高性能SSD,江波龙的产品线覆盖了从终端设备到基础架构的全场景需求。

更为关键的是,江波龙并未止步于“买晶圆、贴品牌、卖产品”的传统模式。近年来,公司通过收购元成苏州高端封测基地,并在巴西布局Zilia智忆巴西,逐步完善了全球制造与服务网络。在核心技术层面,江波龙投入大量资源研发自研主控芯片(SPU)及存储架构技术。这种从底层固件算法到上层软件优化的全栈能力,使其不再受制于上游厂商的技术黑盒,而是真正掌握了“从晶圆到产品”的定价权与技术定义权。

周期红利与战略定力:为何是江波龙?

存储行业是一个典型的强周期行业,其利润波动往往呈“过山车”状。在行业低谷期,高库存意味着高减值风险;而在行业高峰期,拥有充足库存的企业则能享受超额利润。外界常将江波龙的业绩暴涨简单归结为“赶上风口”,但这低估了其战略预判能力。

2026年上半年,全球存储需求呈现出结构性的爆发。一方面,消费者对大容量存储的需求持续旺盛;另一方面,AI服务器、AI PC等新兴算力终端的崛起,对高带宽、低延迟存储提出了全新要求。然而,全球存储晶圆产能的增长并未同步跟上需求的增速。这种供需错配,为拥有稳定供应渠道的企业提供了巨大的套利空间。

江波龙的优势在于其“双向锁定”能力。在上游,公司与多家全球主要存储晶圆原厂续签了长期供应协议。这种合作关系并非一朝一夕建立,而是源于江波龙在行业低谷期展现出的抗风险能力与持续提货意愿。晶圆厂更愿意与那些“低谷接盘、高峰出货”的长期伙伴合作,而非短期投机者。

在下游,江波龙拥有多元化的出货渠道。无论是消费级的Lexar,还是面向整机厂和行业客户的FORESEE,江波龙能够灵活调配资源,将晶圆迅速转化为高附加值产品。这种灵活的供应链管理能力,使其在涨价潮中不仅“有货可卖”,更能“卖得出去”,从而实现了利润的指数级放大。

超越周期:江波龙在AI新基建中的角色重塑

如果仅停留在对涨价红利的捕捉上,江波龙的价值将被严重低估。在业绩预告中,江波龙特意强调了“端侧AI”这一关键词,这揭示了其未来战略的核心方向。

随着AI大模型逐渐从云端走向终端,端侧AI(Edge AI)成为硬件竞争的新高地。然而,端侧AI并非仅仅关乎算力。Apple在WWDC 2026中重点提到的“数据索引”机制,实际上指向了存储系统在AI体验中的关键作用。在本地运行大型语言模型时,数据的高效调度与缓存直接决定了设备的流畅度、功耗与发热表现。

江波龙通过自研SPU主控芯片与HLC软件架构,成功实现了存储系统与AI算力的协同优化。公开资料显示,该技术组合可支持端侧AI产品在保持同等性能的前提下,降低约40%的DRAM使用量。这意味着,通过存储层的智能调度,可以有效缓解内存压力,降低终端硬件成本与能耗,提升用户实际体验。

这一突破具有深远的产业意义。它标志着存储企业不再仅仅是数据“仓库”的提供者,而是成为AI生态中不可或缺的基础设施构建者。江波龙虽不生产AI大模型,但其掌握的存储数据入口与优化技术,使其在AI终端的竞争力中占据了独特的位置。与那些单纯蹭AI概念的公司相比,江波龙的技术路径更加扎实,也更符合硬件迭代的客观规律。

中国存储的突围:从跟随到并跑

江波龙的业绩爆发,是中国半导体产业崛起的一个缩影。长期以来,全球存储市场由三星、美光、SK海力士三大巨头垄断,中国在核心制造环节长期处于跟随状态。然而,以江波龙为代表的中国企业,正通过品牌并购、技术自研与产业链整合,逐步缩小差距。

2026年的江波龙,已不再满足于只做“产品背后的存储公司”。通过打通品牌、渠道、封测、主控与终端场景,江波龙正在构建一个自主可控的存储生态系统。这不仅提升了中国企业在全球产业链中的话语权,也为国内消费电子与工业设备提供了更稳定、更具性价比的存储解决方案。

当然,我们也需保持理性。存储价格的周期性波动终将回归常态,江波龙的技术优势也需要在更多终端产品中接受市场检验。但不可否认的是,当存储重新成为稀缺资源、成为AI体验的核心组成部分时,中国公司能否拿到更多主动权,已成为决定行业未来格局的关键变量。

江波龙的“赢麻了”,不是终点,而是新的起点。在全球科技竞争日益激烈的背景下,像江波龙这样深耕技术、布局全产业链的中国企业,正逐步从幕后走向台前。它们的每一次技术突破与业绩增长,都是中国科技工业向上攀登的有力注脚。对于投资者与观察者而言,关注的不应仅仅是短期的财务数据,更是这一过程中蕴含的产业变革与技术革新力量。