业绩暴增622倍!江波龙如何借AI存储红利重塑全球产业链格局?

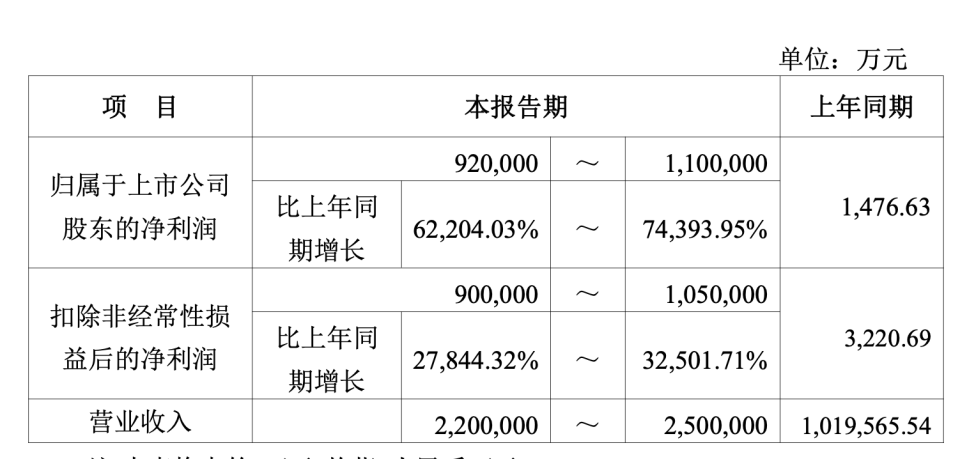

2026年的全球半导体市场,正经历着一场前所未有的价值重估。当大多数科技观察者将目光聚焦于大模型算法的迭代或NPU算力的提升时,存储行业却以一组近乎荒诞的财务数据撕开了市场的口子。7月3日,国内存储龙头江波龙发布2026年半年度业绩预告,预计归母净利润区间为92亿元至110亿元。若以2025年同期的微薄利润为基数,这一增幅达到了惊人的622倍至743倍。

这一数字不仅刷新了A股科技板块的历史记录,更将“存储”二字推向了AI基础设施的核心舞台。对于普通消费者而言,这轮涨价潮意味着为PS5扩容2TB SSD的成本已逼近半台主机的价格;但对于产业界而言,这背后隐藏的是一场关于算力、供应链与生态位的深刻博弈。江波龙的“赢麻了”,绝非简单的周期红利,而是其长期技术积淀与战略卡位的一次集中爆发。

从“贴牌商”到“全栈玩家”的身份跃迁

在深入剖析财务数据之前,有必要厘清江波龙在产业链中的真实定位。许多公众对“江波龙”这个名字尚显陌生,但提及旗下品牌“雷克沙”(Lexar),摄影圈与极客群体便如数家珍。2017年,江波龙收购美光旗下雷克沙品牌,这被视为中国存储企业国际化进程中的里程碑事件。然而,雷克沙仅是江波龙面向消费市场的冰山一角。

江波龙真正的护城河,在于其覆盖嵌入式存储、固态硬盘、内存模组以及行业级解决方案的全产品线布局。与传统的“模组组装厂”不同,江波龙近年来在制造与技术层面进行了深度重构。通过整合元成苏州的高端封测基地,并在巴西布局Zilia智忆基地,江波龙完成了从芯片封装到海外本地化交付的能力闭环。

更具战略意义的是其在核心技术领域的自研突破。过去,国内存储企业多依赖采购三星、美光等原厂的晶圆进行模组化生产。而江波龙则致力于打通“从晶圆到产品”的全流程,特别是在主控芯片与固件算法层面。公告中重点提及的SPU(Storage Processing Unit)主控芯片与HLC(High-Level Cache)软件架构,正是其摆脱低端同质化竞争、向高附加值环节攀升的关键抓手。这种从渠道品牌向技术品牌的转型,为其在AI时代的崛起奠定了坚实基础。

周期博弈:库存管理与供应链掌控力的较量

存储行业具有极强的周期性,素有“半导体周期之王”的称号。在行业下行期,高库存是压垮企业的稻草;而在上行期,拥有库存与产能的企业则拥有绝对的议价权。江波龙此次业绩暴增,首先得益于其对行业周期的精准预判与供应链的超前布局。

当前,AI服务器、AI PC以及智能驾驶等新兴需求呈指数级增长,对高带宽内存(HBM)和高速SSD的需求急剧膨胀。然而,全球存储晶圆产能受限于资本开支与扩产周期,无法在短时间内大幅释放,导致供需严重失衡。在此背景下,谁能锁定上游资源,谁就能掌握定价权。

江波龙在公告中明确表示,已与多家全球主要存储晶圆原厂续签了供应协议。这一动作看似寻常,实则暗藏玄机。在行业低谷期,多数品牌商因担忧库存贬值而减少采购,导致上游原厂面临去库存压力;而江波龙选择在低谷期加强与原厂的绑定,不仅确保了在高峰期的优先供货权,更在成本端获得了显著优势。这种“逆周期”的资源配置能力,正是其能够在涨价潮中实现利润放大的核心逻辑。

此外,江波龙庞大的出货渠道网络也发挥了关键作用。无论是消费端的雷克沙,还是面向整机厂、工业控制及数据中心的FORESEE品牌,江波龙构建了一个多元化的市场矩阵。当消费电子市场趋于饱和时,企业级市场的高速增长为其提供了缓冲地带;而当企业级需求爆发时,其强大的分销网络又能迅速将产能转化为营收。这种灵活的市场切换能力,使其在波动的行业中保持了极强的韧性。

端侧AI的新变量:存储即算力的生态重构

如果说涨价潮是江波龙业绩爆发的直接推手,那么其在端侧AI领域的技术布局,则是决定其长期估值逻辑的关键变量。在当前的AI叙事中,人们往往过度关注算力芯片(如GPU、NPU),却忽视了数据存储与调度对于终端体验的决定性影响。

随着大模型向端侧下沉,手机、PC等设备需要在本地运行参数规模日益庞大的模型。这带来了巨大的内存带宽压力与功耗挑战。苹果公司在WWDC 26中强调的“索引”技术,本质上就是通过优化数据访问路径来提升效率,而这正是存储系统的核心职能。

江波龙的技术突破在于,它不再将自己定位为被动的数据容器,而是主动的算力参与者。通过自研的SPU主控芯片与HLC软件架构,江波龙实现了存储系统与计算引擎的协同优化。据公开数据显示,该技术组合可使端侧AI产品的DRAM使用量下降约40%。

这一数据背后的技术逻辑值得深究。在传统架构中,AI模型的数据加载高度依赖主存(DRAM),导致内存带宽成为瓶颈,且高频率读写带来巨大的发热与功耗。江波龙的HLC技术通过在存储层引入智能缓存与数据预取机制,将部分高频数据驻留在高速SSD中,由SPU进行智能调度。这不仅缓解了DRAM的压力,还通过降低内存访问频率显著节省了功耗。

更为关键的是,江波龙已与AMD等主流处理器厂商完成联合调优。这意味着其存储解决方案并非孤立的硬件产品,而是深度嵌入到整个PC与服务器生态系统中。在“存力即算力”的新范式下,江波龙通过优化数据流动效率,间接提升了AI终端的整体性能。这种从“卖存储”到“卖体验”的转变,使其具备了更高的技术壁垒与用户粘性。

中国存储产业的进阶之路:从跟随到并跑

江波龙的崛起,是中国半导体产业链进阶的一个缩影。长期以来,全球存储市场被三星、SK海力士、美光三大巨头垄断,中国企业多处于产业链中下游,主要从事模组封装与销售,利润微薄且缺乏核心技术话语权。

然而,随着AI时代对存储带宽、容量及可靠性的要求呈指数级提升,传统的分工模式正在被打破。江波龙通过自研主控、固件算法以及全栈式解决方案,正在逐步缩小与国际巨头的技术差距。其业绩的爆发,证明了在细分领域实现技术突破,同样可以撬动巨大的市场价值。

值得注意的是,江波龙的野心不止于商业成功。在国家推动科技自立自大的背景下,拥有一套自主可控的存储技术体系至关重要。江波龙构建的品牌、渠道、制造、技术四位一体能力,为中国消费电子及工业设备提供了稳定的供应链保障。特别是在智能驾驶、工业互联网等关键领域,其嵌入式存储产品已实现规模化应用,有效降低了对进口芯片的依赖。

当然,我们也需保持理性。存储行业的周期性波动依然存在,AI技术的落地速度也面临不确定性。江波龙的技术优势最终需要在真实的终端场景中接受长时间的市场检验。此外,面对国际巨头在HBM等前沿领域的激烈竞争,江波龙仍需持续加大研发投入,以维持其技术领先优势。

结语

江波龙2026年上半年的业绩暴增,不仅是企业自身战略成功的体现,更是全球存储产业在AI浪潮下重构格局的标志性事件。它揭示了一个趋势:在算力竞争日益白热化的今天,存储已不再是次要的辅助组件,而是决定AI终端性能上限的关键变量。

对于投资者与行业观察者而言,关注江波龙的意义,不在于其短期股价的波动,而在于其探索出了一条中国存储企业从“跟随者”向“规则制定者”转变的新路径。通过技术创新与生态协同,江波龙正在证明,中国科技力量在全球半导体产业链中,正从幕后走向台前,并在定义未来的计算架构中发挥越来越重要的作用。