江波龙不做芯片却成巨头?揭秘全球第二大独立存储企业的护城河逻辑

不生产芯片的“存储巨头”:重新定义模组厂的价值边界

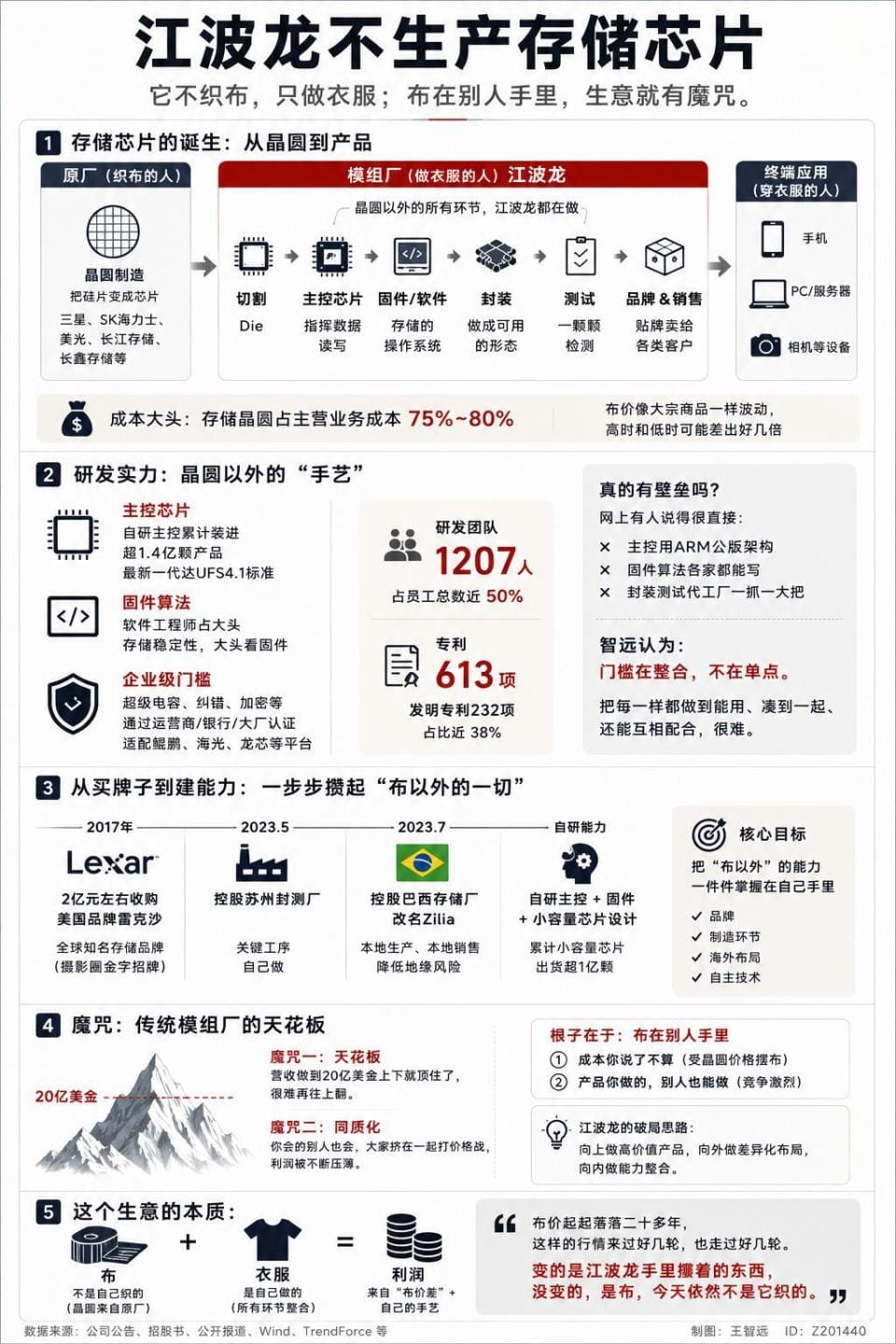

在半导体行业普遍追求全产业链垂直整合的当下,江波龙的选择显得颇为独特且充满悖论。这家成立于1999年的深圳企业,如今已稳居全球第二大独立存储器厂商的位置,仅次于老牌霸主金士顿。然而,一个核心事实始终未被改变:江波龙不生产存储晶圆。

存储芯片的生产是一个高度资本和技术密集的过程,需要从晶圆代工开始,经过切割、封装、测试等复杂工序。掌握“织布”能力的原厂——如三星、SK海力士、美光以及国内的长江存储、长鑫存储——占据了产业链上游的高附加值环节。相比之下,江波龙作为模组厂,扮演的是“裁缝”角色。它采购原厂晶圆,通过自研主控芯片、编写固件算法、进行封装测试,最终将其转化为手机、电脑或服务器中可以使用的存储产品。

这种商业模式的核心痛点在于原材料成本的高度集中与波动。数据显示,存储晶圆占江波龙主营业务成本的75%至80%。这意味着,一家拥有二十多年历史的企业,其利润空间极大程度上受制于上游原厂的定价策略和全球大宗商品式的价格周期。当存储价格高涨时,库存价值飙升;当价格暴跌时,巨额库存则成为财务噩梦。因此,许多人误以为江波龙仅是一家依赖低买高卖赚取差价的“二道贩子”,这种观点虽直观,却严重低估了其在技术整合与供应链管理上的深层价值。

技术壁垒的重构:从“组装”到“核心研发”的跨越

若仅将江波龙视为组装厂,便忽略了其背后庞大且高比例的研发投入。截至2025年年中,江波龙拥有1207名技术研发人员,占员工总数的半数以上,累计专利达613项,其中发明专利占比显著。这些资源并非分散投入,而是精准聚焦于晶圆制造之外的每一个关键环节,试图通过软件与架构优化,弥补硬件制造上的缺失。

首先,主控芯片是自研战略的核心。主控芯片如同存储设备的“大脑”,负责数据的调度、纠错与寿命管理。大多数模组厂选择采购慧荣、联芸等第三方厂商的现成主控,但江波龙坚持自研十年,累计自研主控出货量已超过1.4亿颗。其最新一代主控芯片已支持UFS 4.1标准,这是目前旗舰手机存储的最高规格之一。能够独立研发并量产支持最新接口协议的主控,标志着其在数据传输效率和兼容性上已具备与国际巨头对话的能力。

其次,固件技术决定了存储产品的稳定性与可靠性。固件是存储设备底层的“操作系统”,管理着读写策略、电源管理及坏块替换。在江波龙的研发体系中,软件工程师占据了主导地位。通过复杂的算法优化,江波龙能够显著提升存储设备在极端环境下的耐用性和数据安全性。这种软硬结合的能力,使得相同晶圆在不同厂商手中,其最终产品的性能表现差异巨大。

此外,企业级市场的准入壁垒也是技术实力的试金石。数据中心对存储的要求极为严苛,涉及断电保护、数据完整性校验以及长期的稳定性验证。江波龙的企业级产品不仅通过了严格的行业认证,还全面适配了鲲鹏、海光、龙芯等国产CPU平台。这一成就不仅证明了其技术实力,更使其在国产替代和供应链安全背景下,成为了关键的基础设施供应商。

并购与整合:构建全球化的“非原厂”生存生态

既然不掌握晶圆制造能力,江波龙如何通过并购扩张来提升话语权?其战略路径清晰地指向了对产业链上下游关键环节的控制。

2017年,江波龙以约2亿元人民币收购美光旗下拥有11年历史的消费存储品牌雷克沙(Lexar)。这笔交易看似是品牌收购,实则是获取高端品牌运作能力、专利组合及全球销售网络的“门票”。雷克沙在专业摄影和高端消费电子领域的品牌影响力,极大地提升了江波龙在全球消费市场的溢价能力。尽管该交易经历了长达七年的美国外资投资委员会(CFIUS)审查,但最终完成,这也侧面印证了全球品牌在半导体行业中的战略价值。

与此同时,江波龙并未止步于品牌收购。2023年,其控股了苏州一家封测厂,将封装测试这一关键制造环节纳入自身管理体系。此举不仅提升了产能控制的灵活性,还通过垂直整合降低了生产成本。随后,江波龙又斥资约2亿美元控股巴西最大存储制造商Zilia。这一布局具有深远的地缘战略意义:Zilia在巴西深耕二十余年,拥有成熟的本地客户群和生产能力。通过这一控股,江波龙实现了在拉美市场的本土化生产与销售,有效规避了关税壁垒和地缘政治风险,构建了真正的全球化供应链网络。

从FORESEE企业品牌到雷克沙消费品牌,从苏州封测基地到巴西制造中心,江波龙的动作始终围绕一个核心逻辑展开:既然无法掌控“布”(晶圆),那就将“布”以外的所有环节——品牌、设计、封测、全球渠道——逐一攥在手中。这种整合能力,才是其区别于普通模组厂的根本所在。

突破天花板:应对“模组厂魔咒”的三重路径

江波龙董事长蔡华波曾公开提及存储模组行业的两个“魔咒”:一是营收在达到20亿美元左右时面临增长瓶颈;二是产品同质化导致的恶性价格战。这两个问题的根源,依然在于对上游晶圆成本和下游客户议价能力的依赖。

为了突破这一天花板,江波龙正在探索三条差异化的发展路径。

第一条路径是向高附加值领域迁移,即大力发展企业级存储市场。随着AI算力的爆发式增长,数据中心对高速、高可靠存储的需求激增。企业级存储产品单价高、认证周期长、客户粘性大,且一旦进入供应链,替换成本极高。江波龙近年来在企业级SSD和内存模块上的快速增长,正是为了摆脱消费级市场低毛利竞争的策略体现。

第二条路径是商业模式创新,尝试“代工制造”模式。江波龙与闪迪(SanDisk)等原厂合作,不再买断晶圆,而是提供固件、主控及封装服务,收取技术服务费。这种模式将江波龙从“囤货投机者”转变为“技术服务提供商”,有效隔离了晶圆价格波动的风险。尽管目前占比尚小,但这代表了行业价值链重构的一种可能方向。

第三条路径是谨慎探索上游设计领域。江波龙已开始设计小容量、低技术门槛的存储芯片,并实现亿级出货。虽然这与原厂制程技术仍有巨大差距,但此举表明其并未放弃向上游延伸的尝试。通过从设计端介入,江波龙有望在特定细分领域形成对原厂的议价能力,甚至在未来实现更深度的技术绑定。

结语:在波动中寻找确定性

回顾江波龙的发展轨迹,可以发现其核心竞争优势并非来自对上游制造能力的掌控,而是来自对下游应用需求的深刻理解以及对供应链各环节的高效整合。在存储行业周期性波动的背景下,江波龙通过自研主控、固件优化、全球品牌并购及产能布局,构建了一道看似柔软实则坚韧的技术与商业护城河。

不生产晶圆,并不意味着缺乏核心技术。相反,在高度专业化的半导体产业链中,江波龙通过“非原厂”模式,证明了模组厂可以通过技术创新和资源整合,在原厂与终端用户之间创造出不可替代的价值。随着AI、物联网及国产替代趋势的深化,这种兼具灵活性、技术深度和全球视野的独立存储企业,其战略地位有望进一步凸显。对于投资者和行业观察者而言,理解江波龙的价值,关键在于跳出“制造vs组装”的二元对立,从全产业链整合与技术增值的维度重新审视其商业模式。