江波龙为何不生产存储芯片?深度解析存储模组龙头的生存哲学

在消费电子与数据中心高速演进的今天,存储行业正处于一场深刻的结构性变革之中。当我们谈论江波龙(Longsys)时,一个最常见的误解是将其简单归类为“二道贩子”。事实上,这家成立于1999年的深圳企业,虽然不直接制造存储晶圆,却在全球独立存储器市场中稳居第二大席位,仅次于老牌巨头金士顿。这种“不织布,只制衣”的商业模式,看似轻资产,实则在供应链整合、技术研发深度与品牌运营广度上,构建了极为复杂且坚固的竞争壁垒。

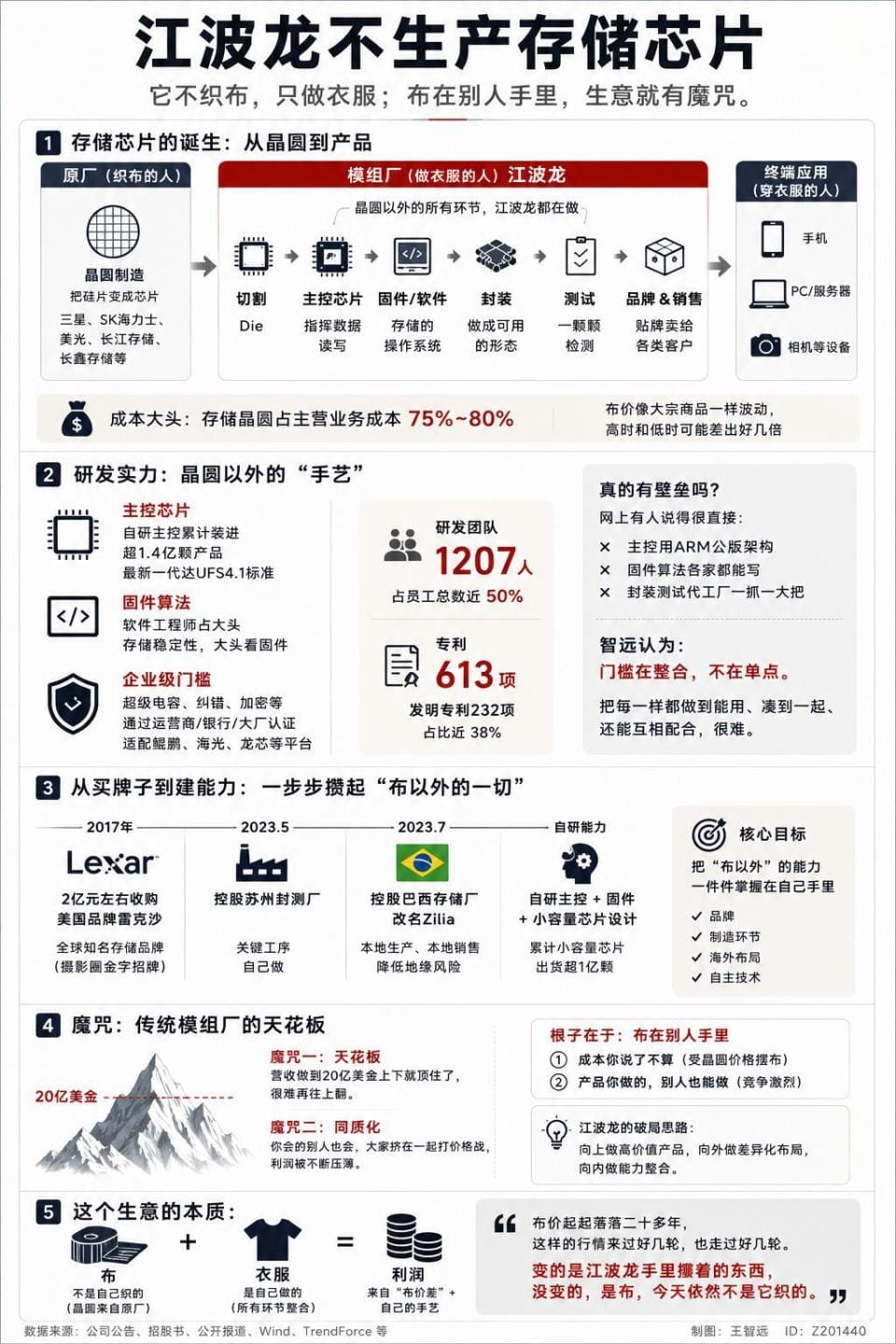

要理解江波龙的商业逻辑,首先需厘清存储产业链的上下游分工。存储芯片的核心载体是晶圆,这一环节技术壁垒极高,全球仅有三星、SK海力士、美光以及国内的长江存储、长鑫存储等少数“原厂”具备晶圆制造能力。原厂的逻辑类似于“织布”,专注于将硅片通过光刻技术转化为基本的存储单元。然而,晶圆本身并非最终产品,需要经过切割、封装、搭配主控芯片、写入固件(控制软件)以及严苛的测试流程,才能成为手机、电脑或服务器中可用的存储模块。

这一系列后续工序,正是模组厂的核心价值所在。江波龙正是这一领域的领军者。其招股书数据显示,存储晶圆占其主营业务成本的75%至80%。这意味着,江波龙如同大型裁缝铺,需要从原厂购买昂贵的“布料”,再通过自身的“手艺”将其转化为高附加值的成品。这种模式赋予了模组厂应对价格波动的灵活性:在晶圆价格低位时战略性囤货,高位时释放库存利润。然而,仅靠囤货差价绝非长久之计,行业周期性波动带来的利润冲击巨大。因此,江波龙过去二十多年的核心战略,在于不断打磨那“两成”的非晶圆成本所代表的核心技术能力。

江波龙的技术护城河,首先体现在对主控芯片的自研上。主控芯片是存储模块的“大脑”,负责数据调度、错误修正及寿命管理。长期以来,多数模组厂依赖慧荣、联芸等第三方供应商采购主控芯片。江波龙早在十年前便启动自研计划,截至2025年年中,其自研主控芯片累计出货已超1.4亿颗,并成功适配了最新的UFS 4.1标准。这一突破意味着江波龙不再受制于第三方主控的性能瓶颈,能够针对特定应用场景(如高速读取、低功耗运行)进行深度优化,从而在旗舰级移动存储市场获得与原厂产品同台竞技的能力。

除了硬件层面的主控自研,固件研发是江波龙另一项隐形核心竞争力。在存储行业,稳定性往往取决于固件算法的优劣。江波龙拥有超过1200人的研发团队,其中软件工程师占据重要比例。这些工程师负责编写控制芯片读写逻辑、电源管理及数据安全的底层代码。特别是在企业级存储领域,服务器对数据一致性和断电保护的要求极为苛刻。江波龙通过内置超级电容等技术方案,确保在意外断电瞬间数据能完整写入,并通过了运营商、银行及互联网大厂的严苛准入认证。这种从消费级向企业级高门槛市场的跨越,极大地提升了公司的毛利率与客户粘性。

江波龙的成长史,也是一部精明的并购与整合史。2017年,江波龙以约2亿元人民币收购了美光旗下的雷克沙(Lexar)品牌。这笔交易不仅获得了全球知名的摄影存储品牌及其专利组合,更关键的是获得了一张通往全球高端消费市场的“门票”。尽管该交易经历了长达七年的美国外资投资委员会(CFIUS)审查,但其最终完成标志着江波龙成功实现了从“白牌代工”到“全球品牌运营”的蜕变。与此同时,江波龙还推出了面向企业客户的FORESEE品牌,形成了“To B”与“To C”双轮驱动的品牌矩阵。

2023年,江波龙的产业链布局进一步向后端延伸。一方面,通过控股苏州封测厂,将关键的封装测试工序纳入自有体系,实现了从“外包”到“自控”的转变,提升了产能调控能力与质量控制水平;另一方面,控股巴西存储制造商Zilia,不仅获得了南美本地化的生产与销售渠道,更构建了规避地缘政治风险、辐射拉美市场的全球供应链网络。这种“品牌+技术+制造+渠道”的全方位整合,使得江波龙在面对单一市场波动时具备极强的抗风险能力。

然而,行业内部始终存在一种观点,认为模组厂缺乏底层制程技术,壁垒不高。这一观点虽有其道理,但忽略了系统集成的复杂性。自研主控、优化固件、定制封装,每一项单独看似乎门槛有限,但要将它们完美融合,并实现亿级出货量的稳定性与一致性,需要深厚的工程积累与供应链管理能力。江波龙的真正壁垒,不在于单点技术的突破,而在于将晶圆、主控、固件、封装等环节无缝整合的系统级创新能力。

面对传统模组厂营收往往止步于20亿美元天花板的行业魔咒,江波龙正在尝试三条破局之路。首先是深耕高价值领域,全面拥抱AI存储浪潮。随着大模型训练需求的爆发,企业级SSD与高性能内存需求激增,这是江波龙近年来增长最快的业务板块。其次,探索服务型制造新模式,如与闪迪合作提供的代工服务(JDM),通过输出技术而非单纯买卖晶圆,锁定长期稳定的利润来源,规避原材料价格波动风险。最后,江波龙也在谨慎涉足小容量芯片的设计与委托制造,虽未触及先进制程,但这标志着其向产业链上游延伸的探索已经开始。

回顾江波龙的发展轨迹,不难发现其核心逻辑始终清晰:在无法掌控“织布”环节的情况下,将“制衣”的手艺做到极致。从早期的U盘、存储卡,到如今的智能存储、企业级存储,江波龙通过技术自研、品牌并购与全球布局,成功重塑了存储模组行业的价值分配规则。在存储晶圆价格周期性波动的背景下,江波龙的价值不再仅仅取决于“囤货”的智慧,更取决于其技术整合的深度与品牌运营的高度。

展望未来,随着AI算力需求的持续释放以及国产化替代进程的加速,存储行业的竞争将从单纯的产能比拼转向技术生态与供应链韧性的较量。江波龙作为独立存储器的领军者,其“不生产芯片,但懂芯片”的定位,或许正是中国存储产业在特定阶段最务实且最具竞争力的生存之道。对于投资者与行业观察者而言,理解江波龙,不仅是理解一家公司的兴衰,更是理解全球存储产业链分工与整合演进的微观样本。

值得注意的是,尽管江波龙在技术创新与市场拓展上取得了显著成就,但存储行业固有的周期性特征依然不容忽视。晶圆价格的剧烈波动仍可能对其短期业绩产生扰动。然而,随着其企业级产品占比的提升、自研技术的深化以及全球供应链的多元化布局,江波龙应对周期波动的能力已显著增强。在AI与数字化浪潮的双重驱动下,江波龙有望从传统的存储模组厂商,逐步转型为全球领先的智能存储解决方案提供商,其在技术创新与全球化合规运营上的表现,将持续成为行业关注的焦点。