2026年的春天,对于全球人工智能行业而言,并非简单的季节更替,而是一次深刻的技术范式与市场格局的重塑。前四个月,世界AI版图呈现出鲜明的“东西方错位竞争”特征:海外巨头在算力基础设施与闭源生态上构筑高昂壁垒,而中国本土AI则在开源生态、多智能体协同及垂直行业落地中迎来了爆发式增长。这一时期的技术演进与应用创新,不仅重新定义了“智能”的边界,更为后续的商业规模化指明了方向。

北美市场:双寡头稳态与入口级AI的崛起

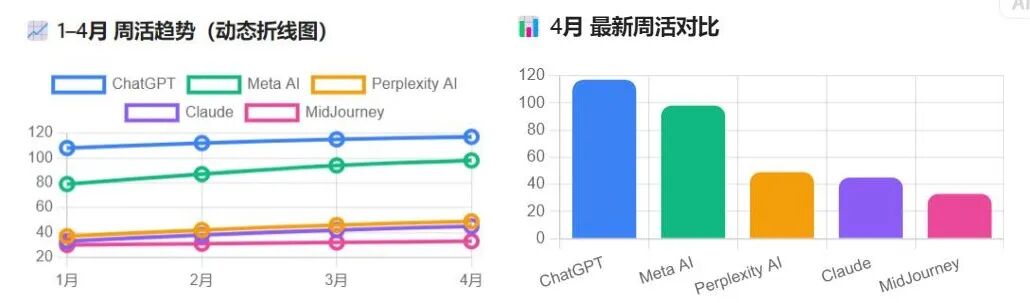

在北美市场,生成式AI应用呈现出高度集中的“一超一强、三强垂直”格局。ChatGPT依然占据用户心智的第一把交椅,但其增长逻辑已发生根本性转变——从早期的用户规模扩张转向存量运营与付费转化。数据显示,ChatGPT在4月的月活跃用户(MAU)约为1.09亿,增速放缓至3%以内,标志着其已进入成熟期。这一阶段的核心挑战在于如何在用户触顶的前提下,通过企业版订阅、API生态开放及高级功能付费来提升ARPU(每用户平均收入)。

与此同时,Meta AI凭借其在Facebook、Instagram和WhatsApp等社交产品中的原生嵌入,成为唯一能对ChatGPT构成实质性威胁的竞争对手。Meta AI依托庞大的社交数据池和零门槛的使用体验,实现了季度环比8%-10%的强劲增长,净增周活用户超过1500万。这一现象表明,未来的AI竞争不再仅仅是独立应用之间的比拼,而是“超级App”内部生态能力的较量。Meta AI极有可能在2026年第二季度超越ChatGPT,成为全球周活最高的AI应用。

在垂直赛道上,Perplexity AI作为AI搜索的代表,通过“实时搜索+引用来源”的模式,迅速占领了职场人士和学生的认知高地,季度环比增长24%。Claude则依托Anthropic在安全性、长上下文处理及企业级服务上的优势,在高端用户群体中保持高粘性,4月环比增速达12.4%。MidJourney在文生图领域依然维持着近乎垄断的地位,用户粘性极高,商业化路径清晰。这些案例共同揭示了一个趋势:C端AI市场已从“增长战”进入“留存与商业化战”,入口级的生态壁垒成为胜负手。

中国本土:开源优势与智能体协同的质变

与海外的“高壁垒”策略不同,中国AI在4月交出了一份极具辨识度的“春天答卷”。这一阶段的核心特征是技术落地的深化与应用场景的全面渗透。DeepSeek-V4的开源是一个标志性事件,其采用万亿参数MoE架构,支持百万级上下文窗口,并实现了推理成本的大幅下探,全面适配国产算力环境。这种“高性能+低成本+开源”的模式,不仅降低了国内开发者的使用门槛,也在OpenRouter等国际平台上吸引了大量调用量,显示出中国模型在全球供应链中的独特价值。

应用端的变化更为剧烈。通义千问3.6系列在短短三周内完成迭代,登顶国产综合性能榜首;Kimi K2.6推出了创新的“蜂群模式”,实现了百级Agent(智能体)的协同工作。这种从单一模型对话向多智能体协作的演进,标志着AI正在从“辅助工具”向“自动化执行者”转变。长文本处理与实时搜索能力的突破,使得AI能够胜任更复杂的逻辑推理与信息整合任务,为B端产业化应用提供了坚实的技术底座。

垂直领域的突围:中国AI的核心竞争力

在通用对话领域,中国应用虽未进入全球第一梯队,但在垂直行业的深耕上形成了独特的竞争优势。这种优势并非源于参数规模的绝对领先,而是基于场景理解、工程化能力及极致性价比的综合体现。

首先,智能制造与工业AI是最大的确定性赛道。中国作为全球制造业第一大国,拥有最复杂的工业场景和丰富的数据积累。AI在视觉质检、预测性维护、智能排产等环节的渗透率快速提升,缺陷检出率可达99%以上,效率提升超300%。在政策驱动下,AI+制造的渗透率预计将保持年均10%以上的增长。商汤、旷视、华为云等企业已在该领域形成完整的解决方案。

其次,AI医疗与教育两大民生领域展现出刚性需求。在医疗方面,AI在医学影像诊断(如肺结节、眼底筛查)中的市占率已超过40%,新药研发(AI4S)和智能问诊正逐步改变传统医疗资源的分配不均问题。在教育领域,AI学习机、个性化辅导及智能教辅已覆盖国内80%以上的中小学,通过“因材施教”的理念有效缓解了教育资源分布不均的痛点。

此外,企业服务与AIGC内容生产也是中国AI出海的两大亮点。在国内,AI客服、RPA自动化、合同审查等功能已嵌入飞书、钉钉等办公平台,成为企业标配。在海外,中国AI工具SaaS凭借仅为美国1/5至1/20的API价格,结合接近的性能,在语音转写、营销自动化等领域极具竞争力。AIGC内容方面,字节跳动的CapCut(剪映)在全球视频剪辑市场占据前列,虚拟偶像、AI短剧等创新形式正在重塑全球数字娱乐消费习惯。

未来展望:从工具到智能体的范式转移

纵观2026年前四月的AI发展,全球行业正经历从“模型竞争”向“生态与应用竞争”的深刻转型。对于中国企业而言,简单的通用大模型对标已不再是出路,真正的机会在于将AI技术深度融合到工业、医疗、教育等垂直场景中,通过“场景+性价比+工程化”构建不可替代的优势。

未来三年,随着AI智能体(Agent)技术的成熟,AI将从被动的“问答工具”转变为主动的“办事代理”。能够自动化执行复杂任务、闭环处理业务流的智能体,将成为下一阶段的核心生产力。中国AI若能持续发挥全栈产业链优势,深化开源生态建设,并在全球市场中强化垂直领域的专业壁垒,将在新一轮的全球AI浪潮中占据更为关键的位置。