流量红利枯竭与资本市场的逆向博弈

2025年对于中国通信行业而言,是一个具有里程碑意义的转折点。三大运营商整体营收达到1.966万亿元,但相比2024年几乎呈现零增长态势,更令人关注的是,这一数据标志着自2012年至2024年长达十余年的连续增长历史正式终结。与此同时,净利润的负增长让资本市场感到寒意,股价长期低迷,似乎印证了传统通信行业“天花板”已至的判断。

然而,进入2026年后,市场逻辑发生了微妙而剧烈的反转。在公布2026年一季度业绩普遍下滑的背景下,三大运营商的股价却开启了反弹通道。5月17日“世界电信日”当天,这一趋势被彻底确认:三大运营商集体发布Token套餐,这一举动被市场解读为从“卖流量”向“卖Token”的战略转型信号,瞬间打开了资本的想象空间。

产品落地:从概念到套餐的具象化

此次发布的Token套餐并非空中楼阁,而是已经落地的试商用产品。中国电信率先推出面向开发者及中小微企业的“Token+连接+安全”一体化服务,设置了三档月费套餐:39.9元档含1500万Token额度,159.9元档含7000万,299.9元档则提供1.5亿额度。此外,还配套了宽带上行提速包和安全防护包等可选服务。

中国移动上海公司则聚焦于网络能力与支付的融合,宣布5G-A超级上行网络能力规模商用,并推出Token通用服务。其定价策略极具杀伤力:1元可兑换40万Tokens,且支持话费直接支付,打破了传统AI服务需要单独订阅或信用卡支付的壁垒。

中国联通上海分公司发布了基于“国芯国模国云”安全基座的全栈国产化服务,面向个人及家庭客户推出类似三档套餐,最低9.9元档即提供1000万Token额度,最高49.9元档提供8000万额度,进一步强化了普惠性。

资本狂欢背后的底层逻辑

消息发布后,资本市场反应热烈。在中国电信股价一度涨停、收盘大涨7.74%,中国联通收盘大涨5.58%,中国移动上涨2.43%的行情中,投资者买入的并非短期的业绩报表,而是长期的战略转型预期。

这种预期的核心在于运营商拥有的庞大用户基数与渠道优势。三大运营商共拥有18.27亿个人移动用户和约7300万政企用户,合计近19亿用户。这意味着运营商可以直接将这19亿账户无缝转换为Token消费账户。对于任何AI大模型公司而言,获得如此海量且直接的ToC和ToB入口几乎是不可能完成的任务。

北京邮电大学经济管理学院副教授张斌指出,企业真正的痛点不在于Token单价高低,而在于多模型、多平台、多账单的复杂管理。运营商凭借其在规模化运营、结算体系上的天然优势,能够提供统一接入、统一治理和统一审计的服务。通过话费支付Token账单,极大地降低了大众用户尝试AI的门槛,将复杂的AI技术转化为像水电气一样的公用事业服务。

商业模式重构:从计费创新到价值链上游

尽管市场信心提振,但理性分析指出,仅靠卖Token难以在短期内支撑万亿级的营收增长。以中国移动年度营收破万亿元为参照,若按1元40万Token的单价计算,需销售40亿亿Token才能实现同等规模。而2025年中国全年Token消费量仅为2.11亿亿Token,存在巨大的数量级差距。

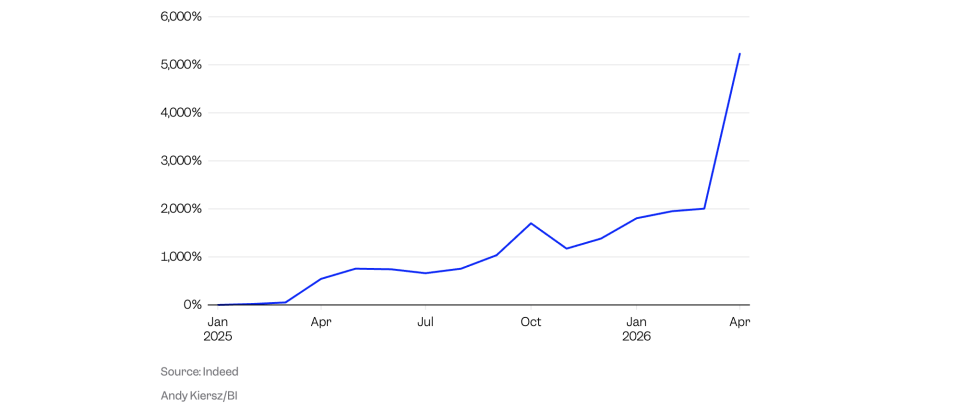

然而,这一差距并非不可逾越。首先,AI智能体的爆发式增长推动了Token消费的指数级上升,2026年第一季度Token使用量同比增长14倍,市场需求呈现出近乎无限的扩张潜力。其次,运营商的战略意图并非单纯卖Token,而是将其作为重构经营模式的起点。

IDC中国助理研究总监崔凯强调,运营商需从传统通信企业升级为智能基础设施运营商和行业AI服务商。关键在于强化“算力+模型+数据+Agent+交付”的一体化运营能力,并从“卖Token”转向“卖结果”。在政务、央国企、客服、工业等高价值场景形成闭环,才是提升ARPU值(每用户平均收入)的关键。

护城河与未来:词元经济中的运营商定位

Omdia高级首席分析师杨光认为,目前的Token经营更多是计费模式的微创新,真正的机会在于向AI价值链上游探索。运营商需要掌握模型入口与Token定价权,并利用“算电协同”和边缘计算优势,从细分市场加固护城河。

中国电信已启动规模高达174亿元的Token工厂建设项目采购,这一巨额投资展示了其决心:不仅要做通道,更要成为算力供给和模型生态的核心节点。在“词元经济”中,运营商的角色正从单纯的基础设施提供商,转变为智能服务的整合者与分发者。

尽管市场信心增强,但运营商仍需解决账户“激活”、统一Token结算平台建设以及差异化服务设计等挑战。2026年5月17日的这一举动,只是运营商深度参与AI时代全新经济形态的开端。随着技术迭代的加速,如何平衡公有云、私有云与边缘计算的资源调度,如何在保障数据安全的前提下提供灵活的Token服务,将是检验其转型成效的关键指标。

对于投资者而言,短期股价波动反映了市场对转型叙事的认可,而长期价值则取决于运营商能否真正打通“算力-模型-应用”的商业闭环,在日益激烈的AI基础设施竞争中,确立不可替代的生态位。这不仅是商业逻辑的重构,更是通信行业在未来十年生存与发展范式的根本性变革。