Token规模爆发的多重驱动因素

Token作为大模型处理信息的最小单位,其日均调用量突破140万亿标志着中国AI产业进入新的发展阶段。这种爆发式增长背后是多重因素共同作用的结果。

价格曲线的快速下探是最直接的推动力。以DeepSeek、阿里云、百度为代表的厂商在过去一年中将Token价格压至前所未有的区间,使得AI能力从头部企业向中小开发者乃至个人用户开放。这种价格重构正在重新定义AI的使用门槛,也在重塑市场结构。

中国独特的基础设施路径也发挥了重要作用。在国家数据局推动下形成的"东数西算"体系,将西部的低价电力转化为东部乃至全球可调用的算力资源。这种"能源—算力—服务"的链条,使中国具备了将本土资源转化为全球性数字供给的独特能力。

模型能力的快速迭代同样功不可没。中国厂商在代码生成、长文本处理、多语言支持等方面已经能够在大量实际场景中对标国际领先水平。在不少应用中,开发者更看重的是够用且便宜,而非极限性能,这种"工程上的可用性"叠加成本优势,让中国模型应用在全球范围内迅速上量。

流量与营收的结构性倒挂

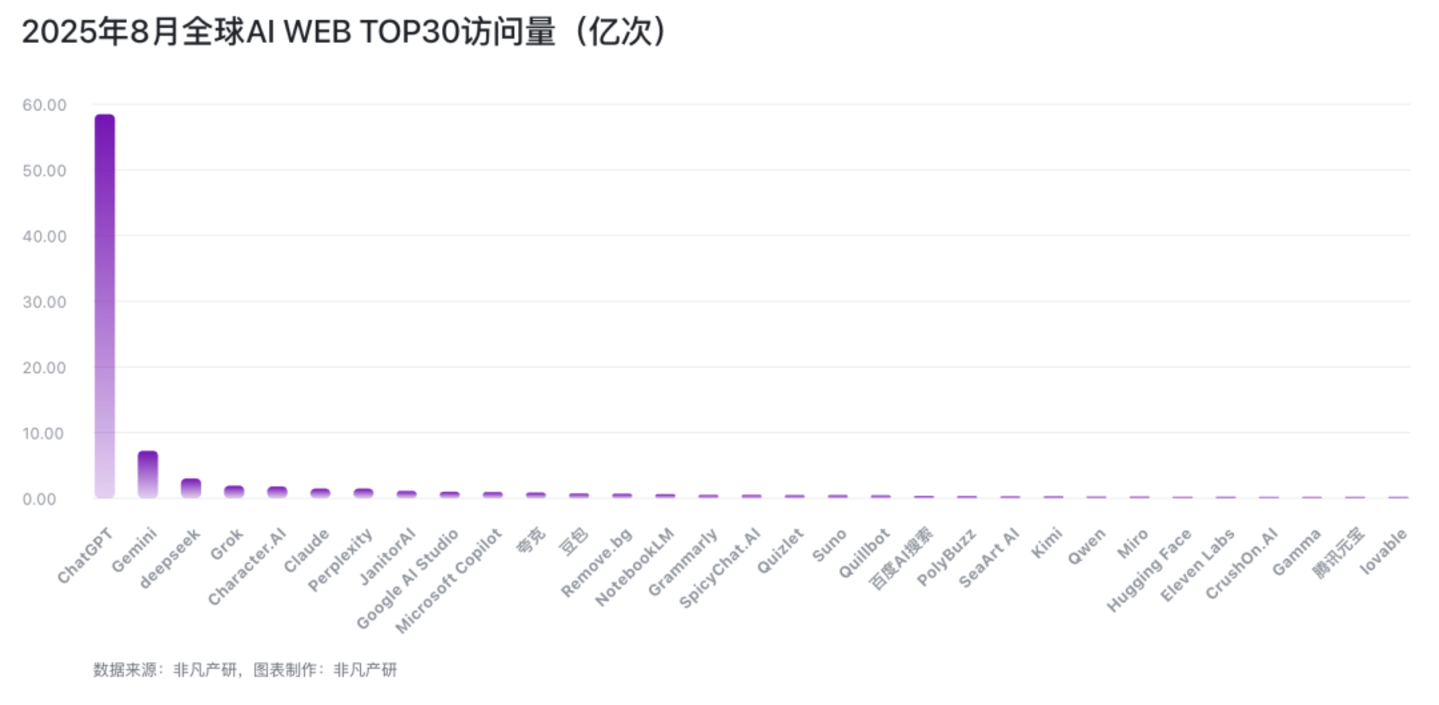

然而,当我们从调用规模切换到商业价值维度时,一个耐人寻味的现象浮现出来。数据显示,在"全球AI公司月活"统计中,中国公司占据约46.0%的份额,而在"全球AI公司收入Top100"中,中国公司仅占3.5%。

这种倒挂现象的具体表现更为直观:百度的全网月活约7.30亿,字节约3.72亿,深度求索约2.05亿,美图约1.95亿;而收入方面,OpenAI一家公司的年度经常性收入就达到约174.75亿美元,Anthropic约72.68亿美元,中国收入榜的总和仅约12.87亿美元。

进入2026年,尽管部分国产模型展现出海外收入占比提升的势头,例如MiniMax海外收入占比已超70%,Kimi海外收入开始超过国内,但整体营收倒挂的结构性特征依然存在。这表明中国虽然正在赢得调用规模,却尚未完全转化为商业价值。

Token价值的层次差异

在分析Token规模时,我们需要认识到并非所有Token都具有相同价值。现实应用中的Token可以分为不同层次:

高价值Token来自复杂决策、专业分析、科研辅助等场景,这些调用往往对应着较高的付费能力和长期依赖。而低价值Token则来自测试调用、低质量内容生成或大规模自动化任务,虽然在数量上庞大,但在经济意义上相对有限。

这种价值分层现象在产业结构中扮演着重要角色。如果缺乏高价值场景的支撑,单纯的Token增长很容易陷入规模膨胀而价值不足的怪圈。当前中国AI产业需要重点关注的是如何提升高价值Token的比例。

市场环境的特殊性影响

中国市场的"封闭性"在一定程度上放大了Token规模数字。由于OpenAI、Anthropic以及谷歌等模型的直接使用和商业化部署存在客观限制,大量原本可能流向全球多家模型厂商的调用需求被集中留在本土体系之中。

相比之下,美国市场的开发者可以在多个模型之间自由分流调用,包括部分中国模型。而在中国,绝大多数应用调用天然集中在国产模型之上。这种结构差异使得Token规模在中国呈现出集中放大的效果。

需要强调的是,这种放大并非虚假繁荣。能够承接并放大这部分需求的前提是中国模型在成本、性能与工程能力上的进步已经足够支撑大规模应用。否则,即便外部模型受限,AI应用本身也难以快速铺开。

然而,长期处于相对封闭的竞争环境可能带来的潜在影响仍需警惕。缺乏与全球最强模型的持续对标与竞争,容易让规模增长掩盖结构差异,特别是在高价值场景与顶级能力层面的差距判断上。

接口兼容策略的利弊

为了快速扩大规模,不少国产模型选择在接口层面兼容OpenAI的标准。相似的messages结构、参数设计,以及"只改base_url即可切换"的调用方式,极大地降低了使用门槛,这是Token规模迅速增长的重要原因。

但这种策略也带来了深层次问题。当一种生态的"语言"和"接口范式"已经被定义时,后来者即使在规模上实现反超,也往往难以在规则层面取得主导权。相比之下,Anthropic虽然牺牲了部分迁移效率,但通过构建独立的API体系,保留了争夺标准话语权的空间。

历史经验表明,使用最多的系统未必制定规则,出货量最大的产品也未必掌握标准。在AI领域,这种逻辑同样适用。当前的API范式、开发框架乃至企业级集成路径,仍然深受OpenAI、微软和谷歌等体系的影响。

实现价值跃迁的关键路径

要实现从规模领先到价值跃迁,中国AI产业需要在多个层面进行突破:

从成本优势走向不可替代能力 低价格可以迅速打开市场,但很难长期锁定市场。真正能够形成定价权的,是在关键场景中不可替代的推理能力、稳定的企业级表现,以及在特定行业中的深度优化。这些能力才是将"可用"转化为"必须用"的关键。

从接口兼容走向标准定义 AI生态中最隐蔽却最关键的控制力在于接口、工具链与开发范式。只有当中国厂商开始在接口设计、开发框架乃至应用范式上提出自己的标准时,规则层面的竞争才真正开始。

底层技术与系统能力的持续突破 Token只是最终的表现形式,其背后是芯片、算法与工程体系的综合能力。在这一层面,英伟达仍然掌握着关键的算力节点,顶级模型能力也仍主要集中在欧美厂商手中。缺乏持续的底层创新,Token的成本和规模优势可能难以长期维持。

高价值场景的应用突破 未来真正决定AI产业格局的,不是谁生成了更多Token,而是谁掌握了最有价值的那部分Token。在金融、医疗、工业与科研等领域建立优势,Token规模才会转化为真正的产业能力。

产业化能力的构建方向

中国AI产业需要构建完整的产业化能力体系,这包括:

技术标准化能力 不仅要参与国际标准的制定,更要推动符合中国产业特点的技术标准形成。这需要产学研用各方的协同努力,建立从基础研究到产业应用的完整链条。

生态构建能力 健康的产业生态需要多元化的参与主体,包括模型厂商、应用开发者、系统集成商、行业用户等。要避免过度集中,促进生态多样性发展。

价值创造能力 重点提升AI技术在实体经济中的应用深度和广度,推动AI与产业深度融合,创造实实在在的经济价值和社会价值。

国际化发展能力 在巩固国内市场的同时,要积极拓展国际市场,参与全球竞争与合作,提升中国AI产业的国际影响力。

未来展望与发展建议

140万亿Token标志着中国在AI时代占据了一席重要位置,但真正的挑战在于如何将规模优势转化为价值优势。这需要产业各方共同努力:

政策层面应加强顶层设计,营造有利于创新的环境,支持底层技术研发和高价值应用场景培育。

企业层面要避免单纯追求规模扩张,注重能力建设和价值创造,在特定领域形成差异化竞争优势。

科研机构应加强基础研究和前沿技术探索,为产业发展提供持续的技术支撑。

用户层面要积极参与AI应用实践,反馈使用需求,推动技术不断优化升级。

真正的分水岭不在于Token能否继续增长,而在于中国能否从"生产更多Token"走向"定义Token如何被使用"。只有当这一步完成,Token才不只是一个高速增长的数字,而是成为一个真正具备产业化能力的基础资源。