存储芯片市场正在经历一场前所未有的价格风暴。根据Wedbush最新报告,DRAM和NAND价格预计将在今年上半年实现130%-150%的涨幅,这一数字在半导体行业历史上都属罕见。野村证券更是大幅上调了对二季度存储芯片价格的预期,认为这种上涨趋势具有长期持续性。

市场现状:供需失衡的极致表现

当前存储市场的火热程度从消费端可见一斑。SD卡、内存条、固态硬盘等产品价格几乎"一天一个价",半年内实现翻倍增长的情况屡见不鲜。这种供需失衡不仅催生了"倒爷"和"黄牛"的暴利空间,更在资本市场引发了连锁反应。

美股市场上,西部数据、美光和希捷科技成为2025年标普500表现最亮眼的股票。日韩存储龙头三星电子、SK海力士、铠侠的市值在一年内飙升3-6倍不等。A股和港股的存储相关企业,如佰维存储、江波龙、兆易创新、香农芯创等也持续创出新高。

然而,市场的狂热背后隐藏着深刻的周期忧虑。3月24日谷歌发布TurboQuant内存优化技术后,存储板块连续两日大跌,反映出市场情绪的脆弱性。投资者讨论区中"别忘了周期"的警示声音不绝于耳,何时"逃顶"成为热门话题。

历史回溯:2023年的行业寒冬

要理解当前的存储热潮,必须回溯到三年前的行业寒冬。2023年,存储芯片行业经历了历史上最惨烈的周期低谷之一。三星、SK海力士和美光三大巨头业绩大幅滑坡,所谓的"AI红利"在当时还只是遥不可及的愿景。

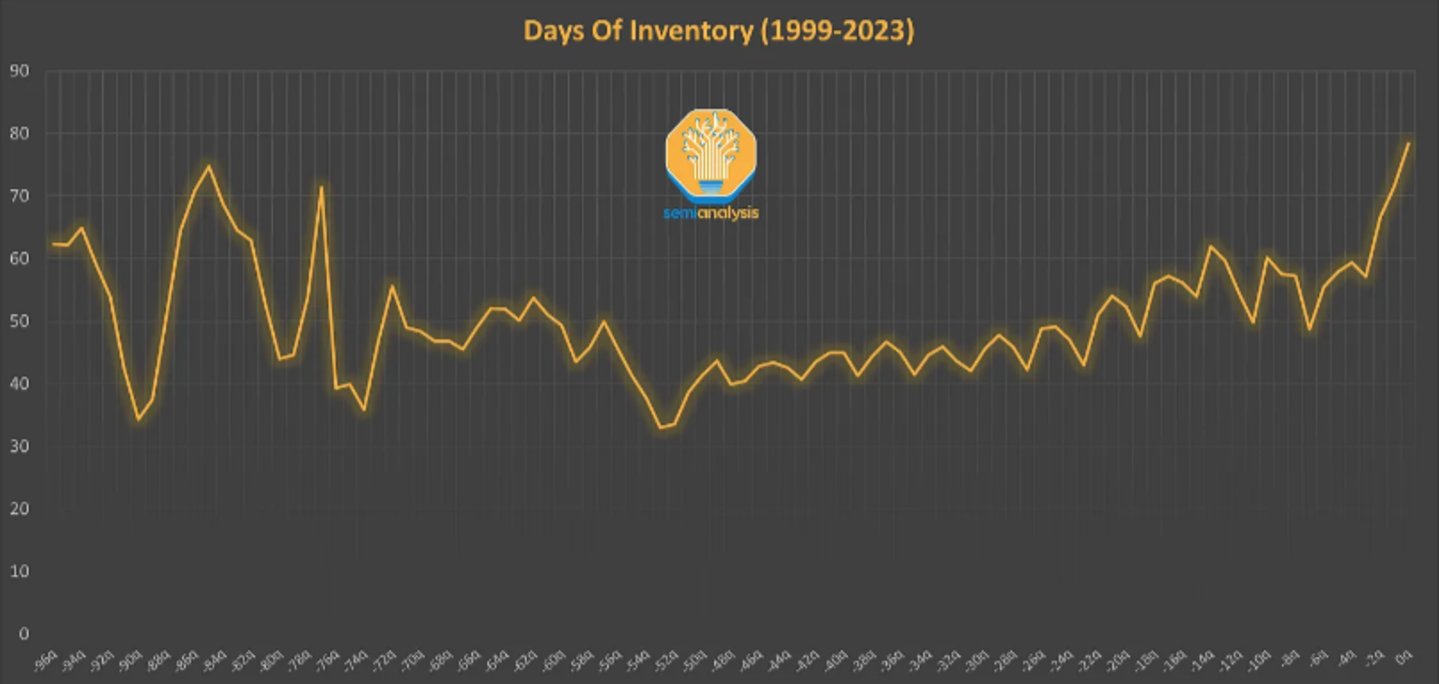

当时行业陷入严重产能过剩的主要原因有三:疫情期间存储需求被透支、周期上行阶段部署的产能持续释放、全球经济复苏不及预期。SemiAnalysis数据显示,存储库存水平达到历史高点,甚至超过了互联网泡沫和2008年金融危机时期。

面对历史级的亏损,存储巨头采取了激进的减产保价策略。三星、SK海力士和美光相继将产能利用率降至历史低点,资本开支几乎"对半砍",不惜代价加速库存出清。2023年全球DRAM资本支出同比下滑9%,NAND资本支出同比下滑27%。

技术转型:AI驱动的结构性调整

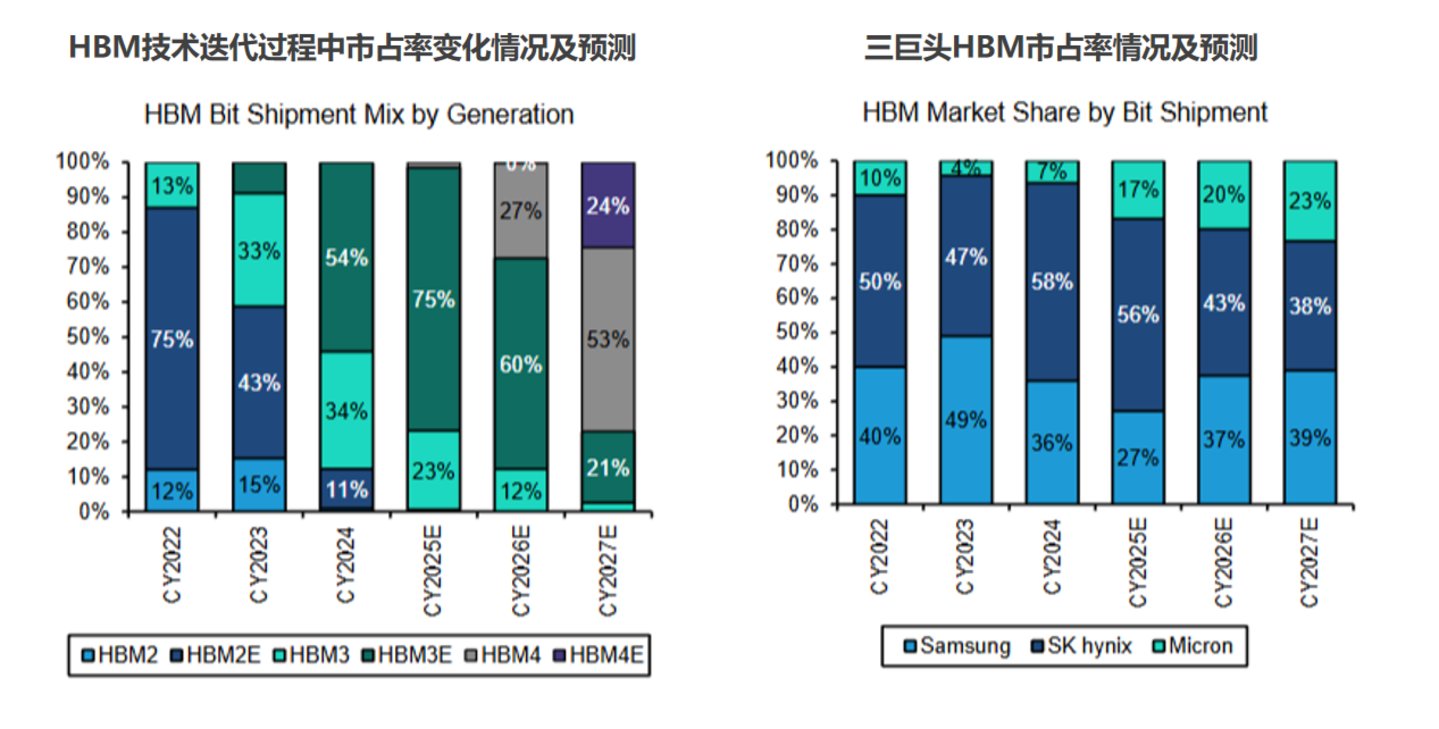

正是在行业最困难的时期,存储巨头开始嗅到AI带来的新机遇。SK海力士凭借与英伟达的深度绑定,在AI服务器所需的DDR5和HBM3产品上实现了超过4倍的收入增长。这一成功案例刺激了整个行业的技术转型。

传统存储产品如手机、PC和服务器用的DDR4、LPDDR4X虽然仍占DRAM市场六成以上份额,但三大巨头已开始将资源向高端产品倾斜。短短两年内,分配给HBM的晶圆产能扩张了近3倍,这种结构性调整一直持续至今。

技术转型的另一个重要表现是投资重点的变化。存储厂商不再追求规模扩张,而是更注重技术升级和产品结构优化。HBM等高端产品虽然占用晶圆面积更大、扩产速度更慢,但其附加值和战略意义远超传统存储产品。

厂商策略:谨慎与激进的平衡

面对当前的"超级大年",存储厂商的心态变得愈发微妙。一方面,供给缺口和高预期推动着扩产冲动;另一方面,上一轮周期过度扩张的教训让企业更加谨慎。

三星选择了"抢注一头"的策略,将2026年约733亿美元的支出主要投向HBM等先进DRAM制程。今年2月,三星宣布率先向英伟达出货行业首批HBM4产品,计划在5月实现大规模供货。这种聚焦高端的策略虽然可能牺牲短期利润,但着眼于AI时代的长远布局。

SK海力士则采取全面求稳的节奏,在具备优势的高端DRAM上更聚焦良率指标和客户关系维护。对通用DRAM采取严控开支和产能节奏的策略,在NAND领域则集中资源投资尖端技术,目标锁定企业级SSD等利润更高的AI市场。

美光的打法相对激进,已披露的规划投资总计超过2000亿美元。在退出消费类市场后,美光以AI为主轴进行全面布局,但在HBM技术上仍落后于韩国巨头。市场对美光的激进策略已表示担忧,其股价在披露大幅上调资本开支后持续走低。

中国厂商的机遇与挑战

在存储巨头谨慎扩产的背景下,中国存储厂商迎来了难得的发展机遇。长鑫存储作为中国目前唯一实现量产的DRAM原厂,虽然与三巨头存在约两代的代差,但受益于手机、PC、服务器市场的需求释放,预计将在2026年实现盈利。

长江存储已在NAND领域跻身一线玩家之列,早在2022年就量产了232层产品。虽然在推进300层以上产品量产时受到地缘因素影响,但其技术水平已属全球第一梯队。两家公司都有上市融资预期,相关项目被认为能够实现快速落地。

然而,中国存储厂商也面临着技术追赶、产能扩张和市场竞争的多重挑战。在全球存储格局重塑的关键时期,如何把握机遇、规避风险将成为决定其未来地位的关键因素。

2028年:周期命运的十字路口

存储芯片建设周期较长,新产能从规划到规模化交付往往需要两年时间。这意味着2026年启动的新增产能,释放期多会落在2028年。这个时间点因此成为判断存储周期是否会历史性改变的关键节点。

乐观派认为,AI带来的需求侧结构性变革将改写存储周期规律。十年前,存储需求主要受PC和智能手机影响,相关需求占比高达60%;如今,这类对经济环境敏感的需求已降至不足30%。取而代之的是大型科技公司的AI资本开支,这种需求被认为具有长期性和稳定性。

供应链关系的变革也是乐观派的重要论据。为锁定稀缺产能,云服务商与存储原厂之间流行的长期协议大幅增强了原厂的议价权和抗周期能力。AI提升了对高带宽存储的需求,这种需求增速被认为将长期超过存储的增产节奏。

唱衰派则坚信制造业的铁律不会轻易改变。存储终究是标准化产品,只要生意足够赚钱,就一定会有新产能"跑步进场"。他们对AI需求的持续性和增长速度持怀疑态度,认为2028年可能再次出现供大于求的局面。

调和派则提出了"结构性分水岭"的观点。Gartner预测,到2028年,包括HBM在内的AI领域高端DRAM收入预计仍能增长13.8%,但传统DRAM收入预计将下降26.4%。这意味着存储行业可能进入"高端稀缺、低端过剩"的二元结构。

技术革新与市场反应

谷歌TurboQuant内存优化技术的发布,再次引发了市场对存储需求前景的讨论。该技术宣称能将大模型推理阶段的KV Cache内存占用缩减至少6倍,这对存储需求确实构成了一定挑战。

然而,摩根士丹利引用"杰文斯悖论"指出,效率提升最终可能激发出更大规模的存储需求。该机构认为,目前的存储行情与历史周期规律存在本质差异,AI需求的增长曲线远超以往的手机、PC需求。

市场的分歧在股价波动中表现得淋漓尽致。抛售者遵循"高预期、低市盈率"的周期股操作策略,急于在价格高点获利了结;长期看多派则认为短期波动不足为惧,AI对存储的需求不会受到本质冲击。

未来展望:结构性变革的持续深化

无论周期争论结果如何,存储行业的结构性变革已经不可逆转。AI不仅改变了需求结构,更重塑了整个产业链的价值分配。存储厂商从"大宗商品供应商"向"战略资源提供商"的转型正在加速。

技术迭代的速度和方向也在发生变化。HBM、DDR5等高端产品的研发投入持续加大,传统存储产品的创新节奏相对放缓。这种技术路线的分化将进一步加剧行业的结构性变化。

对于投资者而言,理解存储行业的新逻辑至关重要。单纯的周期思维可能无法准确把握AI时代的投资机会,需要更加注重技术趋势、客户结构和供需格局的深度分析。

存储周期的"变形记"仍在继续,这场变革不仅关乎个别企业的生存发展,更将重塑整个半导体产业的未来格局。在AI浪潮的推动下,存储行业正站在历史性的转折点上,其发展路径值得持续关注。