商业航天的资本热潮与技术挑战

2026年,全球商业航天领域迎来重要转折点。SpaceX即将完成有史以来最大规模的IPO,其估值已突破1.75万亿美元,这一数字不仅超越了Meta,更接近亚马逊的市值水平。这一里程碑事件为中国商业航天产业注入了强劲动力。

据市场数据显示,同花顺商业航天板块在近期12个交易日内累计涨幅超过40%,虽然经历了一定调整,但年初至今整体涨幅仍保持在10%左右。一级市场的表现更为活跃,2025年全年商业航天融资达到67起,接近2024年的两倍。其中,星际荣耀完成的50.37亿元融资,刷新了中国民营火箭单笔融资纪录。

五家民营火箭公司的技术路线分析

目前处于上市进程中的五家民营火箭公司呈现出不同的技术发展路径。从技术路线来看,主要分为纯液体火箭和液体+固体火箭两大阵营。

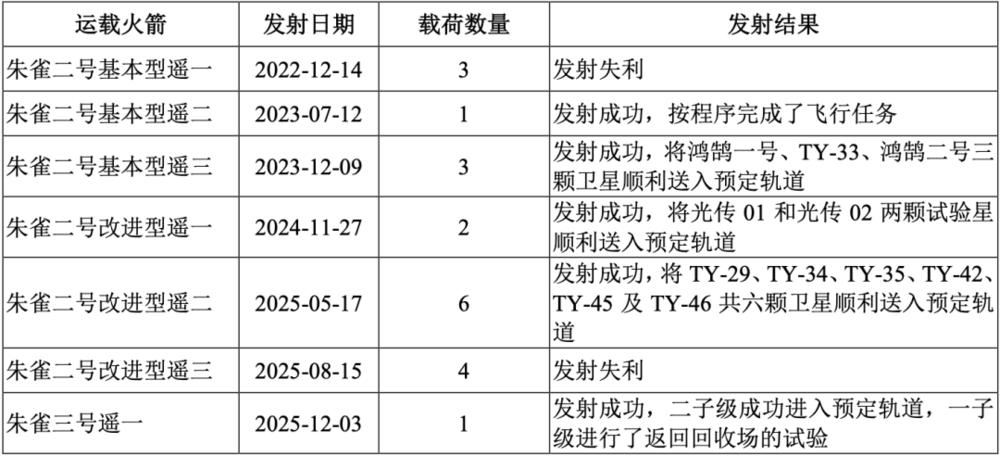

蓝箭航天作为估值最高的公司,其"朱雀"系列液氧甲烷运载火箭已实现7次发射,其中5次成功。公司招股书显示,朱雀三号中大型可重复使用运载火箭已完成首飞入轨。

天兵科技则专注于液氧煤油运载火箭技术,其"天龙二号"已完成1次成功发射,"天龙三号"正在进行动力系统试车。液体火箭的优势在于推力大、可控性好,是可回收技术的唯一选择。

相比之下,中科宇航的"力箭一号"采用固体火箭技术,而星际荣耀和星河动力目前的主力火箭也都是固体火箭。不过,行业趋势显示,越来越多的公司正在向液体火箭技术转型。

火箭回收技术的经济价值

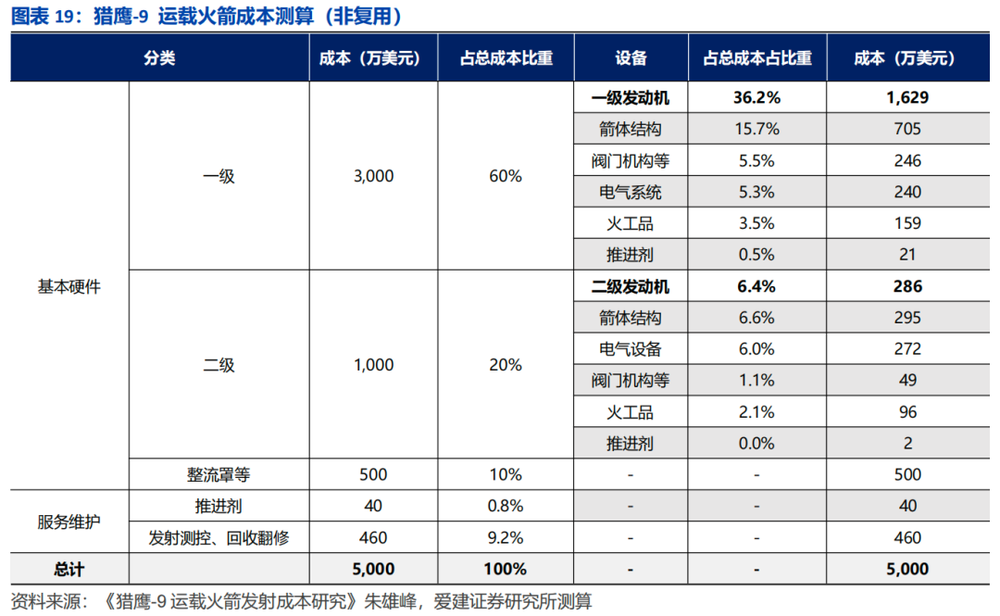

从商业角度分析,火箭回收技术是整个产业链实现经济效益的关键。根据专业测算,在典型的低轨星座建设中,发射成本占总成本的30%-40%。而在一枚火箭的成本构成中,一级火箭成本占比达到60%。

如果能够实现一级火箭的5次回收复用,单次发射成本可以从5000万美元下降至1300万美元,降幅达到74%。这种成本优势是商业航天实现可持续发展的基础。

然而,火箭回收技术的实现难度极高。它需要在超高速飞行、高温再入后,仍然能够稳定二次点火减速并精准返回地面。SpaceX从成立到首次实现一级火箭成功回收,花费了13年时间。

商业模式的现实挑战

尽管资本市场热情高涨,但商业航天的商业模式仍面临严峻挑战。以蓝箭航天为例,2022年至2025年上半年累计亏损超过35亿元。2025年上半年公司营业收入仅为3643万元,其中火箭发射服务收入占比高达97.96%,而营业成本达到1.55亿元。

这种亏损状态在行业内具有普遍性。民营火箭公司需要通过实现火箭回收,将发射成本降低70%以上,才可能在成本端实现盈亏平衡。而要实现这一目标,需要持续的高额研发投入。

从市场需求角度看,中国星网"GW星座"和垣信卫星"千帆星座"计划在2027年实现全球初步覆盖,预计2026年发射市场空间将达到268亿元。但民营火箭公司可能只能获得其中50%的市场份额,这意味着市场空间可能无法支撑过多企业生存。

技术突破与市场机遇

在技术层面,各家公司的进展不尽相同。蓝箭航天的朱雀三号已实现成功入轨,但在最近一次发射任务中,一级回收仍然失利。这表明可回收技术仍需要进一步突破。

天兵科技的天龙三号作为国内商业航天领域首款运力突破20吨的大型可复用液体火箭,已完成所有地面验证环节。这家公司在技术推进上展现出较强潜力。

从估值逻辑来看,市场主要关注两个维度:发射成本和订单份额。当卫星发射成本降低到每公斤2万到3万元时,将成为行业发展的关键节点。同时,在未来"中国星链"的发射订单分配中,头部企业需要获得20%-30%的市场份额才能保持竞争力。

发展前景与挑战

商业航天的发展不仅面临技术挑战,还需要应对市场环境的复杂性。中国完善的5G基础设施可能降低低轨卫星通信的实际需求,这与美国的情况存在显著差异。

此外,关于技术路线的讨论仍在继续。部分业内人士认为,中国凭借产业链成本优势,可能不需要完全复制SpaceX的大型液体火箭复用路线,通过固体火箭高频次发射同样可能实现成本优化。

无论如何,商业航天的发展需要技术创新、资本支持和市场需求三方面的协同推进。在当前资本热潮的背景下,企业需要保持技术研发的定力,同时积极拓展商业化应用场景。

随着科创板对商业火箭企业上市门槛的明确,资本市场将为技术研发提供更稳定的资金支持。这或许将加速中国商业航天技术的突破进程,为诞生真正的"中国版SpaceX"创造有利条件。

未来几年将是中国商业航天的关键发展期,技术突破、商业模式验证和市场拓展都将迎来重要节点。在这个过程中,具有技术领先优势、资本实力和战略眼光的企业更有可能脱颖而出。