2026年3月初,千问技术负责人林俊旸在社交平台宣布离职,随后多位核心成员相继离开。这一人事变动发生在千问刚刚发布Qwen3.5小尺寸模型系列,并获得马斯克点赞的背景下。更值得关注的是,阿里此前投入30亿开展的春节营销活动,让千问APP日活从百万级直接飙升至7352万峰值,最高增幅达940%。

然而,资本市场对此反应冷淡,阿里股价连续下跌。这种用户增长与资本信心的反差,折射出AI大模型商业化道路上的深层矛盾。有迹象表明,在巨大的商业变现压力下,千问尝试引入DAU、留存率等C端产品运营指标作为模型研发团队的核心KPI,这种"急功近利"的做法可能是导致技术团队动荡的原因之一。

电商增长的隐形天花板

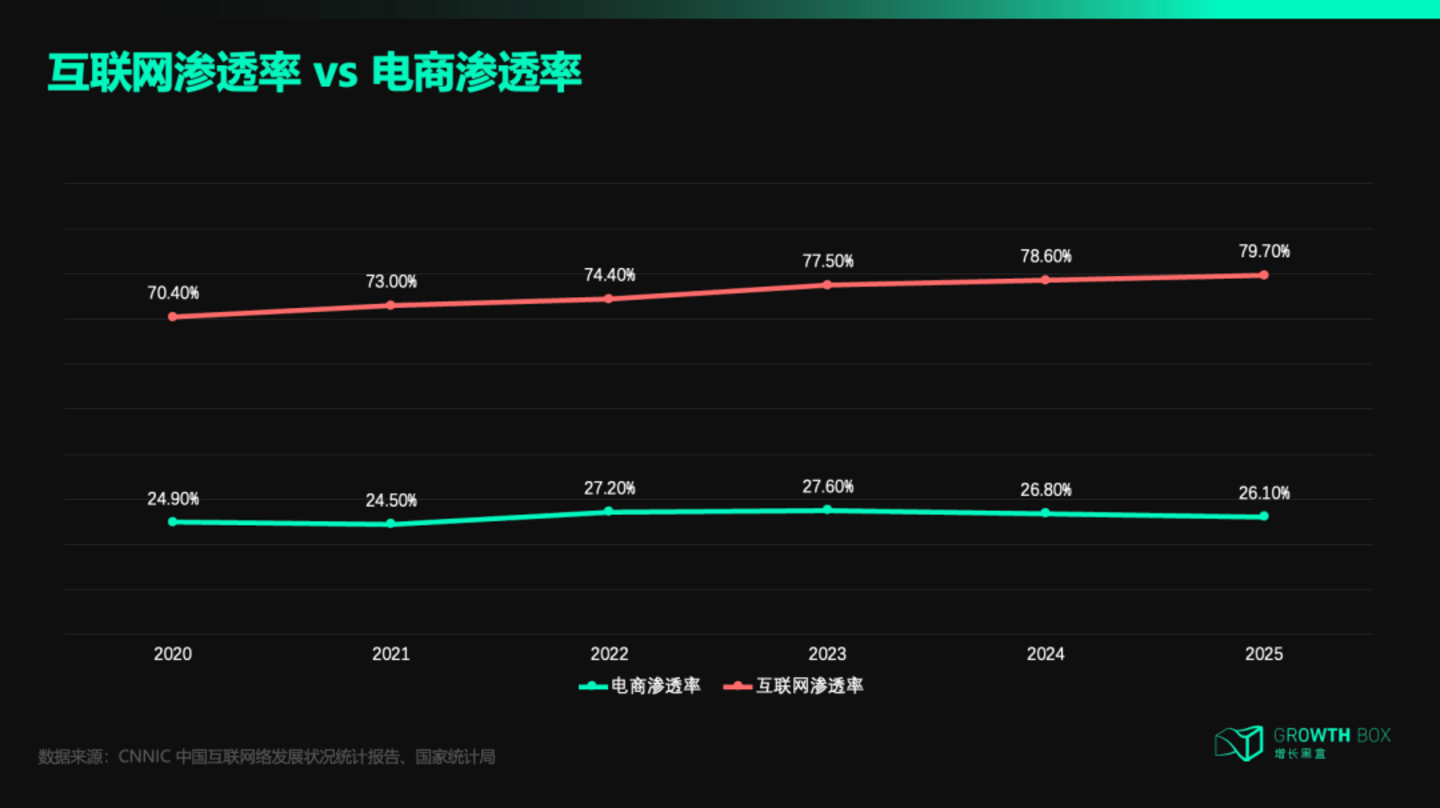

中国互联网渗透率持续上升,但电商渗透率在过去四年几乎停滞增长。这一现象背后的核心问题是:支付、物流等基础设施问题解决后,"帮每个用户个性化决策"始终缺乏规模化解决方案。

埃森哲2025年中国消费者洞察报告显示,76%的消费者曾因选项过多或决策困难而放弃购买。品牌忠诚度持续下滑,55%的消费者即使有偏好品牌也要反复比较多个替代选项,这一比例较2021年的42%显著上升。同时,传统营销内容的效果正在减弱,70%的消费者对营销内容感到无感或抵触。

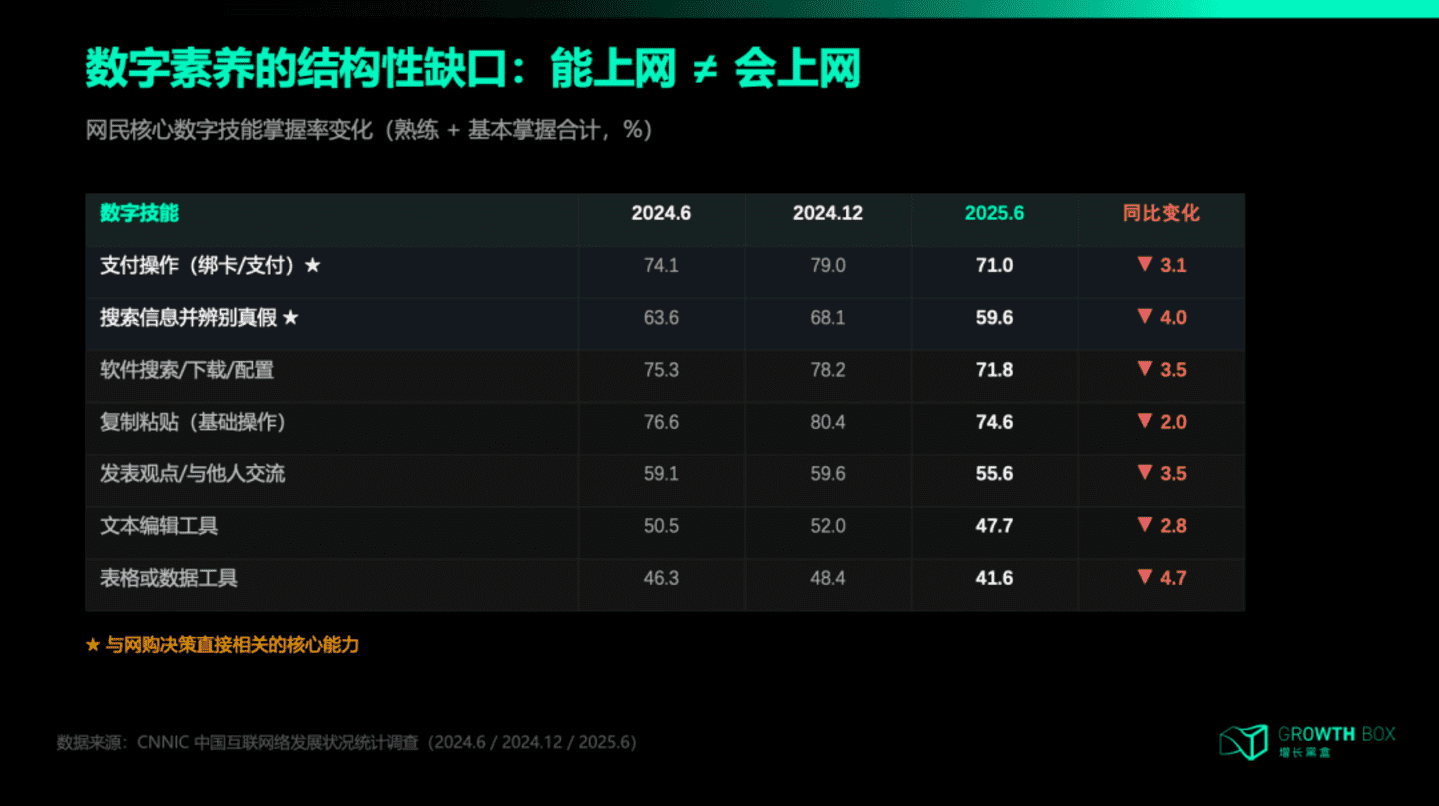

另一方面,数字技能鸿沟成为下沉市场和中老年用户的主要障碍。CNNIC数据显示,近年新增网民以农村地区和50岁以上人群为主体,但核心数字技能掌握率普遍偏低:仅27.2%的网民能熟练搜索信息并辨别真伪,39.6%能熟练操作支付功能。令人惊讶的是,今天仍有2亿以上中国人不会操作复制粘贴,超过4亿人不会上网发表观点。

AI购物的结构性优势

AI天然适合解决上述痛点。它不需要用户精确表达需求,"周末露营带什么吃的"这样的场景化描述就能被理解并转化为具体商品推荐。基于个性化信息和意图理解,AI能推荐用户"自己都没想到"的解决方案。

淘宝推荐算法负责人姜宇宁指出:"如果你只推低价商品,是不需要用大语言模型的。"大语言模型的真正价值在于理解复杂、模糊、场景化的需求,然后匹配长尾商品。淘宝内部数据显示,大模型对"探索圈"(用户发现新品类)的效率提升超过50%,而对"效率圈"(已知偏好匹配)的提升仅为个位数。

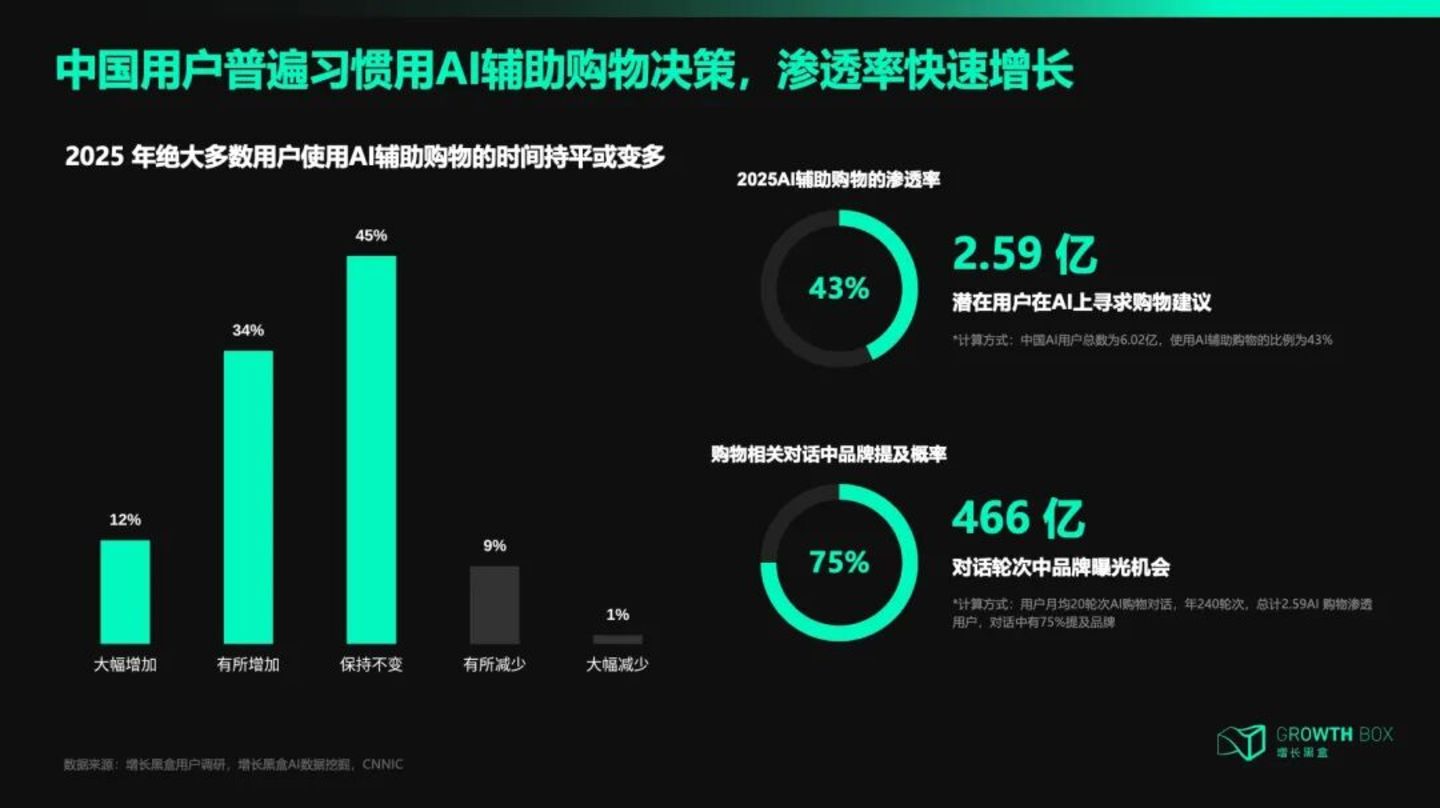

用户行为正在发生结构性迁移。第57次《中国互联网络发展状况统计报告》显示,2025年中国AI使用人群已超过6亿,同比增长140%以上。调研发现AI辅助消费决策的渗透率超过40%,意味着每年至少有2.4亿人在用AI购物。

千问的实践探索

千问C端事业群负责人吴嘉将春节大免单称为一次"AI压力测试",核心是验证AI能否真正替人做消费决策。在千问APP中,用户搜索方式发生本质变化:平均query长度达到20-30个字,对场景的上下文理解大于单一的品类或品牌。

AI购物相比传统搜索的优势在于横向比价和真实评价筛选。用户可以让千问同时比较三款手机的性价比、配置、AI功能,AI会读取大量产品信息后生成对比表格。传统电商商品评论前100条可能都是刷出来的,而AI能看到全部评价并提取真实亮点。

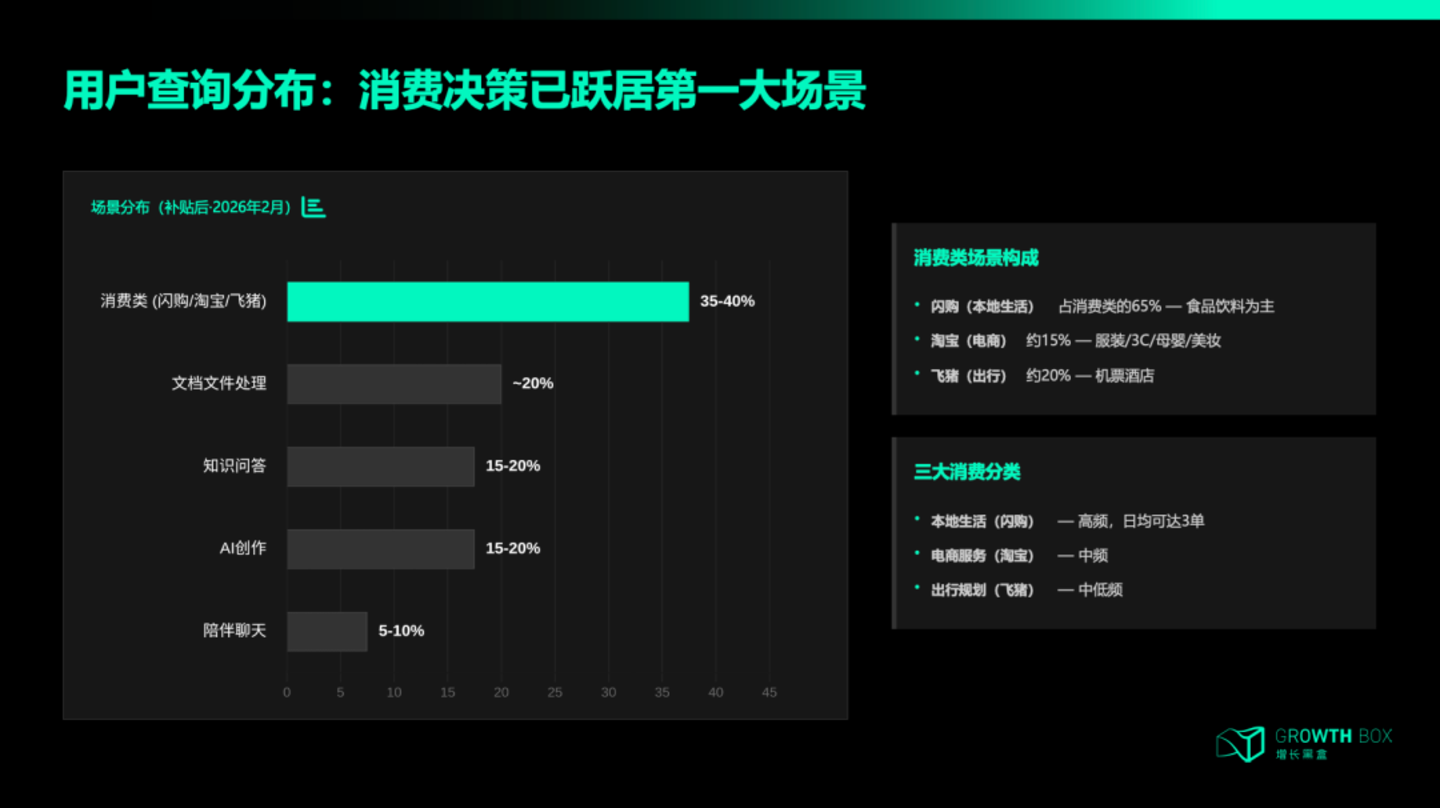

这种交互方式带来显著效果:千问用户平均每次对话持续7轮,停留时长18分钟。消费决策相关提问占比从开放前的不到20%跳升至35%-40%,成为第一大使用场景。从结构看,闪购(本地生活)占65%,淘宝(电商)占15%-25%,飞猪(出行)约占20%。

千问APP端日均产生6000万次购物相关提问,其中62%会触发商品推荐链接。补贴后转化率超过8%,显著高于淘宝传统搜索不到3%的转化率。闪购的闭环能力尤其突出,82%的用户在千问内部完成从对话到下单的全流程。

阿里生态的增量价值

千问的核心用户画像是15-35岁(占比67%)、一线城市(52%)、学生和职场人(78%)。关键发现是:千问每月新增的近千万用户中,约2/3是阿里生态的增量用户,他们此前在淘宝处于低频甚至僵尸状态。

千问内部有清晰的定位区分:淘宝APP内置的"AI万能搜"定位为存量用户的copilot,服务25-45岁有购买意图但需求模糊的女性用户;千问APP定位为"AI原住民的战略入口",目标是让00后和10后的第一次电商体验就发生在对话框里。

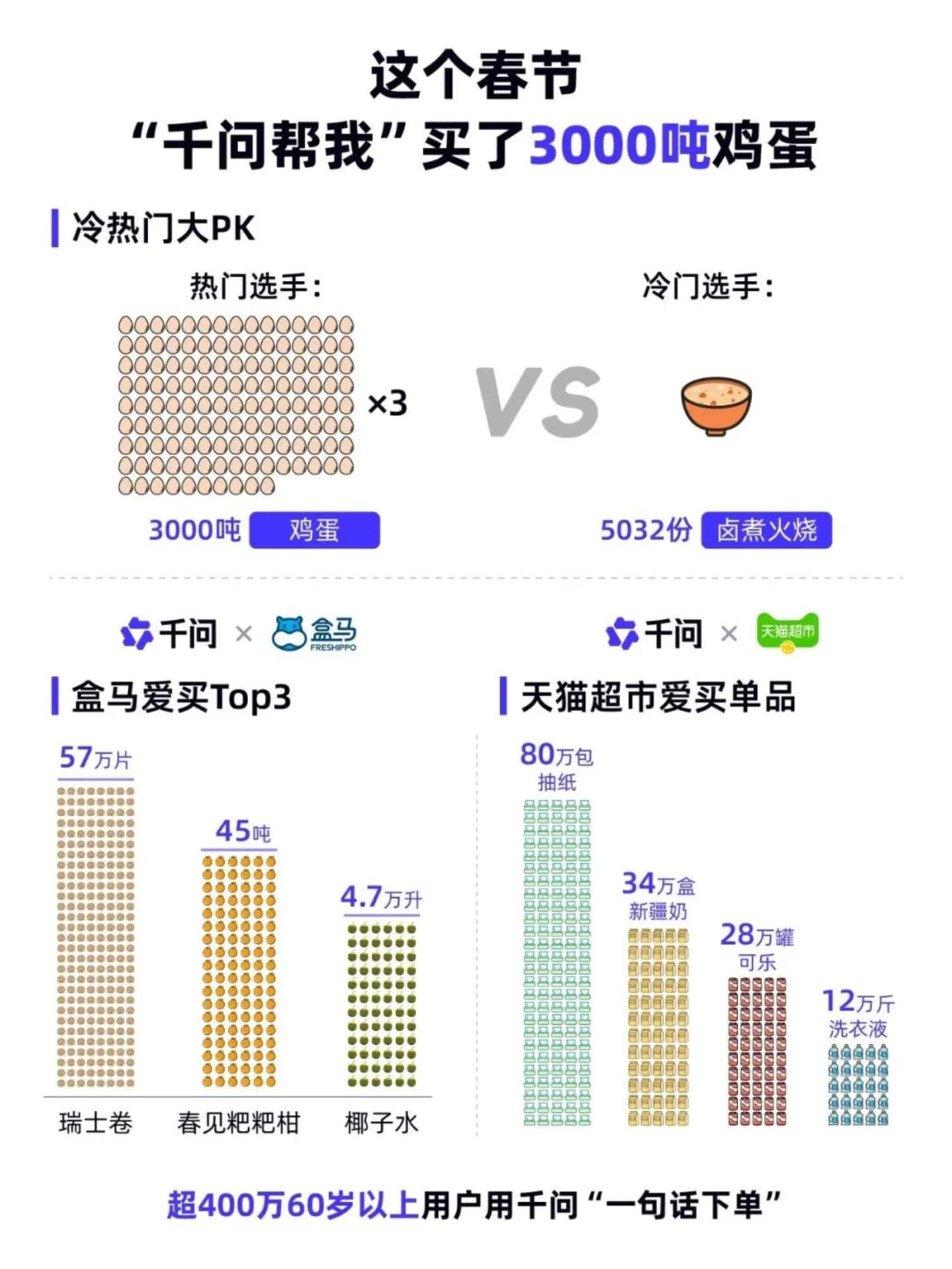

春节期间,千问下单用户中40%是00后,景区门票预订的00后比例高达50%。另一端,超过400万60岁以上用户通过千问完成购买,鸡蛋和抽纸成为中老年人最爱的商品。

行业共识与竞争格局

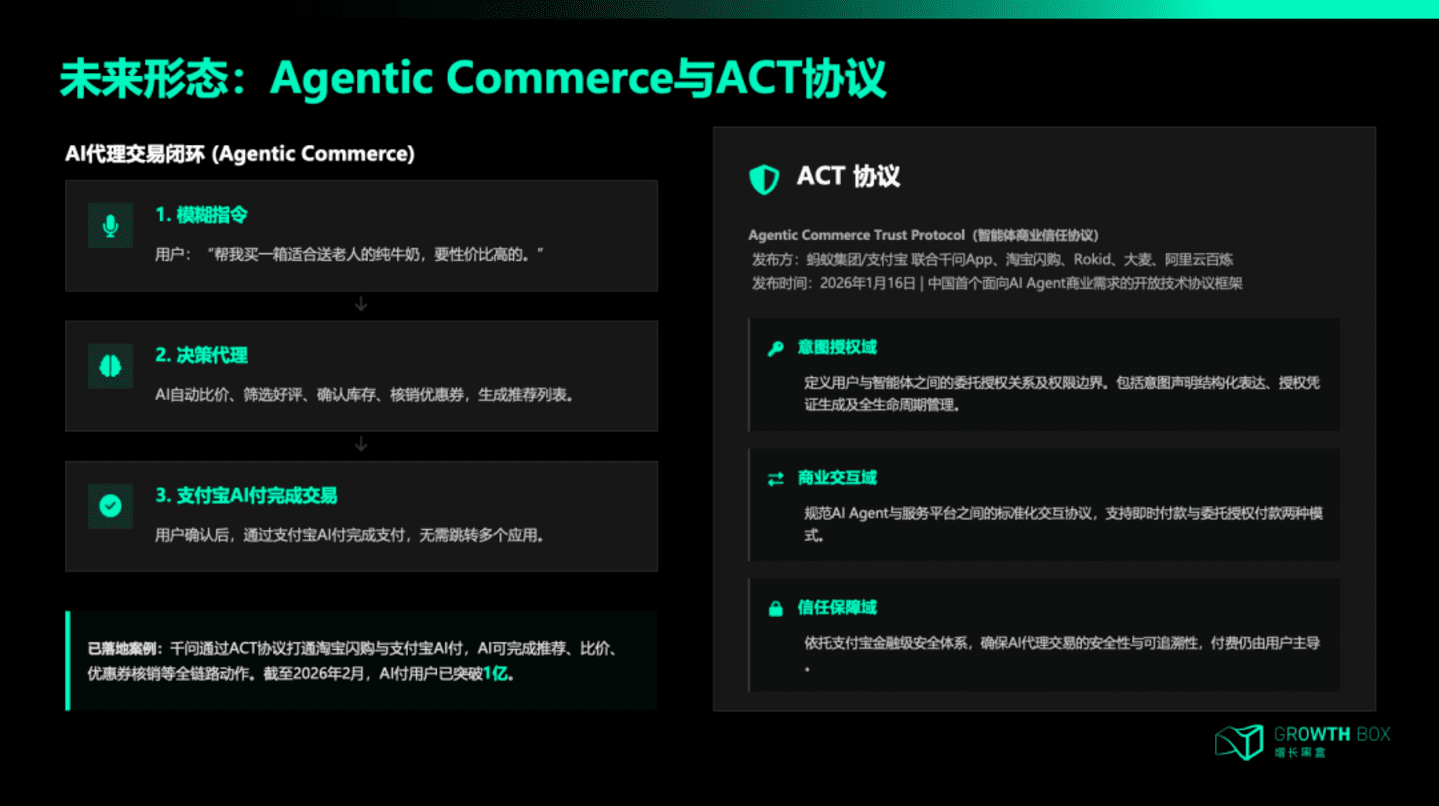

阿里将这一转型定义为"全年饱和式投入",30亿只是第一波。后续补贴将拓展到盒马生鲜、天猫超市、飞猪出行等领域,淘宝侧的交易闭环计划在二季度打通。这一愿景被称为Agentic Commerce——AI作为用户代理人,完成从需求理解到售后全流程。

支撑这一愿景的基础设施正在搭建:蚂蚁推出的ACT协议解决agent之间的支付结算问题,让AI代理可通过支付宝完成收付款。目前已有数十家服务商接入测试。

全球范围内,Agentic Commerce已成为行业共识。Google在全美零售联合会年度大会上发布Universal Commerce Protocol,获得Shopify、Etsy等超过20家企业背书。OpenAI推出ChatGPT的Instant Checkout功能,基于与Stripe联合开发的Agentic Commerce Protocol。

值得注意的是,ChatGPT的商品排名完全基于相关性,开通结算功能的商家不会获得排名加权。这与千问的CPS逻辑高度一致——不卖广告位,卖成交结果。

国内其他平台也在积极布局。豆包已上线抖音商城商品卡,测试与商家的商业化合作。用户可以流畅体验从豆包跳转抖音APP下单的过程,但豆包内授权下单协议仍未开放。

商业化路径的深层思考

超级碗期间,Claude投放的四支广告讽刺性地揭示了AI广告的困境:当AI开始替用户做决策,广告应该以什么形式存在?a16z分析指出,AI引入广告不是堕落而是必然。ChatGPT有8亿周活跃用户,但只有5-10%愿意付费订阅。要让十亿人免费用上AI,广告是互联网历史上唯一被反复验证的答案。

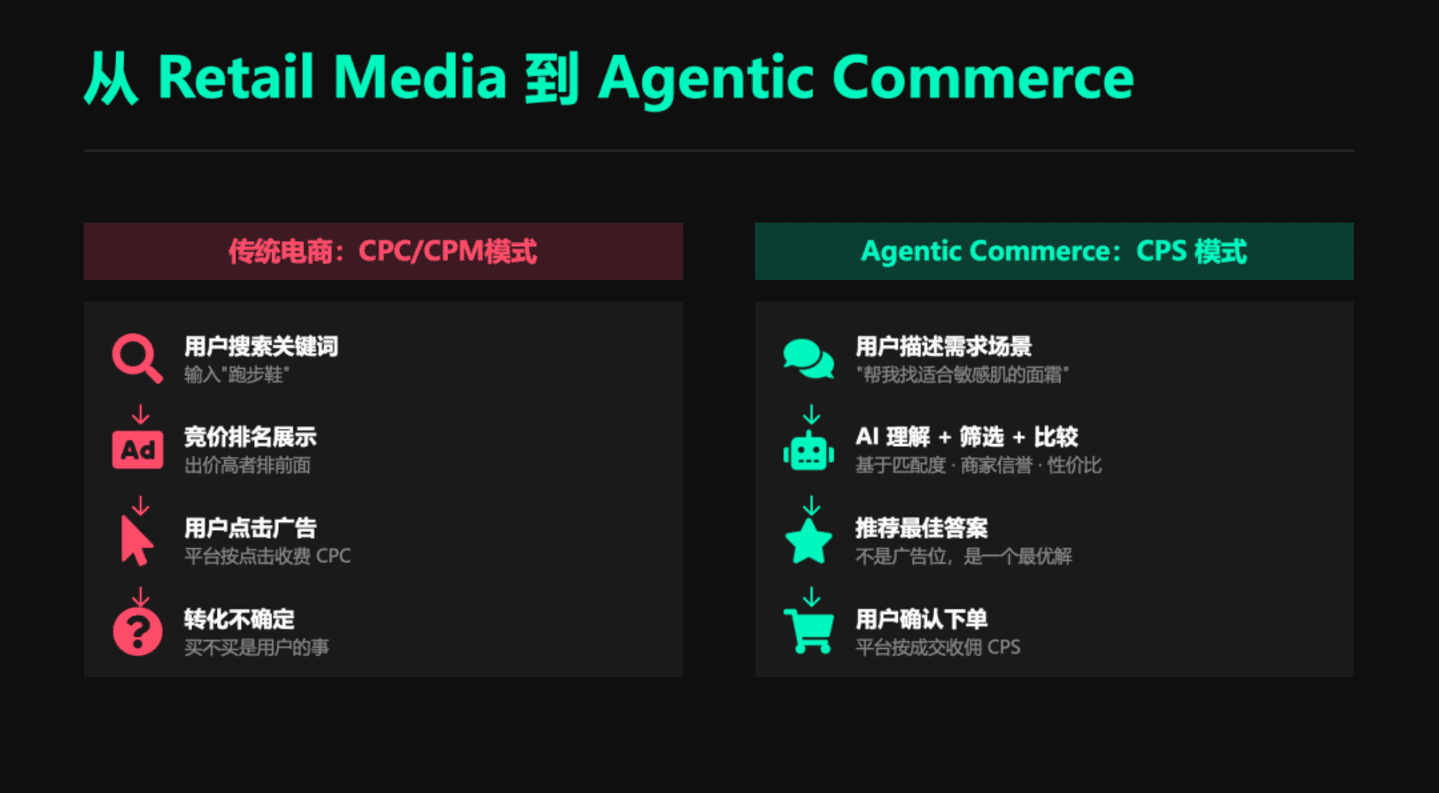

摩根士丹利分析师认为,agentic commerce的商业化路径与传统电商广告有本质区别。传统电商变现逻辑是CPM和CPC,平台卖的是"用户可能看到你"。而AI agent插在消费者和平台之间,天然绕过了传统的"展示广告→用户点击"路径。

千问内部的商业化设计思路更倾向CPS模式——按实际成交付费。这意味着转化风险从广告主转移到平台,AI必须推荐真正好的商品才能赚钱。排序逻辑基于三个维度:最值得买(需求匹配度)、最可靠买(商家硬指标)、最优惠买(性价比)。

在CPS模式下,平台利益与用户利益真正对齐。平台只有在用户做了正确购买决策时才能赚钱,而不是在用户被误导点击时就收钱。广告呈现形式也将个性化——AI根据用户历史偏好、当前季节等因素,在对话过程中自然植入匹配商品。

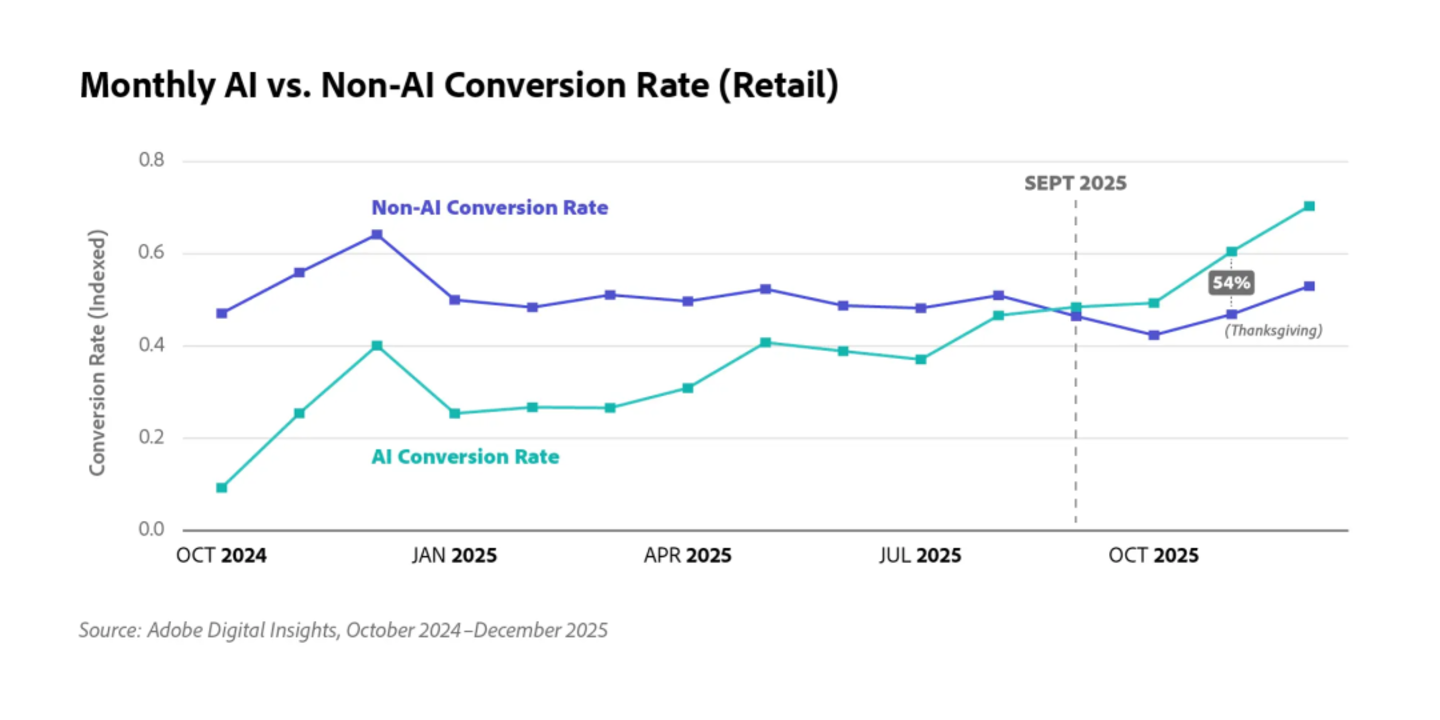

Adobe Analytic最新数据显示,由AI导流至电商网站的下单转化率,已在购物季反超非AI引流渠道。这一趋势验证了AI购物的效率优势。

品牌应对策略

从E-Commerce到Agentic Commerce的转型已进入协议制定和产品落地阶段。对品牌而言,关键问题不是"这件事会不会发生",而是"现在应该做什么准备"。

Google提出的"隐形货架"概念值得关注。传统零售竞争发生在物理货架,电商时代变为搜索结果页,而agentic commerce中出现了第三层货架:当用户对AI说出需求时,AI在后台检索、筛选、比较的过程就是这个隐形货架。产品能否被"摆上去",取决于AI能否读懂产品数据。

品牌需要从三个层面准备:

第一,让AI能"读懂"商品。传统商品详情页是给人看的,但AI决策依据是结构化信息:参数、规格、适用场景、用户评价真实分布。淘宝万能搜已在与部分商家做SPU信息扩写实验,测试AI搜索的展现效率。

第二,重新思考货品结构。传统电商流量分配逻辑是头部爆款吃大部分曝光,而Agentic Commerce看的是需求与商品匹配度。淘宝算法数据显示,大模型上线后增长最快的品类是玩具,"有更高情绪价值的新、奇、特商品会获得更好流量回报"。

第三,对AI决策行为建立体感。品牌现在就可以用千问等工具测试不同品类购物推荐,观察AI在不同场景下的推荐逻辑和决策依据。这些体感积累不需要平台开放任何工具就能开始。

挑战与展望

AI购物想要进化成终极形态,仍面临多个挑战。首先是信任悖论:一旦用户意识到AI推荐可能受商业利益影响,会本能隐藏真实需求。而AI购物推荐质量恰恰依赖用户坦诚暴露需求,这可能形成恶性循环。

其次是补贴退坡后的留存问题。春节期间千问日活峰值达7352万,但补贴驱动下习惯养成的效率有待验证。通用Agent在跨场景复杂任务上的执行效率还比不过垂直模型,阿里生态内部业务协同也存在衔接问题。

商家ROI仍是未经验证的承诺。从全球AI商业化表现看,ChatGPT广告定价是CPM 60美元,是Meta平均水平的三倍,但缺乏成熟的归因工具。Perplexity在推出广告产品后于2026年2月宣布彻底放弃广告模式,反映出现阶段AI广告的规模化挑战。

最重要的是,agentic commerce是行业趋势而非某家公司专属故事。Google的UCP、OpenAI的ACP、蚂蚁的ACT——协议层面竞争已铺开。千问的先发优势在于阿里自有电商生态和支付闭环,但这一优势是否足够深,取决于其能否在补贴退坡后真正跑通完整闭环。

这场从E-Commerce到Agentic Commerce的转型已经启动,但其发展速度和深度取决于技术、信任和商业模式的三方博弈。对品牌而言,真正需要回答的问题是:当消费者开始对着AI说出需求而非输入关键词时,产品、数据和服务是否准备好被AI读懂。