2026年AI应用回调风暴:热潮能否持续?五大投资趋势揭秘

AI应用板块回调事件概述

2026年1月16日,AI应用概念股集体遭遇大幅回调,视觉中国跌停,天龙集团等个股同步下挫。这一现象与开年以来的火热行情形成鲜明对比——此前利欧股份曾创下10天6板纪录,易点天下股价9个交易日翻倍并触发停牌核查。市场情绪骤变引发核心议题:当硬件算力估值见顶、成本红利消退后,AI应用的商业化可持续性究竟如何?

回调背后的多维驱动因素

市场热度阶段性见顶

近期MiniMax、智谱等大模型企业成功登陆港股,其强劲表现带动二级市场对AI产业链关注度攀升。大模型公司的上市标志着商业闭环初步形成,客观上提升了应用层落地预期。然而资本追捧也加速了估值泡沫化,当短期业绩无法匹配估值扩张时,回调成为必然。

成本结构颠覆性变化

2025年末国产推理芯片实现规模化应用,使AI调用成本呈现断崖式下跌。头部大模型厂商相继降价,单次API调用成本降幅超70%。这种变化虽刺激了应用端需求,但也导致市场重新评估企业护城河——当技术门槛降低时,单纯依赖外部模型的轻资产模式面临价值重估压力。

GEO技术:重构营销产业逻辑

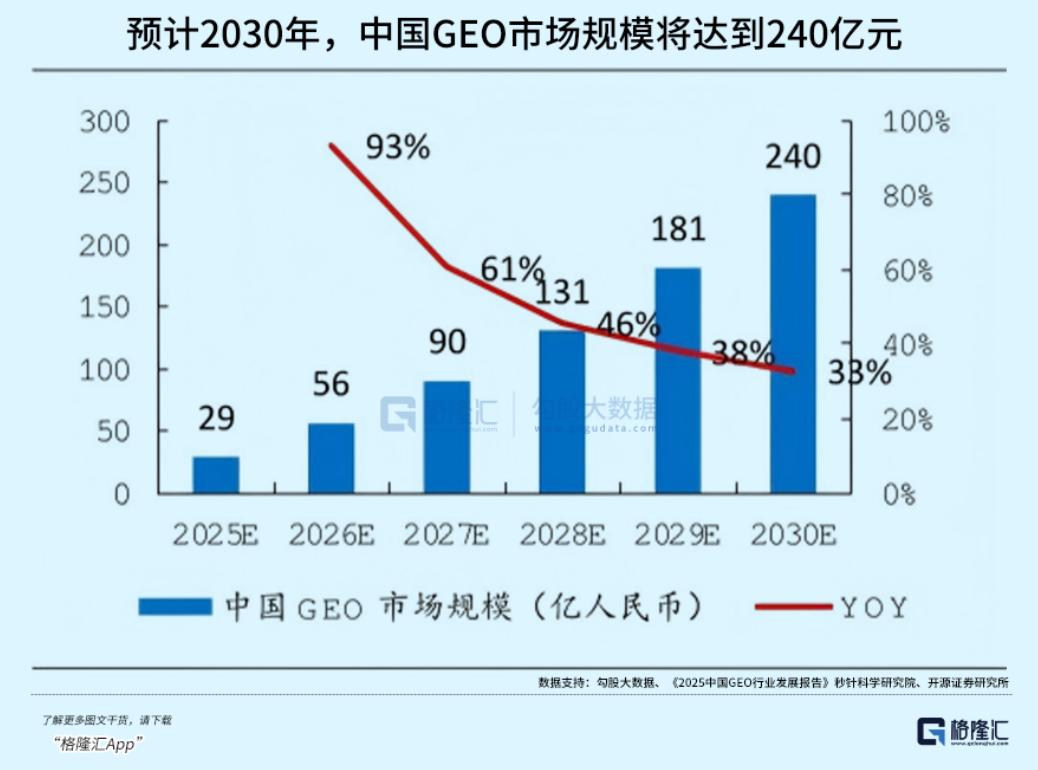

随着AI搜索逐步替代传统搜索引擎(Gartner预测2028年渗透率将达50%),Generative Engine Optimization(生成式引擎优化)正成为营销新战场。与SEO基于关键词匹配的线性逻辑不同,GEO需针对不同大模型的参数偏好优化内容,提升品牌在AI生成答案中的引用权重。

据秒针营销科学院测算,2025年全球GEO市场规模达112亿美元,预计2030年突破千亿大关,年复合增长率55%。这种爆发性增长将重构营销产业链价值分配:

- 中游代理公司价值跃升:蓝色光标等企业凭借用户洞察积累,可提供跨平台GEO优化服务

- 内容生产范式变革:需建立AI可识别的结构化知识库替代传统关键词堆砌

- 效果评估体系重建:"被引用率"替代"点击率"成为核心KPI

但需警惕短期概念炒作风险。以蓝色光标为例,其2025年前三季度AI驱动收入同比激增310%,但在510亿总营收中占比仍不足5%。公司公告明确表示"AI业务尚未对经营产生重大影响"。真正的价值突破需等待两个条件成熟:自研模型形成独特竞争力(突破字节/阿里等平台依赖),以及客户对AI营销的付费意愿提升。

商业化进程中的突破性场景

营销领域的效能革命

AI正在重塑广告全链条:从千人千面的素材生成,到实时投放策略优化。美股公司AppLovin的实践极具说服力——2025年Q1其AI广告业务收入11.59亿美元(同比+71%),净利润率高达81%。这种效能提升不仅体现在线上营销,在传统零售终端,AI智能体已能通过摄像头捕捉顾客微表情,实时生成促销话术辅助导购。

内容创作的全民化浪潮

AI漫剧正成为继短剧后的新风口。通过文本驱动生成动画形象与剧情,单部作品制作周期从3个月压缩至72小时。2025年9月抖音单月上线超6500部AI漫剧,12月平台日消耗投流费用突破2000万元。更值得关注的是底层工具生态的爆发:

- 可灵(图像生成)登顶多国应用商店榜首

- 招银证券预测2027年全球AI视觉生成市场规模达166亿美元

- 若中国版Sora级工具问世,或将引发视频创作革命

垂直行业的深度赋能

相比消费互联网,工业、财税等传统领域的AI应用更具确定性:

- 工业质检:AOI系统误判率从15%降至2%,每年节省百万级人工成本

- 金融合规:自然语言处理实时扫描合同条款,风险识别效率提升8倍

- 医疗诊断:医学影像AI辅助系统在三甲医院试点,阅片速度提升40% 这类场景的优势在于企业付费意愿强(ROI明确)、行业知识壁垒高,头部厂商毛利率普遍超70%。

政策催化与投资逻辑重构

2026年1月,工信部等八部门联合发布《"人工智能+制造"专项行动实施意见》,明确要求"培育生态主导型企业,打造赋能应用服务商,选树1000家标杆企业"。同日印发的《工业互联网和人工智能融合赋能行动方案》更设定具体目标:2028年前推动5万家企业实施智能化改造。

在政策强力驱动下,AI应用投资逻辑正在经历三大转变:

从概念到业绩:2025年硬件炒作教训表明,唯有AI业务收入占比持续提升且能驱动整体增长的企业才具投资价值

从通用到垂直:医疗AI公司推想科技已实现单病种解决方案盈利,证明垂类场景的商业化可行性

从替代到共生:实践证明大模型难以通吃所有场景,深耕特定领域的企业将获得超额增长

值得注意的是,当前回调本质是市场对估值体系的修正。参照美国SaaS产业发展规律,头部AI应用企业需满足以下标准才能穿越周期:

- 年营收增长率≥30%

- 客户续费率≥90%

- 垂直行业市占率前三 那些能持续满足上述指标的企业,将在行业洗牌中确立领导地位。