上市狂潮:资本市场的AI芯片盛宴

2026年1月8日,天数智芯登陆港股主板,以144.6港元发行价开盘即涨31.5%,市值冲至398亿港元。这家成立于2015年的企业,在经历创始人李云鹏出走、前工信部司长刁石京涉案、现任CEO盖鲁江接棒等多次管理层震荡后,终于迎来高光时刻。值得关注的是,这已是35天内第四家上市的国产GPU企业——此前摩尔线程、沐曦股份、壁仞科技分别在A股和港股掀起IPO风暴。

四小龙的资本盛宴数据解读

- 摩尔线程:2025年12月5日科创板上市,首日暴涨468%,募资75亿元创年内纪录,当前市值3168亿元

- 沐曦股份:12月17日登陆科创板,首日涨幅692%缔造"单签赚36万"神话,现市值2571亿元

- 壁仞科技:2026年1月2日港股上市,开盘涨82%,市值805亿港元

- 天数智芯:1月8日港股挂牌,募资35亿港元,市值399亿港元

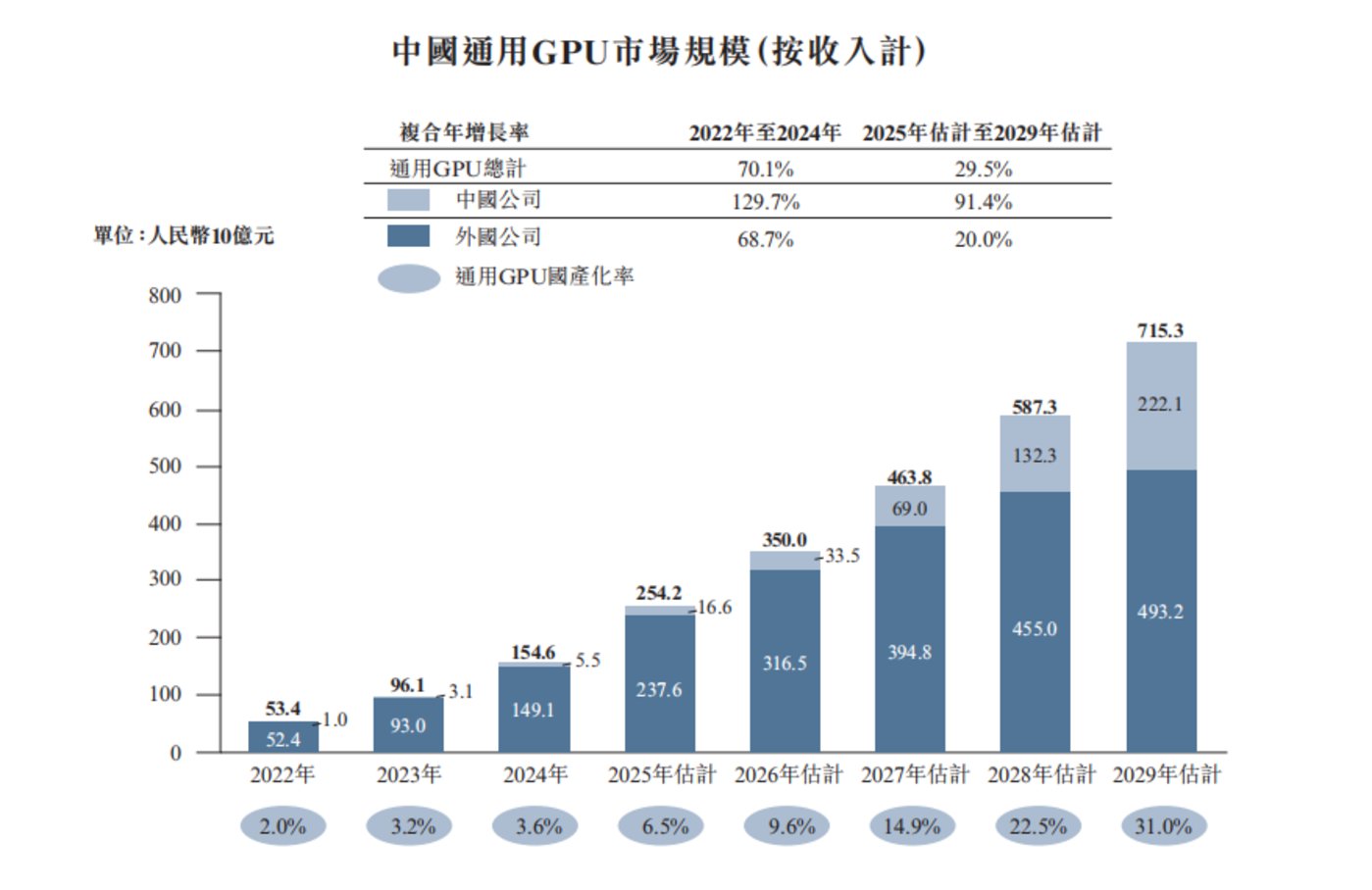

四家企业合计市值达6818亿元,这波上市潮背后是资本对AI算力国产替代的狂热押注。弗若斯特沙利文报告显示,中国通用GPU市场2022-2024年复合增长率达70.1%,但2024年国产化率仅3.6%。随着美国对华芯片出口限制加码,预计2029年国产化率将突破31%。

技术攻坚与商业困局的双面镜

天数智芯的曲折成长路

作为最早布局通用GPU的国内企业,天数智芯的发展轨迹颇具代表性。公司初期聚焦云服务,2018年转向GPU研发后,技术路线屡经调整:

- 2018-2021年:推出边缘侧AI推理芯片Iluvatar CoreX I,因创始团队与资方理念冲突导致李云鹏离职

- 2021年:刁石京掌舵期间发布首款通用GPU天垓Gen1,实现量产

- 2022年至今:形成天垓训练芯片与智铠推理芯片双产品线,2025年上半年出货1.5万片创纪录

财务数据揭示行业通病:2022-2025上半年累计亏损28.72亿元,研发投入始终高于营收。更值得警惕的是客户集中风险——2022年前五大客户占比94.2%,2025年骤降至38.6%的背后,是大钲资本(瑞幸咖啡控股方)关联交易占比的下降。

性能代差:国产GPU的致命短板

尽管资本热捧,但技术层面的代际差距不容忽视:

- 训练芯片:英伟达H200的FP16算力达1979 TFLOPS,而国产旗舰产品普遍在500-800 TFLOPS区间

- 软件生态:CUDA生态拥有超过300万开发者,国产企业需从头构建工具链

- 制造工艺:依赖台积电5nm/4nm制程,受地缘政治影响显著

弗若斯特沙利文数据显示,互联网巨头采购用于大模型训练的芯片中,寒武纪思元590、华为昇腾910占比达68%,初创GPU企业仅获得边缘机会。2025年12月英伟达H200获准对华销售后,黄仁勋公开表示"中国需求旺盛",但1月初即传出监管层要求暂停采购以平衡国产配比。

供应链暗礁与政策东风

悬顶之剑:美系技术依赖

天数智芯招股书将"依赖第三方制造商"列为首要风险,这实为行业共性痛点:

- EDA工具:Synopsys/Cadence/Mentor三巨头垄断市场

- IP核授权:ARM架构授权存在变数

- 先进制程:台积电3nm产能受限

2025年10月美国商务部新增限制:禁止向中国芯片企业提供14nm以下制程的EDA更新服务。这意味着国产GPU企业迭代速度将被强制放缓。

政策红利下的战略机遇

与此同时,国家层面的支持力度空前:

- 十四五规划:明确将GPU列入"卡脖子"技术攻关清单

- 信创采购:党政机关国产化替代率要求2026年达50%

- 智算中心:八大国家枢纽节点建设带动千亿级采购需求

资本市场对此反应敏锐——四家上市公司IPO合计募资超200亿元,其中摩尔线程75亿元募资中,54%将用于7nm智绘芯片研发。沐曦股份则计划三年内推出对标英伟达H100的MXN系列。

未来战场:生态构建与场景突破

从实验室到产业化的鸿沟

国产GPU企业普遍面临"实验室达标,量产掉队"的困境:

| 企业 | 实验室性能 | 量产良率 | 客户反馈痛点 |

|---|---|---|---|

| 天数智芯 | 达理论值85% | 62% | 驱动兼容性差 |

| 摩尔线程 | 达理论值90% | 68% | 散热设计缺陷 |

| 沐曦股份 | 达理论值92% | 71% | 编译器优化不足 |

瑞幸咖啡与天数智芯合作的"AI+新零售"项目暴露典型问题:门店部署的智铠芯片在高峰期并发请求时,错误率较英伟达T4高3.7倍。

破局路径:垂直场景渗透

从业内实践看,突破方向已逐渐清晰:

- 推理场景:智慧城市、工业质检等对精度容忍度较高的领域

- 边缘计算:自动驾驶域控制器、医疗影像设备等专用设备

- 混合架构:采用CPU+GPU+NPU异构方案弥补单芯片不足

正如壁仞科技CTO洪洲在IPO路演时所述:"在英伟达统治的通用市场硬碰硬非明智之举,国产GPU更需要找到自己的利基市场。"

资本市场的狂热终将回归理性。当四家企业市值从峰值平均回落35%之际(截至2026年1月8日数据),真正的考验才刚刚开始——谁能率先在互联网巨头的大模型训练集群中,替代那批暂停采购的英伟达H200,谁就能赢得下一个十年的入场券。