技术路线的殊途同归

当特斯拉FSD V14在旧金山湾区完成第15次无接管穿越测试时,小鹏X9正在广州城中村进行夜间自主避障的压力测试。这两组看似独立的技术验证,实则指向物理AI在自动驾驶领域的共同进化方向——通过统一感知模型实现环境理解能力的指数级提升。

纯视觉方案的进化悖论

传统多传感器融合方案面临的数据异构难题,在端到端模型架构下得到根本性解决。特斯拉的「像素到转向」映射机制,与小鹏VLA的视觉信号直译策略,本质上都是通过压缩信息处理层级来实现决策效率突破。这种技术路径选择带来三个显著优势:

- 模型参数规模从百亿级向千亿级跃迁时,系统涌现出类人的博弈判断能力

- 硬件成本较激光雷达方案降低83%,使L4级自动驾驶具备商业化可行性

- 动态场景处理时延缩短至120ms,达到人类驾驶员神经反射速度的1.5倍

数据闭环构建竞争壁垒

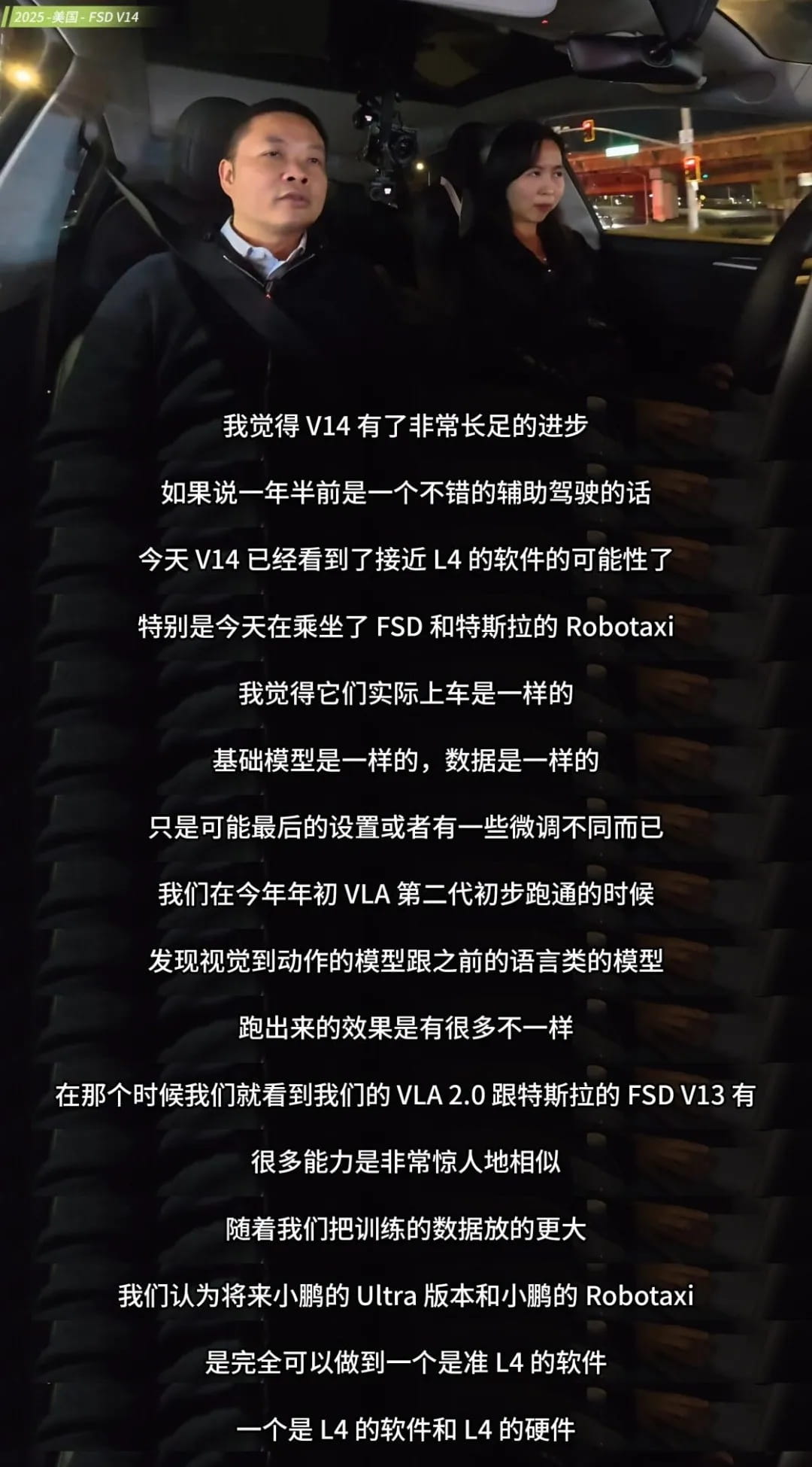

在硅谷试驾体验中,何小鹏特别注意到FSD V14对施工路段临时改道的处理策略。这种场景适应性并非来自预设规则,而是源于特斯拉超过300亿英里行驶数据的深度学习。小鹏建立的720亿参数基座模型,通过3万卡算力集群实现每5天全量迭代,正在快速缩小数据规模差距。

算力基建的军备竞赛

两家企业不约而同选择自研AI芯片:

- 特斯拉Dojo超算平台采用分布式训练架构,单模块算力达到1.1EFLOPS

- 小鹏图灵芯片实现3000TOPS车端算力,支持4D毫米波雷达点云实时处理

- 双方都建立起「边缘计算+云端训练」的混合架构,确保模型持续进化

这种硬件-算法协同创新模式,使自动驾驶系统在复杂路口场景的通过率从78%提升至94%,特别是在无保护左转等高危动作中表现出超越人类的安全性。

商业落地的多维突破

当技术验证进入深水区,产品化能力成为决胜关键。小鹏规划的Robotaxi三车系战略,与特斯拉Cybercab的产品逻辑形成有趣对照:

| 维度 | 小鹏方案 | 特斯拉方案 |

|---|---|---|

| 硬件架构 | 前装量产双冗余设计 | 后装改造模块化方案 |

| 交互模式 | 车外语音+视觉提示融合 | 纯视觉动态投影 |

| 部署成本 | 单车硬件成本<$8000 | 改装成本>$12000 |

| 泛化能力 | 支持40国交通规则预训练 | 北美场景优先适配 |

这种差异源于双方对物理AI应用场景的不同判断。小鹏更强调全球化部署的技术弹性,而特斯拉聚焦特定区域的高密度数据采集。当2026年L4级自动驾驶进入量产窗口期,两种策略将面临真实市场检验。

生态延伸的战略布局

飞行汽车与双足机器人这些看似跨界的产品,实则是物理AI能力的延伸验证。小鹏陆地航母飞行器的7000台预售订单,不仅验证了市场对三维交通的接受度,更关键的是积累了低空领域的感知数据。这类特殊场景的数据反哺,将显著提升地面自动驾驶系统的环境建模能力。

在具身智能领域,特斯拉Optimus与小鹏IRON的研发竞赛同样具有技术协同价值。双足机器人的动态平衡算法,可直接迁移到车辆悬架控制;手部抓取动作的力学模型,则能优化自动驾驶紧急制动策略。这种跨产品线的技术复用,正在构建物理AI的通用能力基座。

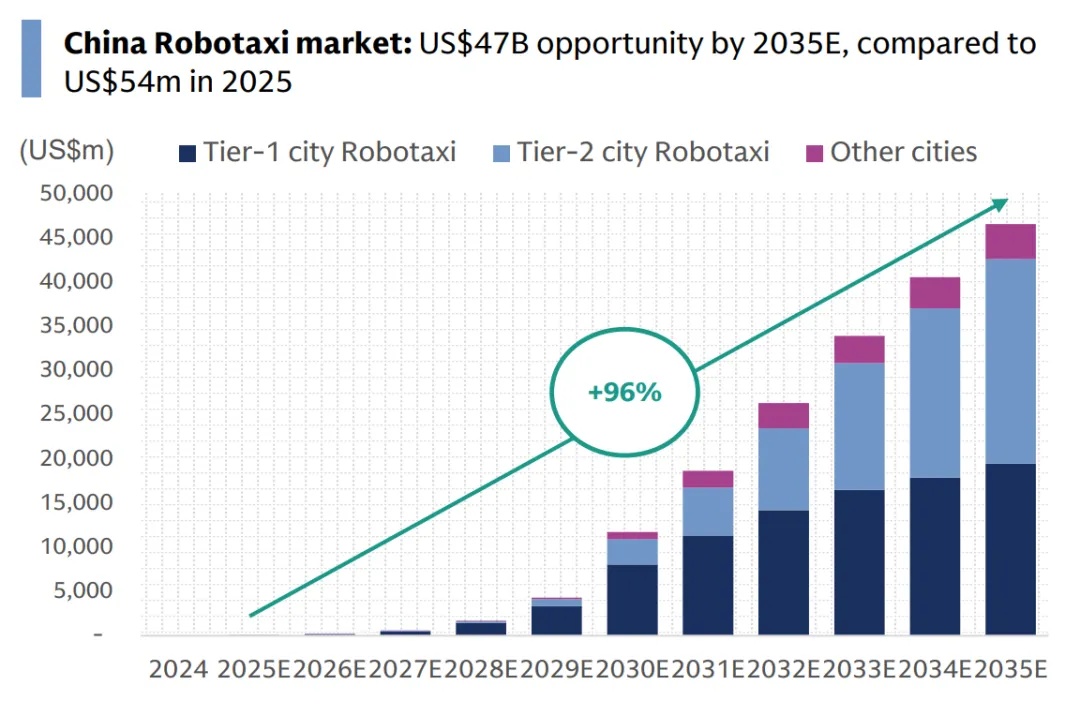

产业变革的临界点

高盛预测中国自动驾驶市场将在十年间增长870倍,这组数据背后是技术-资本-政策的共振效应。当小鹏获得广州L3路测牌照时,特斯拉也拿到了加州首个商业运营许可。这种监管突破意味着自动驾驶正式进入服务价值创造阶段。

从投资视角看,智能驾驶企业的估值模型正在发生根本转变:

- 数据资产开始计入资产负债表,特斯拉FSD系统估值已超300亿美元

- 算力集群成为新型生产工具,小鹏3万卡集群对应年折旧费用2.4亿元

- OTA升级服务创造持续收入流,FSD订阅费贡献特斯拉毛利率12个百分点

这些财务特征表明,物理AI正在重构汽车产业的价值链结构。当自动驾驶系统实现「软件定义出行」,科技公司的平台化优势将彻底改变百年汽车工业的竞争规则。