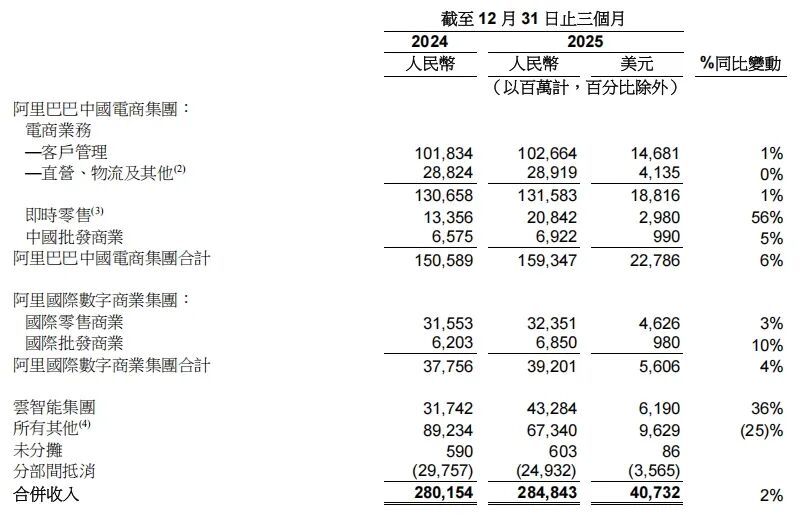

阿里巴巴最新发布的2026财年第三财季财报,揭示了一家互联网巨头在十字路口的战略抉择。当季公司实现营收2848.43亿元,同比增长2%;经营利润106.45亿元,同比下降74%;归属于普通股股东的净利润为163.22亿元,同比下降67%。这些数字背后,是阿里在即时零售与AI两大战场同时作战的现实图景。

即时零售:规模与效益的平衡术

去年7月,外卖大战进入白热化阶段,淘宝闪购宣布500亿补贴计划,直接将竞争推向高潮。然而近期观察发现,各大平台的大额满减活动明显减少,这并非偶然现象。

阿里巴巴CFO徐宏在财报电话会上明确表示:"上一季度是闪购业务的投入高点,随着整体效益改善和规模稳定,闪购的整体投入将在下一季度显著收缩。"但同时他也强调,"我们会根据整个市场的竞争状态动态来调整我们的投入策略。"

根据易观分析最新数据,淘宝闪购在2025年第四季度以45.2%的市场份额占据即时零售首位。尽管各方统计数据存在差异,但一个趋势已经清晰:美团与淘宝闪购的竞争仍处于胶着状态,而用户忠诚度较低导致市场份额持续波动。

生态整合:从饿了么到淘宝闪购的品牌统一

2025年12月,运营多年的本地生活服务平台"饿了么"APP正式更名为"淘宝闪购",完成了从业务、架构到前端品牌标识的全面统一。这一转变意义重大:饿了么沉淀多年的核心资产——即时配送履约网络,正式成为淘宝闪购征战即时零售市场的底层基础设施。

这种整合代表着阿里在纵向深化业务根基的战略方向。通过将高频的外卖业务与低频的电商业务相结合,阿里试图构建一个完整的消费生态闭环。

AI布局:千问APP的生态中枢作用

今年年初,千问APP完成重大迭代,与淘宝天猫、淘宝闪购、高德、飞猪、支付宝等业务深度打通,成为国内首个具备大规模执行真实世界复杂任务的AI助手。

阿里的战略逻辑很清晰:以AI为技术中枢,用高频业务带动低频业务,让流量在生态内部实现闭环流转,减少向外部的流失。

增长困境:用户见顶时代的挑战

然而,这套精心设计的生态打法,正面临着用户增长见顶的严峻挑战。根据中国互联网络信息中心数据,截至2025年6月,我国网民规模已达11.23亿,网络购物用户9.76亿,渗透率高达86.9%。这意味着行业已从争夺新用户转向争夺存量用户时间的阶段。

大盘增速同步放缓,本季度阿里营收同比微增2%。相比之下,京东同期收入3522.8亿元,同比增长1.5%;即便在第三季度保持9%增长的拼多多,也更多是在存量市场中争夺份额,而非扩大整体市场规模。

用户增长与收入放缓的矛盾

财报数据揭示了一个有趣的现象:用户数据表现亮眼,但收入增长乏力。

在用户层面,淘宝APP月活用户数实现双位数增长,88VIP会员数突破5900万,同样保持双位数增速。这些数据似乎印证了生态打通在拉新与促活方面的成效。

但在收入层面,电商基本盘的增长明显放缓。本季度电商业务收入为1315.83亿元,同比仅增长1%。客户管理收入1026.6亿元,增速同样仅有1%。而在上一季度,这项关键变现指标还保持着10%的同比增速。

徐宏对此解释为"交易活动减弱、软件服务费影响消退"所致。但更深层次的原因在于,即时零售业务带来的新增用户短期客单价、购买频次偏低,平台需要时间逐步提升这些指标。

AI与云业务的强势崛起

与承压的电商板块形成鲜明对比的是,AI与云业务表现出强劲的增长势头。

本季度,云智能集团的收入达到432.84亿元,同比增长36%,其中AI相关业务连续十个季度保持三位数的高速增长。在整体互联网行业增速放缓的大环境下,这一表现堪称"一枝独秀"。

在技术底层,平头哥迎来关键突破。自研GPU芯片已步入规模化量产阶段,累计交付47万片,年化营收规模迈入百亿级。值得注意的是,超过六成的芯片服务外部商业化客户,覆盖互联网、金融、智能驾驶、智能制造等多个领域。这意味着平头哥正在从支撑内部业务的成本中心,转变为阿里云基础设施的价值中心。

千问3.5:AI能力的重要里程碑

模型层面,Qwen3.5的发布标志着阿里AI能力的重要提升。新一代模型在架构上进行全面革新,在多模态理解、代码能力、智能体交互等方面均有显著进步。同时,API使用成本大幅下降,使大模型从实验室走向规模化商用成为可能。

在C端市场,千问APP抓住春节假期的流量窗口,通过补贴与场景运营强势拉动用户增长。2月C端月活一举突破3亿,使AI从企业级技术转变为普通人可感知、高频使用的入口级产品,为生态打通积累了宝贵的用户基础。

千亿目标:AI与云的雄心规划

基于当前的强劲表现,阿里提出了一个雄心勃勃的长期目标:五年内人工智能与云相关业务收入突破1000亿美元。

管理层在业绩电话会上详细阐述了三大增长引擎:

MaaS成为核心驱动力

依托千问大模型与阿里云基础设施,面向内部应用、行业客户与海量开发者,提供模型即服务。这种模式覆盖AI软件、行业解决方案等多元场景,通过规模化调用持续拉动收入增长。

企业级私有部署与混合AI架构

大型企业出于安全、合规与定制化需求,不会完全依赖公共MaaS API,大量推理与训练任务会放在企业内部。这种"公有云+私有部署"并存的格局,为阿里云的AI基础设施带来持续、稳定的增长空间。

传统云计算的价值重估

以CPU为中心的传统云计算需求并未因AI时代而消失,反而会随着企业数字化深入、AI与业务系统融合而持续扩容。这将成为AI高增长之外的另一块稳健基本盘。

现金流压力:投入与回报的平衡

尽管战略布局雄心勃勃,但财报中的现金流数据反映出不小的压力。

截至去年第四季度,阿里巴巴经营活动现金流量净额360.32亿元,同比下滑49%;自由现金流更降至113.46亿元,同比下滑71%。现金流的快速收紧,意味着阿里必须在烧钱换规模与稳健保利润之间找到更精细的平衡点。

摩根大通此前曾进行过测算:如果到2030年即时零售市场规模达到4万亿,那么当前的投入强度可以认为是合理且必要的。但如果最终市场规模仅达到预期的一半,现在的投入就会显得"过于激进"。

持续扩张:AI渗透更多场景

尽管面临现金流压力,阿里并未放缓扩张步伐。近期,千问APP上线AI打车功能,继续将AI技术渗透到生活服务的更多场景。同时,阿里巴巴达摩院在上海举办的2026玄铁RISC-V生态大会上发布新一代旗舰CPU玄铁C950,目标直指云计算、生成式AI、高端机器人与边缘计算等未来战场。

战略展望:电商守家,AI打仗

阿里的现状可以概括为"电商守家,AI打仗"。电商板块作为现金牛业务,为AI等新兴业务的投入提供资金支持;而AI业务则承担着开拓未来增长空间的重任。

这种双轨战略的成功实施,需要精准把握投入节奏与效益平衡。一方面要确保电商基本盘的稳定盈利能力,另一方面要在AI领域保持足够的前瞻性投入。

随着行业竞争格局的不断变化,阿里的这一战略选择将不仅影响自身发展轨迹,更可能重塑整个互联网行业的竞争态势。在用户增长见顶、技术快速迭代的背景下,如何实现传统业务与创新业务的协同发展,将成为所有互联网巨头面临的共同课题。

阿里的案例表明,单纯的规模扩张时代已经结束,精细化运营、技术创新和生态协同正在成为新的竞争维度。未来,那些能够有效平衡短期收益与长期投入、实现技术赋能传统业务的企业,更有可能在激烈的市场竞争中脱颖而出。