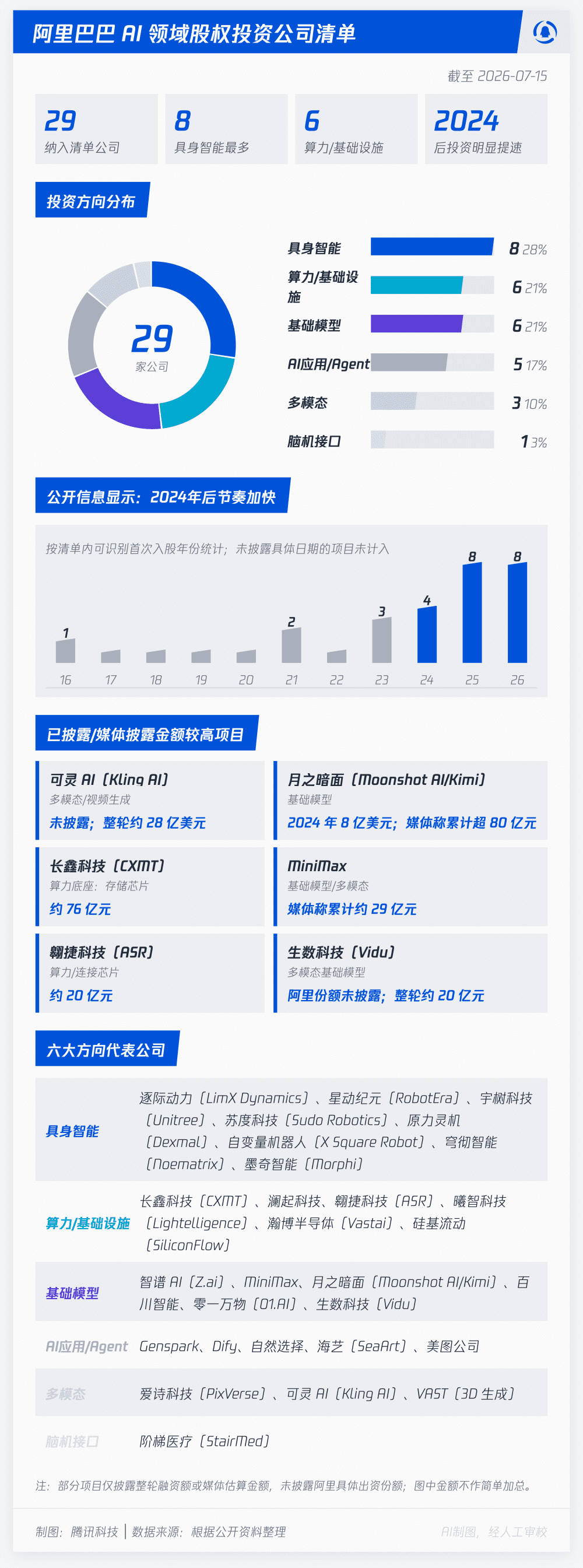

阿里76亿重仓长鑫:从流量垄断到算力绑定的投资逻辑重塑

在2026年7月的资本市场舞台上,长鑫科技(688825.SH)的IPO无疑是最为瞩目的焦点之一。作为科创板年内规模最大的IPO项目,长鑫科技拟募资约295亿元,这一数字仅次于中芯国际多年前的纪录。然而,真正引发行业深思的并非仅仅是募资规模,而是其背后的最大产业投资者——阿里巴巴。阿里通过两家主体合计持有长鑫科技近5%的股份,累计投入金额高达76亿元,这一持股比例甚至超过了长鑫科技创始人朱一明的间接持股比例。

若按上市后估值推算,阿里所持长鑫股权对应的价值约1300亿元,潜在收益倍数可达17倍。这笔在IPO前最后窗口期进行的“加注”,并非简单的财务投机,而是阿里在AI时代构建自身竞争壁垒的关键落子。过去,阿里以电商起家,其投资逻辑往往围绕着流量、用户和技术整合展开,倾向于强势控股与深度改造;如今,随着吴泳铭出任CEO并确立“AI驱动”的战略重心,阿里的投资版图正在经历一场深刻的逻辑重构。从抛售线下零售资产到重仓芯片底层硬件,阿里正在用资本的力量,为未来的AI应用层扫清供给瓶颈。

战略转向:从“围棋盘”到“锂矿山”

回顾阿里过去的投资历史,其风格可以用“控制”二字概括。在移动互联网时代,阿里投资类似于下一盘围棋,强调顶层设计,通过入股、增持直至控股,将核心业务纳入自己的生态闭环。无论是UC、高德还是饿了么,阿里都要求深度的组织改造和排他性的合作条款。这种模式在流量红利期极为有效,但在AI时代却显得格格不入。

AI时代的基础设施建设具有高度的复杂性和长周期性。正如电池厂需要锁定锂矿资源以确保产能稳定一样,AI的发展也面临着链式挑战:从算力短缺到存储瓶颈,再到未来的电力制约。阿里对长鑫科技的重仓,正是这种“矿山逻辑”的典型体现。存储作为AI服务器的关键部件,其需求量随AI应用爆发呈指数级增长。高盛研报指出,存储供需错配紧张格局至少将持续至2027年下半年。阿里通过投资长鑫,实质上是在锁定未来的关键生产资源,确保其阿里云在AI算力服务中的硬件供给安全。

这种转变不仅体现在单一案例上,更反映在阿里对大模型“六小虎”的投资策略中。从智谱AI到月之暗面,阿里在缺乏控制权的前提下,依然通过算力入股等方式与被投企业建立深度绑定。与过去要求“二选一”不同,如今的阿里允许腾讯、美团等竞争对手同时出现在其投资组合中。这种“不搞排他”的姿态,标志着阿里从“塑造时代”转向“顺应时代”,承认在硬科技领域,单打独斗不如生态协同。

算力入股与生态共生

在AI投资的新逻辑中,“算力入股”成为一种独特的交易结构。阿里在投资月之暗面、零一万物等企业时,部分投资款以阿里云算力折扣的形式支付。这种模式类似于互联网时代的“流量折扣”,但内涵更为深刻。对于初创大模型公司而言,算力是最稀缺的资源之一;对于阿里而言,这既锁定了长期的大客户,又分摊了基础设施的建设风险。

值得注意的是,阿里并未试图通过资本控制这些潜在竞争对手。以月之暗面为例,尽管阿里持股约36%,但拿的是优先股,不介入公司治理。这种“股东、供应商、竞争者”三位一体的复杂身位,是互联网时代未曾有过的。它意味着阿里不再追求在每个环节都成为赢家,而是确保无论哪个环节爆发,自己都在场。这种包容性的生态策略,有助于吸引全球顶尖的人才和技术,形成良性循环。

此外,阿里在算力底座层的投入也彰显了其长期决心。未来三年,阿里计划投入至少3800亿元建设AI与云计算基础设施。这一数字不仅在国内处于第一梯队,即便在全球范围内也具备相当竞争力。通过自研芯片(如平头哥的SSD主控芯片)与产业链投资(如澜起科技、长鑫科技)相结合,阿里正在构建一个从芯片设计到系统集成的完整闭环。这种垂直整合的能力,将是其在未来AI算力服务市场中保持优势的关键。

存储瓶颈与供应链多元化

长鑫科技的上市,恰逢中国半导体产业突破存储芯片“卡脖子”技术的关键节点。作为全球第二大DRAM厂商,长鑫的研发进展直接关系到中国AI产业的自主可控能力。阿里在此时重仓入股,不仅是对长鑫技术实力的认可,更是对国家供应链安全的响应。

在AI服务器中,DRAM的配置量是传统服务器的8至10倍,NAND用量也是3倍以上。随着大模型参数量的爆炸式增长,存储性能已成为制约AI算效的关键因素。长鑫正在研发的高带宽内存(HBM)如果成功量产,将与平头哥的AI芯片形成强力配套,进一步提升阿里整体算力解决方案的性能。

为了应对全球AI芯片供应及政策变化带来的不确定性,阿里在财报中明确提到已准备“后备方案”,通过多元化供应链储备确保投资计划推进。除了长鑫,阿里还投资了翱捷科技、曦智科技等企业,涉及射频基带、硅光计算等领域。这种分散布局的策略,有效降低了单一技术路线或供应商带来的风险。

具身智能与物理世界的连接

如果说存储和算力是AI的“大脑”和“神经”,那么具身智能就是AI的“身体”。阿里在投资版图的最上层,密集布局了具身智能赛道。从投资逐际动力、星动纪元,到布局宇树科技、星海图,阿里正在构建一个从算法到硬件的完整机器人生态。

吴泳铭曾指出,生成式AI的最大想象力在于改变物理世界。大模型需要物理载体才能真正落地,而机器人正是这一载体的最佳选择。阿里通过投资这些初创企业,不仅是在押注下一个万亿级市场,更是在为通义千问等自研大模型寻找应用场景。这种“大脑+身体”的结合,有望在未来的智能家居、工业制造、医疗护理等领域引发颠覆性变革。

值得注意的是,阿里在具身智能领域的投资呈现出明显的阶段性特征。早期通过蚂蚁系资本进行小规模试探,随后由阿里云独立领投自变量机器人,显示出集团层面对该赛道的高度重视。这种从软件到硬件、从云端到边缘的延伸,标志着阿里AI战略的成熟与完整。

结语:新范式下的长期主义

阿里的投资之变,折射出中国科技巨头在新一轮技术革命中的集体反思与进化。从追求规模效应到注重技术深度,从流量垄断到资源绑定,阿里正在用一种全新的方式定义其在数字经济时代的角色。

这种转变并非一蹴而就。它需要企业在战略定力、资本耐力以及生态包容性上做出巨大努力。尽管“集邮式”投资无法保证买中每一个变量,但它确保了企业不会错过整个时代。在AI这场长跑中,阿里选择成为那个“在赛场边递水的人”,同时也确保自己始终拥有入场券。

未来,随着电力瓶颈的显现,阿里或许会在能源基础设施领域进一步下注。但可以肯定的是,无论技术如何迭代,这种基于互补共赢、注重底层资源锁定的投资逻辑,将成为阿里乃至整个中国科技行业应对不确定性的核心策略。在这场从“流量”到“算力”的迁徙中,阿里已经迈出了最关键的一步。