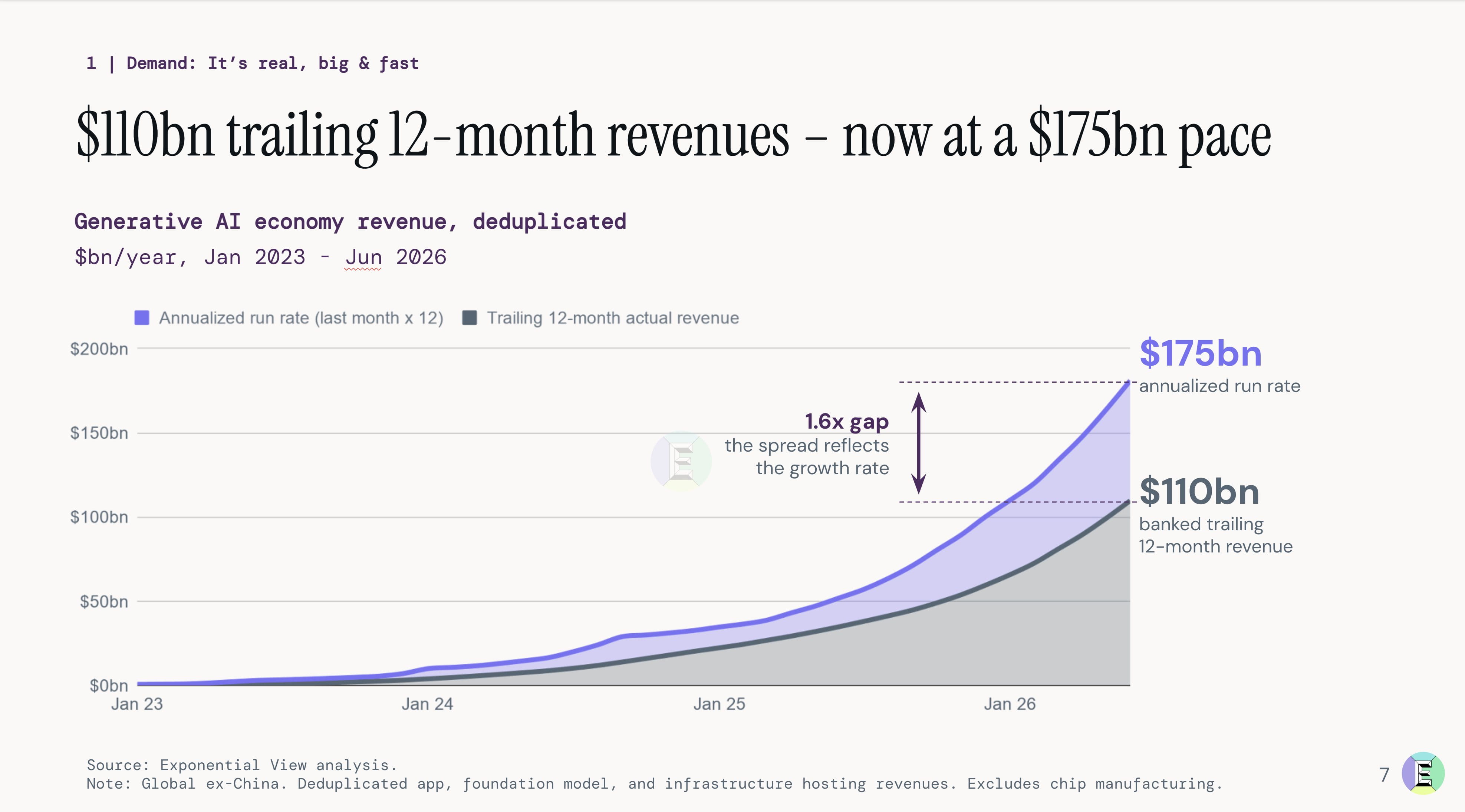

生成式AI年销1100亿:是泡沫破裂前兆还是新一轮生产力革命?

在科技行业的高速迭代周期中,数据的真实性往往是判断技术泡沫与产业基石的唯一标尺。2026年6月,知名投资人、Exponential View创始人Azeem Azhar发布的首份《AI经济状态》报告,如同一枚重磅炸弹,打破了市场对于生成式AI(GenAI)变现能力的种种疑虑与猜测。报告明确指出,在过去12个月内,生成式AI相关的销售额已达到1100亿美元,若按年化计算,其营收运行率更是突破了1750亿美元的惊人水位。这一数据不仅刷新了人工智能领域的商业纪录,更标志着AI产业已从“技术验证期”正式迈入“大规模商业爆发期”。

传统视角下,人工智能的商业化往往被视为一个漫长且充满不确定性的过程,尤其是自2023年生成式AI热潮兴起以来,市场充斥着关于巨额研发投入与微薄回报之间的焦虑。然而,1100亿美元的全年销售额提供了一个极具说服力的反面证据:AI不再仅仅是科技巨实验室里的展示品,而是真正成为了驱动全球经济增长的新引擎。这一数字的背后,是数以万计的企业正在通过引入AI技术重构其核心业务流程,以及数以亿计的个人用户为提升效率而持续付费的现实图景。

要理解这一经济现象的深度,必须首先审视这份报告的方法论创新。Azeem Azhar团队耗时数月,构建了一套横跨全栈、由下而上且经过严格数据去重处理的衡量标准。与以往仅依赖云服务商营收或单一软件巨头财报的宏观估算不同,这种“由下而上”的视角更加贴近真实的市场毛细血管。它涵盖了从底层算力租赁、模型训练服务,到中层API调用,再到上层SaaS应用订阅的全产业链支出。通过去除重复计算,这份报告剔除了产业链内部的交叉补贴与内部交易,从而还原了消费者与企业端对AI技术的净支出规模。这种严谨的数据处理方式,使得1100亿美元的销售额具有了极高的信噪比,极大地增强了其作为行业风向标的参考价值。

从技术驱动的角度来看,生成式AI之所以能在短时间内实现如此规模的商业变现,核心在于其多模态能力的成熟与落地成本的降低。作为AI的一个分支,生成式AI能够根据用户输入自主创造文本、图片、声音、视频乃至代码等新内容。这一能力的实现,依赖于生成对抗网络(GAN)、生成式预训练 Transformer(GPT)及扩散模型等前沿技术的深度融合。GPT架构在处理自然语言理解与生成方面的卓越表现,使其迅速成为文本类应用的基础设施;而扩散模型则在图像与视频生成领域确立了统治地位,极大地丰富了内容创作的维度。这些技术的成熟,使得AI从单一的辅助工具转变为能够独立产出高质量内容的全栈式生产力平台,从而激发了B端和C端庞大的付费需求。

在B端市场,企业对于生成式AI的接纳程度远超预期。过去,企业级软件往往侧重于流程自动化与数据管理,而生成式AI的引入,直接触达了企业知识管理的核心——内容与决策支持。据统计,超过半数的世界500强企业已在不同环节部署了生成式AI解决方案。在客服领域,AI代理不仅能处理常规咨询,还能进行情感分析与复杂问题转接,显著降低了人力成本;在软件开发领域,代码生成助手极大地缩短了开发周期,提升了工程师的人效比;在市场营销领域,AI能够快速生成成千上万种版本的广告素材,实现了精准的个性化投放。这些应用场景共同构成了1100亿美元销售额的主力军,体现了AI技术在提升运营效率、优化资源配置方面的巨大潜力。

然而,B端的巨额支出并非唯一动力,C端市场的爆发同样不容忽视。随着ChatGPT、Midjourney等消费级应用的普及,生成式AI迅速渗透进普通用户的日常生活。订阅制模式的成功,使得数以亿计的用户愿意为每月几美元的费用,换取创作灵感、信息梳理或娱乐体验。这种“微支付”汇聚成的巨大流量池,不仅为AI公司提供了稳定的现金流,更通过用户反馈数据反哺模型的迭代优化,形成了良性循环。C端的高频使用习惯,进一步降低了用户对新技术的抵触心理,为AI在更广泛领域的应用奠定了用户基础。

尽管如此,1750亿美元的年化营收运行率背后,也隐藏着不容忽视的结构性挑战。首先,算力基础设施的压力日益凸显。生成式模型的训练与推理需要庞大的算力支持,导致云计算厂商的资本支出大幅增加。虽然这部分支出计入了AI经济链条,但也推高了整体行业的运营成本。其次,商业模式的可持续性仍存疑。许多B端应用目前仍处于“试点”阶段,尚未完全融入核心业务流,一旦经济下行压力增大,非核心支出的削减可能首当其冲。此外,数据隐私、版权争议以及算法偏见等监管风险,也可能成为制约行业进一步扩张的潜在障碍。

从投资视角来看,这一数据信号表明,资本市场的关注点正从“概念炒作”转向“实质收益”。投资者不再仅仅满足于讲述AI的故事,而是开始 scrutinize(仔细审查)每一笔支出的回报率。对于那些能够将AI技术与垂直行业深度结合,解决具体痛点,并产生可量化经济效益的企业,市场给予了更高的估值溢价。相反,缺乏清晰商业化路径、仅靠概念包装的初创公司,其融资难度正在显著增加。这种分化趋势,将加速行业的洗牌,推动资源向头部效应明显的头部平台集中。

展望未来,生成式AI的经济生态将面临从“通用大模型”向“垂直小模型”演变的趋势。通用大模型虽然在通用能力上表现优异,但在特定领域的专业度、数据安全性及推理成本上存在局限。因此,未来的一年,我们预计将看到更多针对法律、医疗、金融、教育等垂直领域优化的专用模型涌现。这些垂直模型将更加注重数据的合规性与场景的适配性,有望在B端市场挖掘出新的增长点。同时,多模态能力的深度融合,将使AI从单一的文本交互进化为集视觉、听觉、触觉于一体的全方位交互体验,进一步拓宽其应用场景边界。

值得注意的是,AI经济的持续增长,还依赖于上下游产业链的协同创新。除了模型开发商与应用层创业者,芯片制造商、数据中心运营商、数据标注机构等上游环节同样受益颇丰。这种全产业链的价值重估,将使得AI不仅仅是一个软件行业的故事,而是一个涉及硬件、能源、数据、内容创作的综合性经济生态。对于政策制定者而言,如何在促进技术创新与保障社会公平之间找到平衡,将是维持这一生态健康发展的关键。

回顾这一年的历程,1100亿美元的销售额不仅是数字的堆砌,更是人类生产力范式转变的里程碑。它证明了我们已经跨过了人工智能应用的“恐怖谷”,进入了价值创造的深水区。虽然前路依然充满不确定性,如技术瓶颈、伦理争议及市场波动,但生成式AI所展现出的巨大经济潜能,已使其成为推动全球经济增长不可或缺的力量。对于企业而言,拥抱AI不再是可选项,而是生存与发展的必选项;对于投资者而言,洞察AI经济背后的结构性变化,将是在新一轮科技浪潮中把握先机的关键。随着技术的不断迭代与商业模式的日益成熟,我们有理由相信,生成式AI的经济体量将在未来几年内实现指数级增长,彻底重塑全球产业的竞争格局。