微信支付推出AI专属卡:Agent自动消费背后的安全逻辑与场景变革

随着人工智能技术从生成式向代理式(Agentic AI)演进,数字支付领域正迎来一场静默却深刻的范式转移。微信支付近日正式发布的“AI专属卡”,不仅是一个新的支付产品功能,更是支付基础设施向AI原生架构适配的关键一步。这一举措标志着用户与数字服务的交互方式,正在从“人找服务”向“服务找人”甚至“服务代人”的根本性转变。在这个新阶段,AI不再仅仅是提供信息的助手,而是能够自主执行交易、完成闭环的消费代理人。

要理解AI专属卡的战略意义,首先需厘清其诞生的技术背景。在过去,用户在与AI对话时,AI可以提供建议、比价甚至生成代码,但无法直接完成资金流转。这是因为支付环节涉及极高的安全风险和资金主权归属问题。如果AI Agent能够直接操作用户的主账户,一旦模型出现幻觉或被恶意诱导,后果不堪设想。因此,微信支付提出的解决方案并非简单地开放接口,而是构建了一个独立的、受限的“数字围栏”。这个围栏就是AI专属卡,它本质上是为主账户开辟的一个平行隔离区,专门用于承载AI代理的消费行为。

这种“主账隔离”的设计哲学,体现了对用户资金安全极致的审慎。官方明确指出,AI专属卡与微信支付主账户在底层逻辑上是完全隔离的。这意味着,Agent在处理任何消费请求时,触碰到的只是专属卡内的特定余额,而无法窥探或动用用户日常生活中的主要资金。这种架构设计极大地降低了风险敞口。用户就像是为一位信任的管家设置了一个独立的零花钱账户,管家可以在限额内办事,但无法动用家里的存折。这种物理和逻辑上的隔离,是建立人机信任关系的基石。

在额度管控方面,AI专属卡赋予了用户极高的灵活性和控制权。“放多少你说了算”,这句话背后是一套动态的额度管理体系。用户可以根据实际需求,随时向专属卡转入资金,或者在消费结束后将剩余资金转回主账户。这种“转入/转出”机制不仅实现了资金的灵活调度,更形成了一种“消费闭环”。例如,在WorkBuddy中使用美团服务,用户可以在任务开始前预置一笔小额资金,任务完成后,未使用的余额可自动回收。这种机制既保证了Agent有足够的“弹药”去执行任务,又防止了资金的长期沉淀和潜在流失。

然而,仅有隔离和额度管理是不够的,支付流程中的“最终确认权”才是安全链条中最关键的一环。微信支付强调,每一笔订单,如果没有用户本人的最终授权确认,AI一分钱都花不出去。这一规定彻底改变了传统自动支付的逻辑。在传统的订阅制或免密支付中,一旦授权,后续扣款往往无需再次确认。而在AI场景下,由于输入的多样性和场景的复杂性,AI的决策可能受到上下文误导。因此,“每笔确认”并非效率的阻碍,而是必要的刹车机制。它确保了AI作为“建议者”和“执行者”的角色边界,将“决定者”的身份牢牢保留在用户手中。

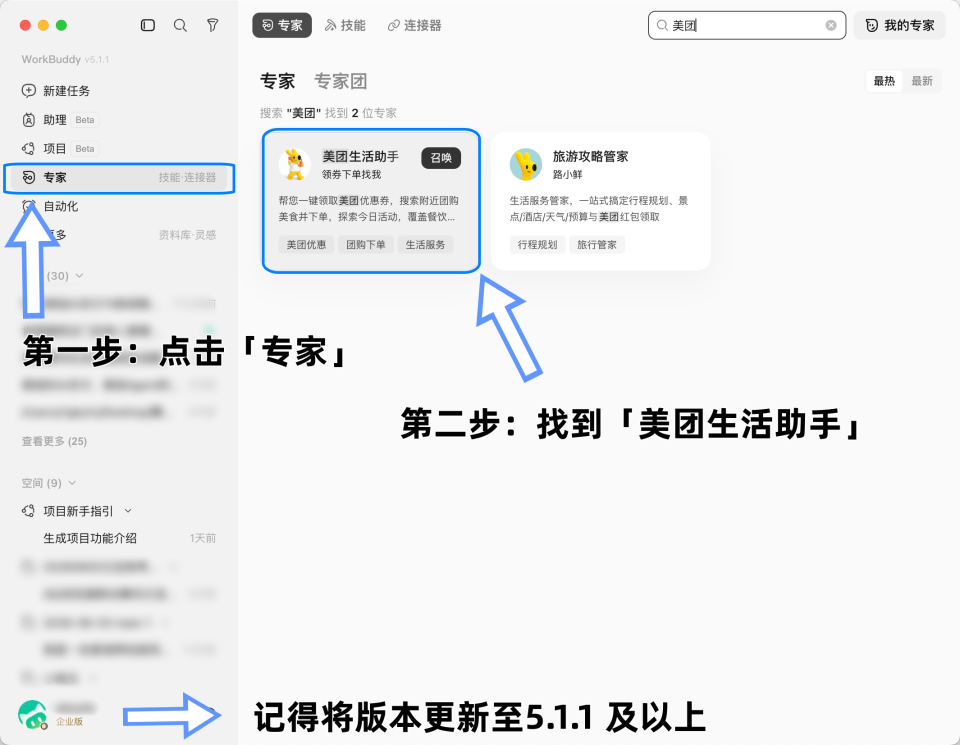

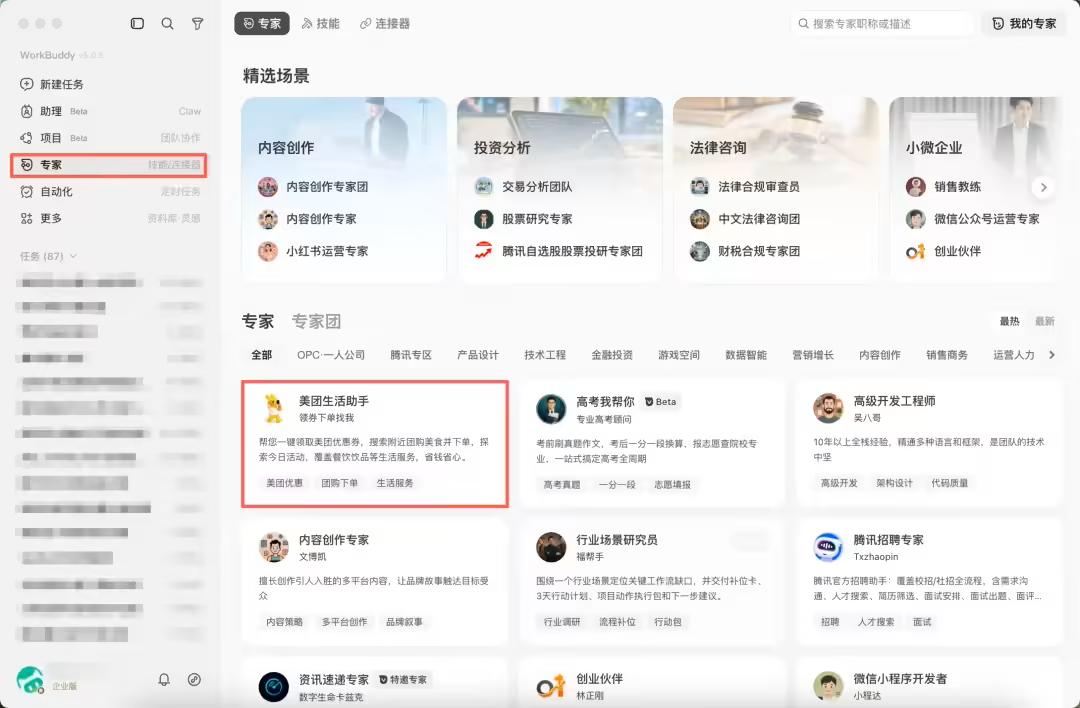

从应用场景来看,目前AI专属卡已率先在WorkBuddy与美团的服务联动中落地。这是一个极具代表性的B端与C端结合的案例。对于职场人士而言,预订差旅酒店、购买商务简餐等高频且标准化的需求,最适合由AI代理完成。用户只需在对话中表达“帮我在美团订一份附近的商务午餐”,AI即可根据位置、评分、价格等维度进行智能推荐,并在用户确认后完成支付。这种体验将原本需要多次跳转App、筛选、下单的操作压缩为一次自然语言交互,极大地提升了生活与工作的效率。

随着技术的迭代,AI专属卡的开放范围将进一步扩大。官方透露,未来将支持更多平台和商家接入。这意味着,AI代理的消费能力将从餐饮、出行扩展到电商购物、票务预订乃至虚拟服务订阅。想象一下,当AI能够理解你的长期需求时,它不仅可以帮你买一双鞋,还可以根据你的穿搭风格和预算,跨平台比价、领券、下单,并在发货后提醒物流状态。这种全链路的自动化,将彻底重构电子商务的体验流程。

当然,这一创新也伴随着对AI技术成熟度的考验。智能推荐不仅要准确,还要符合用户的即时语境和潜在偏好。如果AI误判了用户需求,虽然资金安全有保障,但用户体验仍可能受损。因此,支付平台的角色不仅是提供通道,更在于构建一个能够与AI模型深度对齐的信任环境。这要求微信支付在算法层面加强与Agent的协作,确保推荐结果的可解释性和可控性,让用户在面对AI的建议时,能够基于充分的信息做出理性的最终确认。

从行业视角来看,AI专属卡的发布预示着“支付即服务”(Payment as a Service)向“支付即代理”(Payment as an Agent)的演进。未来的支付界面可能不再是一个冰冷的输入框,而是一个智能的对话窗口。在这个窗口里,资金流动变得隐形且自然,它不再是一种阻碍交易的摩擦,而是驱动自动化服务完成的燃料。对于商家而言,这也意味着营销方式的变革。传统的广告投放需要争取用户的注意力,而AI代理时代,商家需要争取AI的“推荐权重”。如何在AI的推荐逻辑中体现产品价值,将成为新的竞争维度。

安全与伦理始终是贯穿这一变革的红线。随着Agent获得越来越多的自主权,如何防止算法偏见、数据滥用以及潜在的欺诈行为,将是平台方持续关注的焦点。微信支付的“主账隔离”和“最终授权”机制,为这一新兴领域提供了可参考的安全模板。它证明,在追求效率与创新的同时,通过架构设计来固化安全边界,是实现大规模落地的前提。这种“安全优先”的设计思路,有望成为其他支付平台和科技巨头跟进的标准范式。

回顾微信支付AI专属卡的发布,我们看到的不仅仅是一个新功能,而是一种新的数字生活方式的雏形。它打破了人与工具之间的界限,让AI真正融入到日常消费的毛细血管中。对于用户而言,这意味着从繁琐的操作中解放出来,享受更智能、更便捷的服务;对于行业而言,这标志着移动支付进入了一个由AI驱动的智能协作时代。在这个过程中,信任成为了最宝贵的货币,而技术则是构建和维护这种信任的桥梁。

展望未来,随着大模型能力的进一步提升和多模态交互的普及,AI专属卡的应用场景将更加丰富和细腻。它可能会与智能家居、车联网等物联网设备深度融合,形成跨场景的连续服务体验。例如,在开车时,AI可以根据路况和油量建议加油,并自动完成支付;在旅行中,AI可以全程管理行程并处理所有消费。这种无缝衔接的体验,将重新定义我们与数字世界的互动方式。而这一切,都始于微信支付在AI专属卡上所迈出的这一步坚实尝试。

这一变革也引发了对货币形态和消费心理的深层思考。当支付变得如此无感且自动化,用户对金钱的感知是否会减弱?如何在便捷与安全、自由与约束之间找到平衡点?这些问题没有标准答案,但微信支付的实践提供了一个重要的实验场。它通过技术手段,试图在赋予AI权力的同时,牢牢守住用户的控制权。这种克制与创新的结合,或许正是AI时代数字服务应当遵循的黄金准则。随着更多平台的加入和技术的成熟,我们有理由期待,一个更加智能、安全且高效的消费新生态正在到来。