AI吞噬互联网?从SaaS溃败看轻资产模式的终结与重资产回归

在过去的二十年间,轻资产模式一直是资本市场的绝对信仰。从耐克的代工分销到万豪的管理输出,再到SaaS软件的订阅变现,商业世界的共识是:资产越轻,扩张越快,估值越高。这种模式通过剥离固定资产,利用品牌、技术和渠道整合外部资源,实现了极高的资本效率。然而,随着生成式AI和大模型技术的爆发,这条延续数十年的商业铁律正在发生根本性的松动。曾经所向披靡的互联网轻资产模式,正站在历史的转折点上,走向其生命周期的大限。

轻重资产博弈:从财务边界到底层逻辑

要理解这一变革,首先需厘清轻重资产在财务与运营层面的本质差异。轻资产模式的核心在于可变成本(OpEx)主导,如销售、管理及研发支出,其自由现金流强劲,分红比例高,且扩张时无需同步配套土地、厂房等重投入,边际成本极低。相比之下,重资产模式以资本开支(CapEx)和折旧摊销为主,利润受产能利用率影响大,现金流特征表现为需要持续投入以维持设备更新,但其构建的进入壁垒更深,局部赢家通吃效应更强。

互联网企业是轻资产模式的集大成者。与传统行业如耐克剥离生产但仍需协调供应链不同,互联网企业几乎完全剔除了厂房、存货等大额固定资产。美团不拥有餐厅,滴滴不拥有车辆,拼多多不自建仓库。更关键的是,互联网平台通过聚合海量供给方,将资产负担转嫁,并将算力服务器采用云租赁模式,进一步压减了资产重量。这种趋近于零的边际成本,使得互联网巨头能够以极低的增量投入撬动庞大的营收规模,长期享受二级市场的估值溢价。

微笑曲线陷阱:AI如何击穿轻资产护城河

传统商业理论中的“微笑曲线”认为,制造环节属于重资产、低附加值,而两端的研发设计与品牌营销则属于轻资产、高附加值。长期以来,互联网巨头凭借网络效应和流量优势,站在微笑曲线的顶端,享受着最丰厚的利润。然而,AI的出现彻底改变了这一格局,将流量逻辑重塑为管道逻辑。

大模型对传统SaaS软件的冲击已不再是预测,而是正在发生的事实。以曾经市值超2000亿美元的SaaS巨头财捷(Intuit)为例,其固定资产极少,是极致轻资产的典范,主要服务于中小企业税务会计。然而,2025年末以来,由于生成式AI能直接替代其核心的报税和财务处理功能,Intuit股价遭遇重创,TurboTax业务收入低于预期。这一案例揭示了轻资产软件企业的共同困局:当业务逻辑清晰、边际成本低时,极易被AI大模型瞬间替代。上涨时交易成长提质,下跌时则面临护城河折价的恐慌。

图:经典微笑曲线与轻重资产占位 来源:国金证券

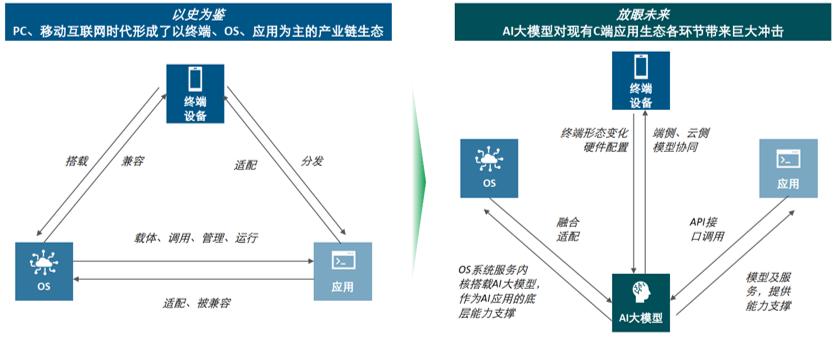

这种冲击正在从To B向To C互联网蔓延。虽然目前仅不到10%的互联网流量向AI工具迁移,但预计未来3-5年这一比例将升至30%-40%。当智能体(Agent)能够通过自然语言对话直接完成复杂事务,无需依赖传统APP的UI交互时,传统互联网平台的入口价值将被极大削弱。即使不被完全替代,它们也面临沦为纯粹数据管道的风险,价值链地位与盈利能力将持续下滑。

HALO策略走红:熵增时代的系统对抗

面对AI时代的挑战,高盛等投行提出的HALO策略(Heavy Assets, Low Obsolescence,即重资产、低淘汰率)应运而生。这并非简单的商业风格转换,而是对物理世界中稀缺性与确定性资产的价值重估。在产业进入硬科技无人区、逆全球化导致供应链断裂风险增加的背景下,极致分工导致的“单点高效、系统失灵”成为常态。

图:英伟达投资核心基础设施代表案例 资料来源:锦缎研究院总结

根据熵增原理,孤立系统的混乱度总是趋向增加。对抗这种系统不确定性,唯有深度掌控产业链。英伟达从GPU芯片制造商转型为全栈基础设施提供商,近两年投入超900亿美元投资超过140家公司,涵盖从芯片到数据中心的全链条,正是这一逻辑的典型体现。它不再仅仅依赖外部代工,而是通过重资产投入构建“芯片-系统-数据中心-服务”的闭环,以对抗技术迭代的淘汰风险。

互联网的唯一出路:主动做重

对于互联网巨头而言,固守轻资产模式已无出路。无论是表内做重还是表外做重,核心目标都是增加用户粘性,守住价值链核心位置。

表内做重要求企业直接提升资本开支,将算力、数据中心等纳入资产负债表。谷歌构建了“模型—基础设施—分发入口—商业化”的四层闭环,2026年资本开支预计达1800-1900亿美元,全面嵌入搜索、云、安卓等主航道。阿里虽已完成全栈AI布局,但受限于即时零售的高强度竞争,面临资金与组织的拉扯。Meta与腾讯则陷入不同的困境:Meta激进投入AI以提升广告效率,市场担忧巨额投入的回报周期;腾讯投入克制,虽在广告和游戏环节应用AI,但核心的微信Agent生态仍处于后置期权阶段,市场不满其节奏过慢。这两种焦虑,本质都是互联网向重资产转型过程中的定价阵痛。

图:AI时代C端链路会被重构 资料来源:德勤

另一种路径是表外做重,即通过深度绑定产业链,将壁垒下沉。苹果的商业模式是典型代表。它没有一家自有工厂,但通过技术标准、设备支持和长期订单,将全球最精密的制造产能转化为自己的“外置重资产”。供应商承担厂房与人力投入,苹果掌控核心技术与标准,确保产业链的不可替代性。药明康德则走另一条路,通过自建实验室和平台,将药物研发早期环节从药企资产负债表剥离,形成共享基础设施,从而锁定客户的迁移成本。

表内做重是用自有资金砸出护城河,风险在于方向判断失误;表外做重是用杠杆和标准织网,风险在于合作伙伴流失。但两者殊途同归:在AI能够瞬间替代软件功能的时代,只有沉在物理世界深处的厂房、设备、产能和工艺知识,才不会被算法轻易穿透。这些需要时间、金钱和关系堆砌出来的肌肉记忆,构成了真正的安全边际。

结语

轻资产与重资产没有绝对的优劣,只有与时代环境的适配度之分。过去二十年,全球化与互联网红利释放,分工效率最大化,轻资产是最佳选择。但在熵增成为常态、技术进入无人区的今天,轻资产已等同于脆弱。互联网轻资产时代的落幕,并非商业的倒退,而是商业范式从极致分工走向系统闭环的必然进化。未来的赢家,将是那些敢于在关键环节沉下去,用资产的厚度换取算法无法穿透的确定性的企业。