炸鸡外交与HBM危机:黄仁勋的韩国之行如何预示AI芯片供应链重构

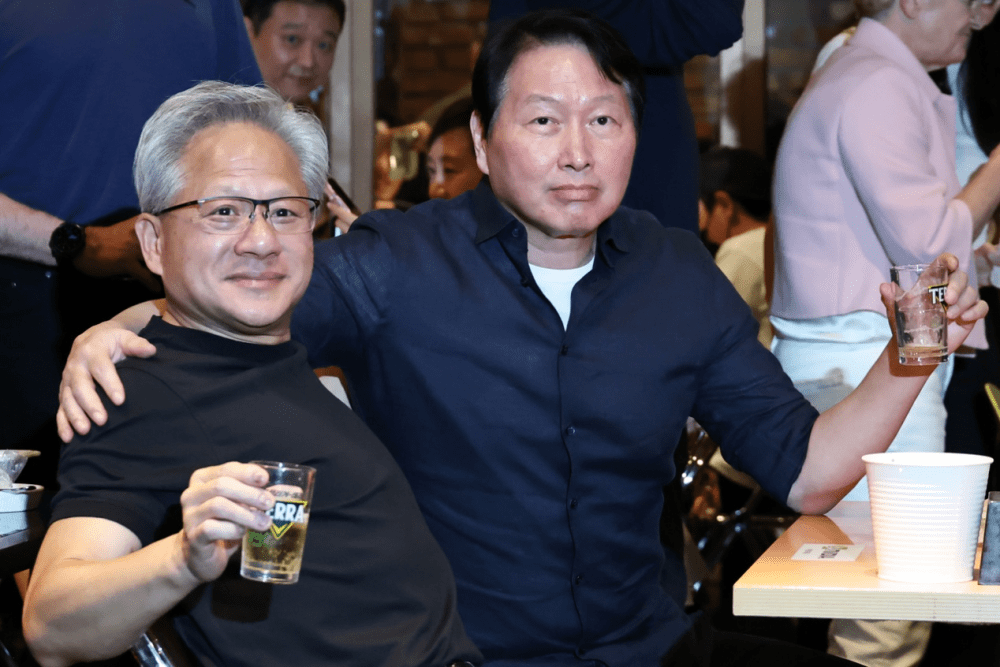

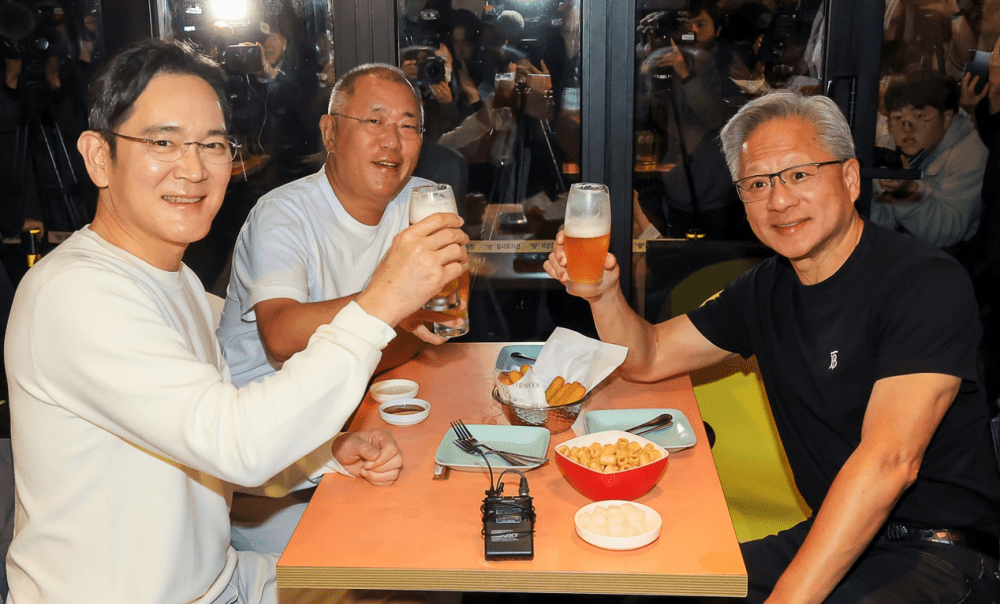

2026年6月7日的首尔傍晚,三成洞一家寻常的炸鸡店内,英伟达CEO黄仁勋与SK集团会长崔泰源、SK海力士社长郭鲁正围坐一桌,手撕炸鸡、碰杯共饮的场景被媒体捕捉。这顿看似轻松的‘啤酒炸鸡局’,实则是全球半导体产业权力结构微妙变化的标志性事件。黄仁勋亲自赴韩,核心动机直指高带宽内存(HBM)的严重短缺——这种用于堆叠在AI芯片旁的高速内存,已成为制约英伟达GPU产能的关键瓶颈。

过去十年,英伟达凭借CUDA生态和GPU架构创新,稳坐AI算力王座,对上下游供应链拥有近乎绝对的话语权。但HBM的供应危机迫使这位万亿市值巨头的掌舵者走出舒适区,用最接地气的方式巩固战略关系。这并非孤立事件,而是整个AI硬件产业步入深水区的信号:当逻辑芯片的性能飞跃越来越依赖内存带宽时,传统分工模式正在被颠覆。

HBM:AI芯片的隐形引擎与制造噩梦

要理解黄仁勋的焦虑,必须从HBM的技术本质说起。高带宽内存并非普通DRAM的简单升级,而是通过硅通孔(TSV)技术将多层DRAM芯片垂直堆叠,形成与逻辑芯片(如GPU)紧密贴合的3D结构。这种设计能极大提升数据吞吐量,减少延迟,但制造复杂度呈指数级上升。

从技术层面看,HBM的良率挑战主要来自几个方面:首先,TSV钻孔和填充工艺需要纳米级精度,任何微小的偏差都可能导致电气连接失效;其次,多层芯片堆叠后的热管理难题突出,散热不均易引发性能衰减或早期故障;最后,测试与封装环节成本高昂,因为整个堆栈必须作为整体进行验证,单颗芯片缺陷就会导致整个模块报废。2025年量产的12层HBM3e,行业平均良率仅徘徊在60%-70%,而2026年规划的16层HBM4,初期良率据业内估计可能低于50%。

然而,需求端却以惊人的速度膨胀。自ChatGPT引爆生成式AI浪潮后,大型语言模型参数规模从千亿迈向万亿,训练所需的内存容量和带宽成倍增长。英伟达的GPU迭代清晰反映了这一趋势:从H100的80GB HBM2e,到B200的192GB HBM3e,再到Rubin平台规划的近290GB HBM4,单颗芯片内存容量在四年内增长超过三倍。更关键的是,不仅英伟达,AMD、谷歌、亚马逊、微软等巨头的最新AI加速器均全面转向HBM架构,导致全球产能争夺白热化。

供应链数据显示,2026年第二季度全球HBM位元需求同比增长超过60%,但产能增长率仅35%左右,保守预计缺口将扩大至15%以上。内存厂商的扩产计划受制于设备交付周期、原材料供应及技术爬坡速度,无法快速响应。这种结构性短缺,让黄仁勋在公开场合直言:‘整个行业供应链,从晶圆、封装到硅光模块等环节均供应不足,根源在于市场需求居高不下。这一紧缺状况还会持续数年。’

英伟达的战略转向:从甲方霸权到生态绑定

英伟达历来是半导体产业链的‘顶级甲方’,下游服务器厂商为抢购GPU往往需要提前数月支付预付款,上游代工厂也得围绕其订单调整产能。但HBM短缺暴露了英伟达商业模式的阿喀琉斯之踵:作为一家专注逻辑芯片设计的公司,它不具备内存生产能力,当内存成为性能瓶颈时,主动权开始向SK海力士、三星等韩国巨头倾斜。

黄仁勋的韩国之行,因此可视为一套精心策划的战略组合拳。表面上是社交聚餐,实质是深度绑定的开端。据行业消息,英伟达已通过长期协议锁定了SK海力士2027年前大部分HBM4及HBM4e产能,其中SK海力士预计获得英伟达HBM4订单约70%份额。此外,英伟达还宣布将四项核心AI业务落地韩国,并建立研发中心,这些举措远超单纯采购关系,指向联合设计、生产与生态共建。

供应链安全与地缘政治考量

在中美科技摩擦持续、台海局势不确定的背景下,供应链多元化成为跨国企业的生存法则。韩国作为美国盟友且拥有完整半导体产业链,是理想的‘友岸’选项。英伟达通过与SK海力士、三星深度合作,不仅保障HBM供应,还为未来更先进的封装技术(如CoWoS、SoIC)铺路。韩国政府也积极推动国家AI基础设施建设,承诺部署数十万颗英伟达GPU,形成政企协同的良性循环。

化解内存厂商的技术反噬

内存厂商的野心不止于提供存储单元。SK海力士早已布局存内计算(PIM)技术,旨在让内存直接处理部分AI运算,从而减少数据在内存与GPU间的搬运延迟。如果PIM路线成熟,未来可能部分替代GPU的某些功能,对英伟达构成潜在威胁。黄仁勋的策略是通过共同定义下一代HBM-PIM标准,将SK海力士的创新纳入英伟达生态体系,使其成为增强GPU性能的插件,而非独立竞争对手。

重塑成本结构与定价权

HBM在AI芯片成本中的占比正急剧攀升。以2026年量产的Rubin Ultra为例,其搭载的多堆栈HBM4成本估计已占整颗芯片物料清单(BOM)成本的40%-50%。这意味着英伟达的毛利率受到内存厂商定价权的侵蚀。通过长期协议、产能投资甚至联合研发,英伟达可以平抑HBM价格波动,将成本压力转化为战略缓冲。本质上,黄仁勋不仅要确保‘买得到’,还要确保‘买得起’。

内存厂商的崛起:从配角到产业轴心

全球HBM市场由SK海力士、三星电子和美光科技三大巨头主导,其中韩国企业占据约80%份额。HBM短缺危机意外地提升了内存厂商的战略地位,使其从周期性的commodity供应商转型为技术驱动的关键伙伴。

SK海力士凭借早期押注HBM2e和HBM3e,在良率和产能上领先,成为英伟达首选供应商。但三星电子正加速追赶,其HBM3e良率在2025年底已提升至接近SK海力士水平,并计划在2026年大规模量产HBM4。美光则专注于HBM3e及后续版本,试图在北美市场建立优势。这种竞争格局让英伟达有了更多谈判筹码,但也意味着内存厂商的议价能力增强。

技术演进上,内存厂商不再满足于被动跟随逻辑芯片设计。除了PIM,SK海力士和三星都在探索基于CXL(Compute Express Link)协议的内存池化技术,允许GPU动态共享远程内存资源,从而提升整体系统效率。这些创新可能重塑数据中心架构,进一步模糊内存与计算边界。

产业重构:逻辑与内存的联盟时代

‘炸鸡局’事件折射出半导体产业正在经历的根本性转变:单一芯片性能竞赛逐渐让位于系统级优化,而内存带宽成为关键瓶颈。这催生了新的合作模式——逻辑芯片厂商与内存厂商从交易关系转向战略联盟。

未来AI硬件的竞争,很可能不再是英伟达GPU与AMD GPU的简单对比,而是‘英伟达+SK海力士’联盟与‘AMD+三星’联盟之间的体系对抗。联盟内部将通过共同设计、专利共享、产能保障等方式深度耦合,外部则围绕软件生态、能效标准、行业协议展开角逐。

对于中小型AI芯片初创公司,这种趋势可能构成更高壁垒。缺乏与内存厂商的紧密关系,意味着难以获得先进HBM供应,从而在性能上落后代际。行业集中度可能因此进一步提升,强者恒强的马太效应加剧。

技术演进与未来挑战

展望未来,HBM技术将继续向更高堆叠层数、更快带宽和更低功耗发展。HBM4预计在2026年底量产,采用16层堆叠,带宽提升至每秒超过2TB;HBM5已在研发中,目标层数可能达到24层,并集成更多逻辑功能。但技术挑战也随之放大:热密度管理、信号完整性、测试成本等问题将更加突出。

此外,替代技术路线如GDDR7、LPDDR6等也在演进,试图在成本与性能间找到平衡,但短期内难以撼动HBM在高端AI训练市场的地位。封装技术的创新,如3D SoIC(系统级集成芯片),可能进一步融合逻辑与内存,但量产时间表尚不明确。

供应链韧性将成为企业核心战略。英伟达的韩国布局只是开始,未来可能拓展至日本、欧洲等地,构建多区域产能网络。内存厂商也在全球扩产,SK海力士计划在美国印第安纳州建设先进封装厂,三星则加大在德州投资,以贴近客户并降低地缘风险。

黄仁勋的炸鸡外交,最终揭示了一个残酷现实:在AI算力爆炸的时代,没有任何一家公司能独立掌控所有关键技术。合作与竞争并存,依赖与制衡交织,才是新常态。内存厂商的崛起并非偶然,而是技术演进与市场需求的必然结果。对于英伟达而言,放下身段不是软弱,而是以退为进的智慧——通过生态绑定,将潜在威胁转化为护城河。

这场始于炸鸡店的对话,或许会在未来十年重塑全球半导体版图。当内存与逻辑芯片的界限日益模糊,产业联盟的价值将超越单一产品创新,成为决定AI竞赛胜负的关键。而所有参与者都需要重新思考:在内存为王的时代,如何既保持技术领先,又维系供应链安全。这不仅是商业策略问题,更是关乎全球数字基础设施稳定的宏大命题。