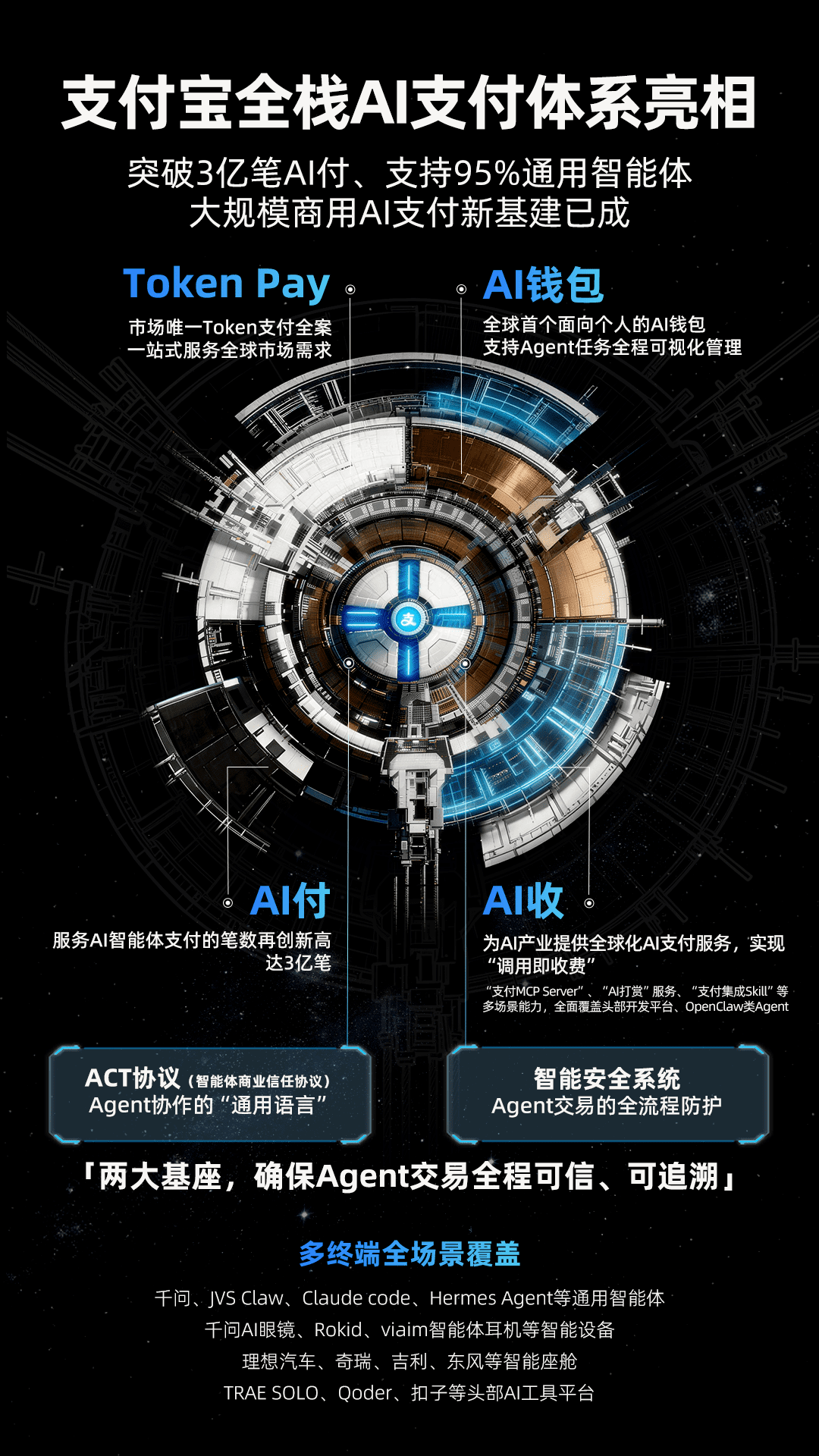

AI支付3亿笔背后:支付宝如何重塑智能体经济的基础设施?

当一项基础服务的交易笔数突破3亿,它通常意味着一种模式已经从实验走向普及。支付宝近日宣布其“AI支付”完成3亿笔交易,并发布AI钱包与Token Pay,正是这样一个标志性事件。这并非一次寻常的产品迭代,而是支付宝在继快捷支付赋能电商、扫码支付引爆移动互联网之后,试图为正在到来的AI时代铺设全新支付轨道的战略性举措。其核心在于,支付的对象正从“人”悄然转向“智能体”(AI Agent)。

从“为人付”到“为AI付”:支付内涵的范式转移

传统支付,无论形式如何变化,其本质是人与人、或人与商户之间价值转移的媒介。而“AI支付”的出现,首次将“智能体”提升为交易的发起方或执行方。想象一下,你授权一个旅行智能体为你规划并预订整个假期,从机票、酒店到门票,它需要在你设定的预算和偏好内,自主完成数十笔支付。这里的挑战是巨大的:如何确保智能体在获得授权后不会滥用?如何实时监控其消费行为?支付失败或出现争议时责任如何界定?

支付宝的“AI付”正是为了解决这些核心问题而生。它本质上是一套允许智能体安全、合规发起支付的底层协议和接口。支持95%的通用智能体框架,意味着开发者无需进行复杂的底层适配,即可让他们的AI应用获得支付能力。这3亿笔交易的数据,清晰地表明市场对智能体自主执行任务并完成支付的需求已经爆发,且支付宝的解决方案获得了初步验证。这不仅仅是支付笔数的增长,更是商业自动化边界的大幅拓展。

AI钱包:智能体时代的“授权与控制中枢”

如果“AI付”是智能体消费的“手”,那么“AI钱包”就是控制这只手的“大脑”。这是此次发布中更具颠覆性的产品。传统数字钱包管理的是资产(资金、信用卡),而AI钱包管理的核心是“权限”和“任务”。

它的创新之处在于将支付流程与智能体任务管理深度耦合。用户可以在支付前,为不同的智能体设置差异化的预算、商户范围和时间周期等授权规则。在支付中,系统可以提供实时提醒甚至拦截机制,让用户对正在进行中的智能体消费拥有“否决权”。支付后,所有由智能体驱动的消费会形成独立的、可追溯的账单,使得“我的AI花了我的钱做了什么”变得完全透明可视。

这种设计巧妙地平衡了“自动化效率”与“用户控制权”之间的矛盾。它解除了用户对放任智能体消费的安全顾虑,是智能体服务得以大规模推广的必要前提。从“能付能收”到“能管能控”,支付宝正在定义AI时代人机财务关系的新标准。

Token Pay:重塑AI价值流转的“毛细血管”

如果说AI钱包面向的是普通用户,那么Token Pay则直指AI商业生态的核心——开发者与大模型公司。在AI应用,尤其是大型语言模型服务中,“Token”(代币)是衡量使用量、进行计费的核心单位。用户订阅API、充值使用额度是常态,但支付体验往往割裂:可能需要跳转到第三方网站,用信用卡完成复杂验证。

Token Pay提供的正是一站式的Token支付与充值解决方案。它允许用户在大模型应用内(如Claude的对话界面)直接、一键完成Token充值,支付方式可以无缝对接支付宝已有的丰富生态(余额、花呗、银行卡等)。这对于大模型公司而言,极大地降低了全球用户的支付门槛,提升了转化率和用户留存;对于用户而言,则获得了无缝、流畅的续费体验,确保了智能体任务不会因“断粮”而中断。

MiniMax、阶跃星辰等公司的率先接入,表明了这一方案对AI原生企业的吸引力。Token Pay很可能成为AI时代的“应用商店内购”体系,成为连接AI服务提供者与消费者的关键支付管道。

构建矩阵:从单点突破到全栈生态

支付宝的野心显然不止于推出几个孤立的产品。将AI钱包、Token Pay与之前已发布的“AI付”、“AI收”服务整合来看,一个面向AI时代的全栈支付矩阵已然清晰:

- 授权与管控层(AI钱包):负责身份验证、权限设定与流程监控。

- 支付执行层(AI付/收):负责处理智能体发起的交易请求,完成资金划转。

- 专项解决方案层(Token Pay):针对AI行业特有的计费模式提供定制化支付服务。

- 线下场景层(“碰一下”+“晓雨”):将能力延伸至实体商业。发布的商家经营智能体“晓雨”,让线下终端不再是简单的支付工具,而是集成了会员管理、商品推荐、流量运营的AI合伙人,实现了线下商业的“智能体化”改造。

这个矩阵覆盖了从线上到线下、从消费到管理、从通用到垂直的完整闭环。它不再是简单的支付工具,而是智能体经济运行所必需的基础设施。

深远影响:重新定义价值交换的入口

支付宝此次系列发布的深远影响,可能在未来几年逐步显现:

- 加速智能体应用商业化落地:低门槛、高可靠的支付与授权方案,会催生更多敢于涉及实际交易场景的智能体应用,从简单的信息助手进化成为能真正“办事”的代理。

- 催生新的商业模式:按任务效果付费、智能体间的微支付、动态资源拍卖等基于智能体活动的复杂商业模式成为可能。

- 重塑金融风控逻辑:风控模型需要从分析“人”的行为,扩展到分析“人+智能体”的协同行为模式,识别异常AI活动将成为新的安全课题。

- 争夺AI时代“入口”地位:在移动互联网时代,支付是连接消费与服务的超级入口。在AI时代,谁掌握了智能体价值交换的基础设施,谁就掌握了连接亿万智能体与商业服务的枢纽位置。支付宝正在全力争夺这一制高点。

当然,挑战也随之而来。监管如何适应这种非人工直接发起的交易?智能体行为的法律责任归属如何更清晰地界定?跨平台智能体的支付互通性如何解决?这些都是产业需要共同面对的课题。

结语而言,支付宝的3亿笔AI支付和一个全新产品矩阵的发布,奏响了支付行业进入AI原生时代的强音。它揭示了一个趋势:未来的支付将越来越“沉默”,越来越“自动”,深藏在智能体高效完成任务的过程中。而在这场变革中,基础设施的先行者,正在为即将到来的、由智能体驱动的数字经济,打下第一块基石。这场关于价值交换方式的革命,才刚刚开始。