3亿笔AI支付背后:支付宝如何重构AI时代的支付基础设施?

从‘能付’到‘能管’:AI支付进入第三阶段

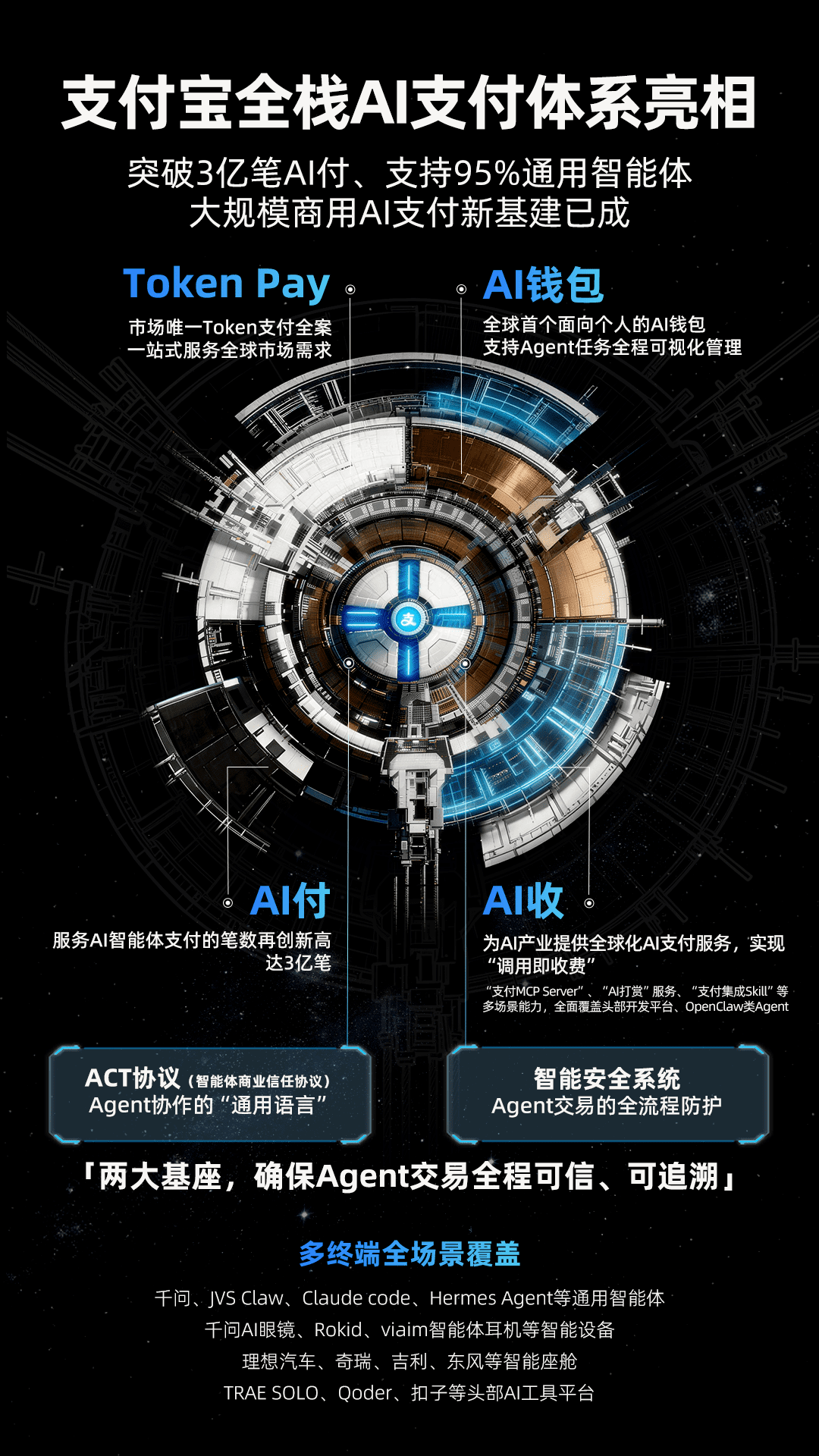

当常规支付已在移动互联网时代趋于饱和,支付宝选择将战场转向AI时代。5月26日,其宣布AI支付已完成3亿笔智能体交易,覆盖95%通用智能体框架——这是继快捷支付(电商时代)、扫码支付(移动互联网时代)之后,支付宝第三波基础设施级创新。但这一次,支付不再只是‘完成交易’,而是成为AI服务的基础设施层。

关键变化在于:支付对象正从人转向‘智能体’(Agent)。过去扫码支付针对的是人与人、人与店之间的实时互动;而AI支付需支持——比如用户让AI助理订机票,AI在无需用户二次确认的情况下自动完成支付、预订、推送行程。这种‘代理式支付’带来三个新挑战:

- 授权粒度更细(不仅要授权金额,还要授权任务范围)

- 风控逻辑更动态(支付需伴随任务状态实时校验)

- 结算链路更长(可能包含多智能体协同与分润)

支付宝的应对策略是构建全栈AI原生支付体系,覆盖从授权、支付、管理到结算、安全的全生命周期。这既不是简单叠加AI模块,而是重构底层接口标准。

AI钱包:不只是资金账户,更是智能体‘关系图谱’

同日推出的AI钱包,是支付宝此次创新的核心载体之一。传统电子钱包以‘资金’为轴心,而AI钱包则以‘授权关系’为轴心,定位为‘智能体管理中枢’。

其功能突破体现在三方面:

1. 支付前:任务预授权与沙盒校验

用户在启动AI服务时,可先对任务包进行预授权,例如:

“允许‘AI行程规划器’在预算¥500内自主完成酒店预订与交通接驳,无需逐笔确认”

支付宝会在沙盒环境中模拟任务路径,实时检测是否存在异常操作(如频繁更换服务方、超额交易),并提供‘熔断’开关。

2. 支付中:任务状态联动

支付过程中,钱包与AI任务引擎实时联动。若AI助理在预订过程中临时改订更高价酒店,系统将触发二次确认;若任务取消,部分冻结资金可秒级解冻——这要求底层支付接口支持原子化任务绑定,即每一笔支付与特定任务ID绑定,形成可追溯链。

3. 支付后:可视化账单与AI行为审计

AI钱包的账单页不仅显示金额,还展示任务执行路径(如:AI使用‘比价模块’→调用‘酒店API’→生成‘比价报告’→完成支付)。用户可点击任意节点,查看AI当时的思考逻辑(Prompt日志),实现‘消费可解释’。

目前,该功能已在支付宝APP上线,用户搜索‘AI钱包’即可体验。

Token Pay:为大模型建立‘数字水电’式订阅机制

如果说AI钱包是面向C端的授权管理工具,那么Token Pay则面向B端(主要是大模型公司),解决一个长期存在的痛点:

大模型API调用(如Token充值)需分散接入各支付渠道,用户体验割裂,运营成本高。

Token Pay是支付宝推出的首个面向Token经济的综合支付解决方案,具备三大能力:

- 一站式接入支付宝全渠道(支付宝APP、扫码、H5、小程序、云闪付)

- 支持Claw端内一键充值(如用户在‘月之暗面’APP内直接调用支付宝支付)

- 提供订阅管理、账单分账、消费分析等SaaS工具

目前,MiniMax、阶跃星辰已官宣采用该方案,覆盖其旗舰产品的Token充值、会员订阅等场景。

为何Token Pay至关重要?

传统支付系统以‘订单’为中心(订单-支付-售后),但AI服务以‘服务流’为中心(如连续30分钟的对话服务)。Token Pay通过‘Token账单’将连续服务拆解为可计量单元,为后续按使用付费(Pay-Per-Use)模式铺平道路。

这可能催生新商业模式:

- 用户付费购买‘AI时长包’(如¥100=1万Token)

- 开发者按调用频次自定义定价

- 平台提供消费信用额度(类似‘AI花呗’)

商家端进化:‘碰一下’升级为门店AI合伙人

在C端和B端之外,支付宝同步推进商家侧革新。其基于已覆盖全国百万门店的‘碰一下’智能终端,发布首个商家经营智能体——晓雨。

‘晓雨’不是简单替换POS机,而是将终端升级为门店级AI操作系统:

- 支付层:继续支持‘碰一下’免密支付

- 会员层:自动识别顾客身份并生成画像(如常客→推送专属优惠)

- 商品层:根据实时客流调整推荐策略(如午市套餐→晚市酒水)

- 流量层:整合到店/到家流量,自动分发至外卖或到店活动

以一家奶茶店为例:当顾客‘碰一下’完成支付后,晓雨会同步完成以下操作:

- 扣款并标记为‘新客首次体验’

- 向店员终端推送‘推荐第二杯半价’话术

- 将订单数据同步至总部CRM,触发会员权益

- 如为连续下单用户,自动升级为‘高净值会员’

这种‘支付即经营’模式,将支付网从交易通道升级为经营增长引擎。

行业影响:支付基建的范式迁移

支付宝此次动作,实质是推动支付基础设施的第三次范式迁移:

| 阶段 | 代表产品 | 核心能力 | 经济价值 |

|---|---|---|---|

| 电商时代 | 快捷支付 | 跨行资金清算 | 破除线下支付壁垒 |

| 移动互联网时代 | 扫码支付 | 低成本、高频触达 | 推动无现金社会 |

| AI时代 | AI支付 | 任务自动化、智能风控 | 构建Agent经济底座 |

从数据看,3亿笔AI支付已验证技术可行性,但更大挑战在于生态协同:

- 智能体开发者需适配支付宝的授权标准(如任务粒度、安全协议)

- 用户教育:如何信任AI替自己做决策?

- 监管框架:代理支付是否需单独牌照?

目前,支付宝的策略是开放共建——开放智能体接入SDK、提供沙盒测试环境、联合头部模型公司定制支付方案,降低生态参与门槛。

未来:AI支付可能演变为‘数字身份’层

更深远的影响在于:AI支付正在重新定义‘身份’。

在传统支付中,用户通过‘密码/生物识别’证明身份;而在AI支付中,身份被拆解为:

- 资源权限(如每月可授权AI消费¥2000)

- 行为画像(如‘偏好环保品牌’)

- 风险等级(如‘AI决策失误率低于行业均值’)

支付宝正在将支付账户从‘资金账户’升级为‘数字行为账户’。未来,当用户与AI交互时,系统可能自动校验:

“该用户授权该AI处理财务事务,历史决策准确率82%,当前任务符合预算规则,允许执行”

这种基于‘可信任务流’的身份认证,将成为Agent经济时代的新型信任基础设施。

真正的AI原生支付,不是‘在支付中加入AI’,而是让支付本身成为AI服务的延伸。 支付宝的3亿笔订单,正是这一愿景的初步落点。接下来,行业将关注:AI钱包能否成为AI助手的默认‘账户中枢’?Token Pay是否会催生新的Token经济模型?而‘晓雨’模式能否被中小商家广泛接受?

答案或许已经写在那台‘碰一下’终端的屏幕上——它不再只是支付设备,而是一扇通往AI原生商业世界的门。