保险行业的数字化转型浪潮中,人工智能正从概念验证阶段迈向规模化商业应用的核心战场。暖哇洞察科技有限公司向港交所主板递交上市申请,不仅是一家企业的资本化里程碑,更是观察AI技术如何系统性重塑传统保险价值链的一个关键样本。其招股书披露的数据——2024年处理的保险案件数量位居国内首位——直观地印证了AI在提升行业运营效率方面已展现出不容忽视的规模效应。

技术驱动的核心壁垒:从单点工具到全栈能力

传统保险科技解决方案往往聚焦于业务流程的某个环节,例如单纯的OCR识别用于单证录入,或规则引擎用于简单的理赔审核。而暖哇科技所强调的“全栈风险分析能力”,意味着其技术架构覆盖了从风险洞察、核保定价、核保后管理到理赔管理与反欺诈的完整业务闭环。这种全栈能力并非功能模块的简单堆砌,而是基于统一的数据底层和AI模型体系构建的有机整体。

其核心技术优势可能体现在几个层面:首先,在数据融合与处理上,能够合法合规地整合多源异构数据,包括保险公司内部保单、理赔数据,以及经授权的医疗、消费、行为等外部数据,构建动态的“风险画像”。其次,在算法模型上,针对保险场景中高度非结构化、强逻辑关联的数据特点,其AI模型需要在准确率、可解释性与处理效率之间取得精妙平衡。例如,在健康险理赔中,模型不仅要判断医疗费用的合理性,还需关联病史、诊疗路径、药品适应症等多维度信息,识别潜在的过度医疗或欺诈风险。

这种深度集成的能力,使得暖哇科技的解决方案能够真正“理解”保险业务,而非仅仅“处理”保险数据。它帮助保险公司将风险管控的节点大幅前置,从传统的“事后理赔调查”转向“事中风险干预”甚至“事前风险预防”,从而从根本上优化承保利润。截至2025年底,其解决方案获得115家保险公司,特别是头部险企的采用,这本身就是对其技术有效性与安全可靠性的最高规格市场背书。

商业模式演进:从项目制到平台化价值输出

从收入结构来看,暖哇科技的商业模式正在经历深刻的演进。早期,保险科技公司多以定制化项目开发为主,收入不稳定且边际成本高。而暖哇科技能够实现收入的持续增长(2023年至2025年复合年增长率达25.1%),并从前十大保险公司中的九家获得稳定收入,暗示其商业模式可能已过渡到更具扩展性的标准化产品组合、解决方案订阅或基于交易量的服务收费模式。

这种转变的核心在于产品与服务的“可复制性”。通过将经过海量案件训练和验证的AI模型、风险规则库、数据处理流程进行产品化封装,形成可以快速部署和配置的标准化模块。对于保险公司客户而言,这降低了自建AI团队的高昂成本与技术不确定性,能够以更敏捷的方式获得行业领先的风险管理能力。对于暖哇科技自身,则意味着随着客户基数和业务处理量的增长,其单位服务成本有望持续下降,规模效应逐渐显现。

值得注意的是,其来自头部险企的收入占比(2025年为15.9%)显示其客户结构相对健康,并未过度依赖单一或少数大客户。服务大型机构的经验有助于打磨产品、建立行业标杆,而广泛的中小型保险公司客户则是其扩大市场覆盖、验证产品普适性的重要基础。这种“灯塔客户引领,长尾市场覆盖”的策略,是科技公司在一个注重信誉与合规的行业中稳健扩张的典型路径。

财务表现解读:战略性投入期的亏损与增长权衡

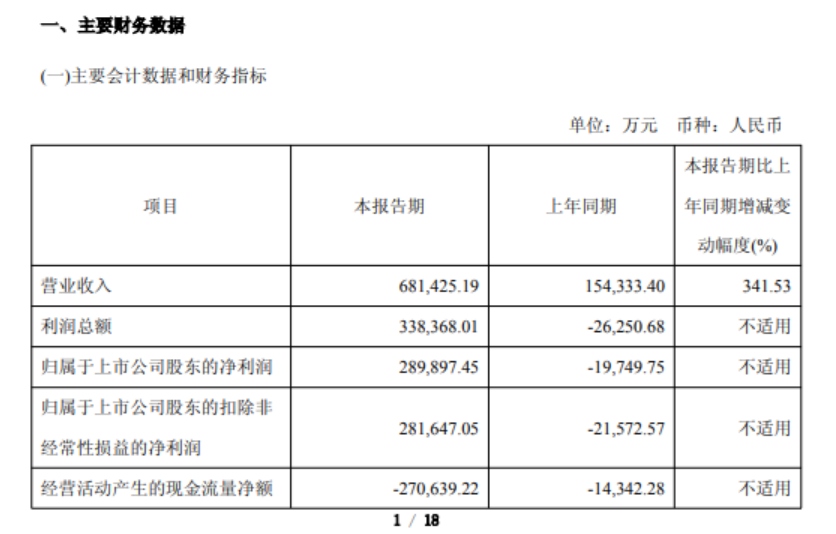

财务数据是观察公司发展阶段与战略重点的另一窗口。2023年至2025年,暖哇科技营收从6.55亿元增长至10.24亿元,呈现稳健增长态势。然而,同期净亏损分别为2.40亿元、1.55亿元和2.70亿元,表明公司仍处于高强度的战略性投入期。

这种投入主要指向几个方面:首先是研发投入。要保持在全栈AI风险分析领域的技术领先地位,尤其是在大模型技术快速迭代的背景下,持续在算法、算力、数据治理和隐私计算等方面进行投入是必须的。其次是市场拓展与客户服务成本。保险行业决策链条长、合规要求高,开拓每家机构客户都需要投入大量的售前咨询、系统集成和后期运维服务资源。最后,可能还包括为吸引和留住顶尖AI与保险复合型人才而支付的具有竞争力的薪酬。

2024年亏损收窄而2025年亏损又有所扩大,可能反映了公司在不同年份的战略侧重有所不同——例如2024年侧重于提升运营效率,而2025年可能加大了在新产品线研发或新市场开拓上的投资力度。对于处在成长期的科技公司而言,在一定时期内牺牲短期利润以换取技术壁垒、市场份额和长期竞争优势,是常见的策略选择。关键指标在于其收入增长的健康度、客户留存率以及单位经济效益的改善趋势。

行业影响与未来挑战:AI如何定义保险新范式

暖哇科技的崛起与上市进程,是保险业“数字孪生”进程加速的一个缩影。AI不再仅仅是降本增效的工具,而是正在成为重构保险产品设计、定价模型、服务流程乃至商业模式的基础设施。其影响是深远的:对于保险公司,意味着从“经验驱动”向“数据与算法驱动”的转型;对于消费者,可能获得更个性化、定价更公平、理赔体验更流畅的保险服务;对于整个行业,则有助于提升风险管理的整体水平,使保险更好地发挥社会稳定器的作用。

然而,前行之路也布满挑战。首要挑战是数据隐私与安全合规。保险涉及大量个人敏感信息,如何在利用数据提升模型效能与严格遵守《个人信息保护法》等法规之间取得平衡,是永恒的主题。其次是模型的可解释性与公平性。监管机构和保险公司需要理解AI做出核保或理赔决策的逻辑,避免出现“算法黑箱”带来的歧视或不公。此外,技术迭代的风险也不容忽视,AI技术本身发展迅速,如何确保技术路线的前瞻性与稳定性,避免陷入重复投入的陷阱,考验着管理层的战略定力。

最后,市场竞争正在加剧。除了独立的保险科技公司,大型互联网平台、传统的保险IT服务商以及保险公司自身的科技子公司都在这一领域积极布局。暖哇科技需要持续巩固其在全栈风险分析领域的先发优势和专业深度,同时探索将能力向保险价值链的上下游延伸,例如赋能保险中介机构、连接医疗健康服务生态等,构建更宽广的护城河。

总而言之,暖哇科技的上市之旅,标志着保险AI赛道从技术探索走向规模化商业验证的关键一步。它的表现,将成为衡量AI技术在中国金融服务业落地深度与广度的重要标尺。其最终的价值,不仅在于自身能否实现盈利,更在于它能否持续推动整个保险行业向着更智能、更高效、更以用户为中心的方向演进,释放出被传统模式所束缚的巨大潜在价值。