技术路线差异与竞争格局分析

商业航天领域的技术竞争主要体现在可回收火箭的核心技术上。不同参与者在发动机燃料选择、循环方式、材料应用等方面展现出明显差异,这些差异不仅反映了各自的技术理念,也决定了未来的市场竞争地位。

发动机技术的路径选择

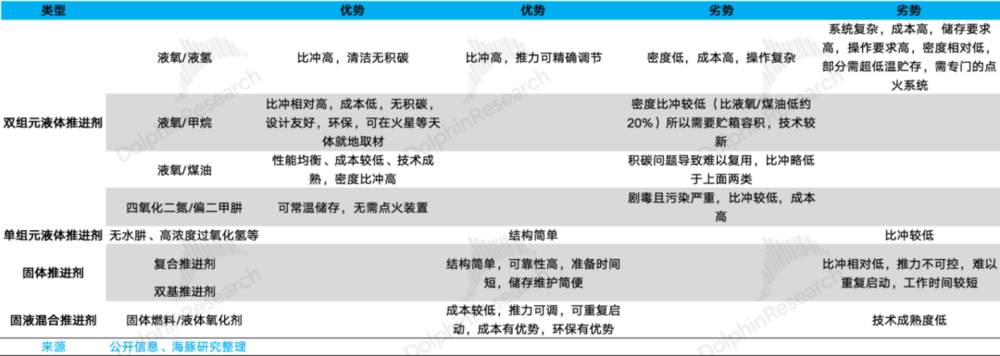

在推进剂选择上,目前主流采用双组元液体燃料系统。SpaceX在Falcon系列中使用液氧/煤油组合,这种方案技术成熟且成本较低;而在Starship系列中则转向液氧/甲烷,虽然技术尚未完全成熟,但避免了积碳问题且更适合深空探索。相比之下,Blue Origin直接采用液氧/甲烷方案,体现了其追求技术先进性的定位。

在循环方式上,Blue Origin采用富氧分级燃烧循环,这种方案在效率和可靠性之间取得了较好平衡。SpaceX则根据不同型号采用不同方案:Merlin发动机使用相对简单的燃气发生器循环,而Raptor发动机则采用更先进的全流量燃烧循环。这种技术路径的差异体现了两家公司不同的发展哲学——SpaceX倾向于快速迭代,而Blue Origin更注重技术成熟度。

材料选择与成本控制

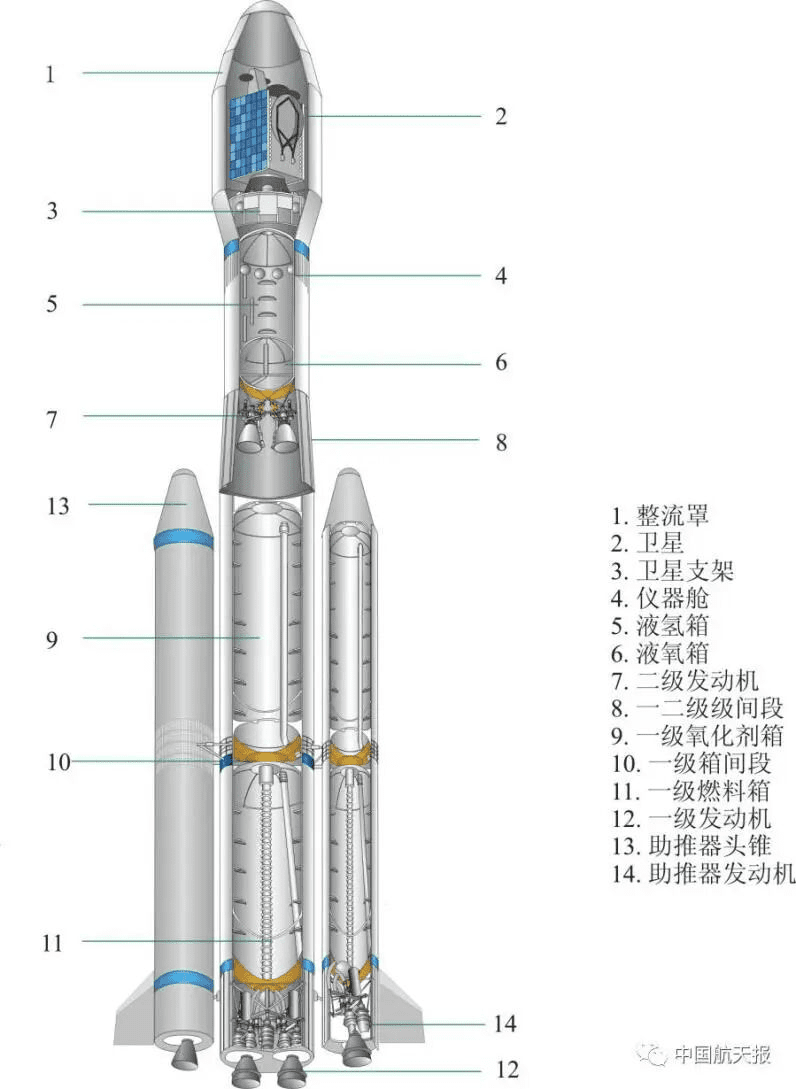

火箭箭体材料的选择直接影响成本和性能。分析表明,发动机成本约占火箭总成本的40%-50%,箭体成本约占25%。Blue Origin的New Glenn主要使用铝合金和碳纤维复合材料,SpaceX的Falcon 9大量使用铝锂合金,而Starship则几乎全部使用不锈钢。

这种材料选择差异反映了不同的成本控制策略。不锈钢虽然重量较大,但成本极低且易于加工;碳纤维性能优异但成本高昂;铝锂合金则在两者之间取得平衡。值得注意的是,3D打印技术在发动机制造中的应用正在改变传统的制造模式,SpaceX在这方面较为激进,而其他参与者则相对保守。

中国航天企业的快速追赶

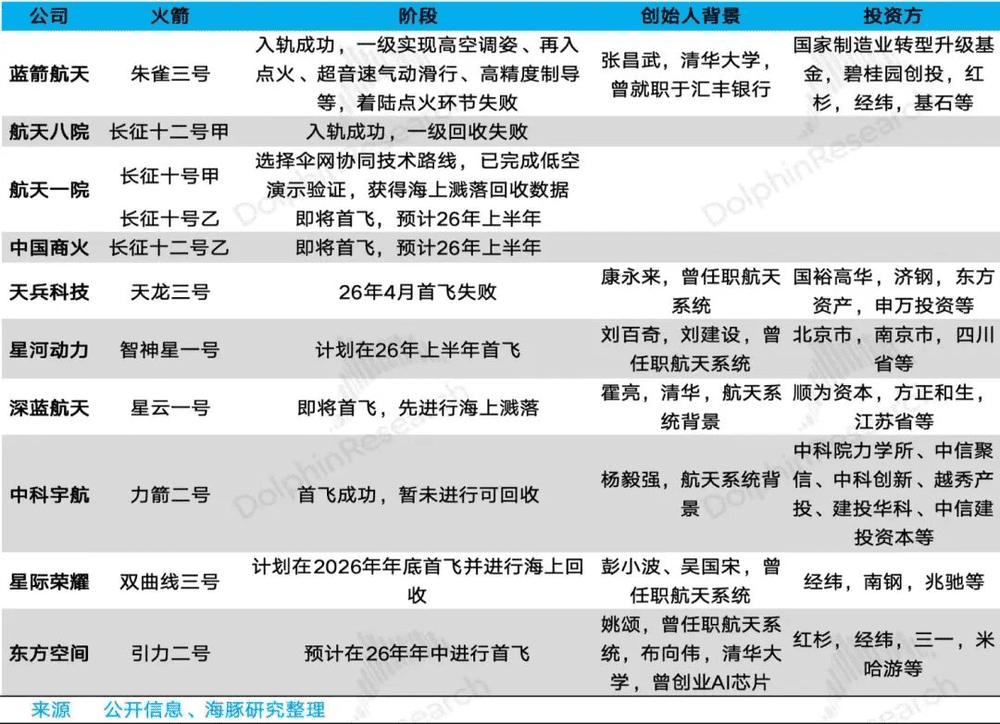

中国商业航天企业在可回收火箭技术方面展现出令人瞩目的进展速度。蓝箭航天的朱雀三号从2023年立项到2025年12月成功发射入轨仅用时两年多,这种研发速度远超SpaceX早期的发展节奏。

技术路线与进展比较

朱雀三号在2025年12月的发射回收测试中,成功实现了高空调姿、再入点火、超音速气动滑行等高难度动作,虽然最终着陆失败,但落点偏差仅40米左右,这表明中国企业在GNC系统技术上已取得重要突破。

航天八院的长征十二号甲同样采用液氧/甲烷路线,虽然回收测试尚未成功,但基础技术积累正在快速完善。航天一院则尝试了独特的网系回收方案,这种创新方法可能在工程可靠性和成本控制方面具备优势。

制造优势与成本潜力

中国航天产业的发展得益于强大的制造业基础和完善的供应链体系。正如马斯克在特斯拉和Optimus项目上的经验所示,中国在规模化制造和成本控制方面具有明显优势。一旦掌握可回收火箭技术,中国企业在发射成本方面可能形成竞争优势。

差异化竞争策略分析

Rocket Lab的细分市场定位

Rocket Lab的成功在于找到了适合自身的发展路径。其Electron火箭专注于小型卫星专属发射服务,完美避开了与SpaceX的直接竞争。这种"太空出租车"的定位填补了市场空白,满足了特定客户的灵活发射需求。

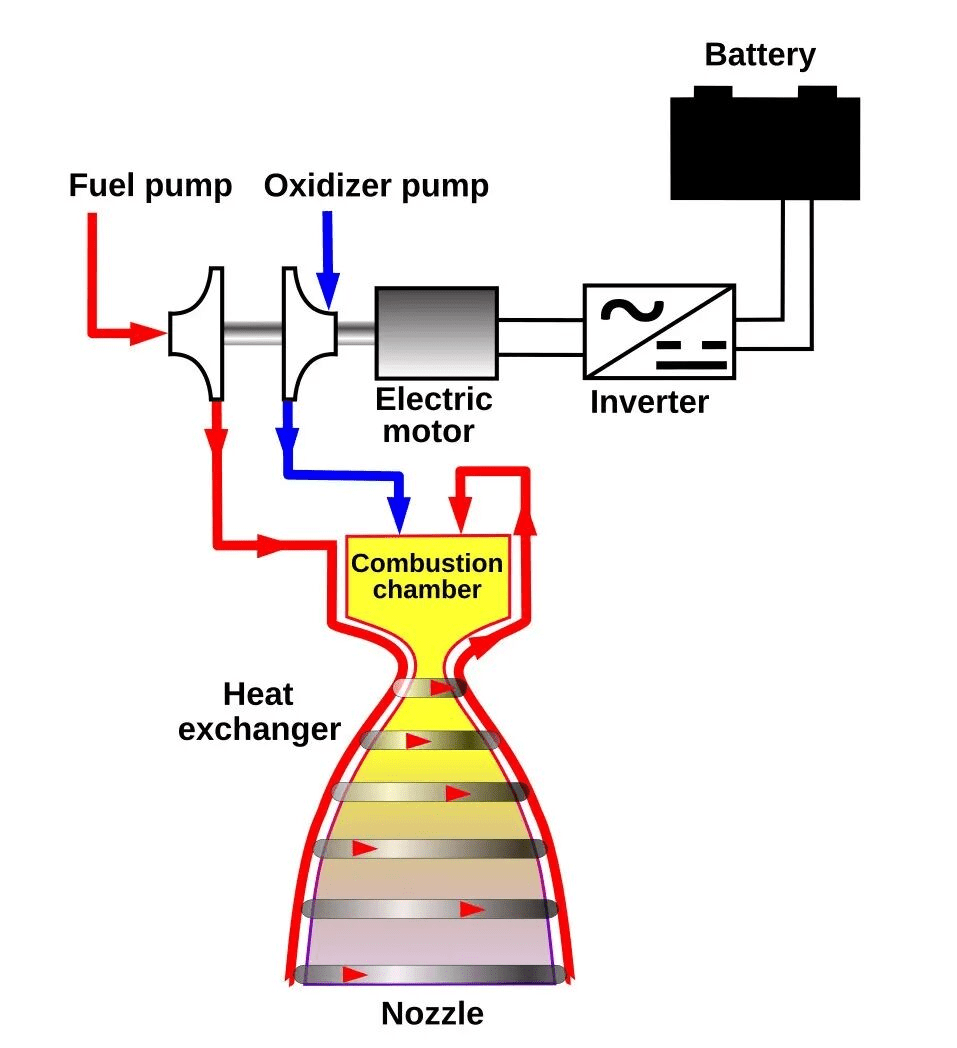

Rocket Lab的技术路线也颇具特色,其Rutherford发动机采用电动泵送循环,通过锂电池驱动涡轮泵,这种设计特别适合小型火箭的需求。更重要的是,公司建立了高度垂直一体化的业务模式,不仅制造火箭,还具备卫星制造和能力。

政府与军方市场的特殊性

商业航天的一个重要特点是政府和安全需求的特殊性。美国国防部有意培育多个供应商以避免垄断,这为Rocket Lab等企业提供了发展空间。公司早期就与DARPA建立合作,体现了其在安全领域的战略价值。

卫星星座运营的竞争态势

全球互联网服务市场

SpaceX的Starlink目前在全球卫星互联网服务市场占据主导地位,但竞争正在加剧。Blue Origin的Project Kuiper计划正在快速推进,目前已发射超过100颗卫星。Amazon还计划推出更高带宽的TeraWave项目,专门服务高端商业客户。

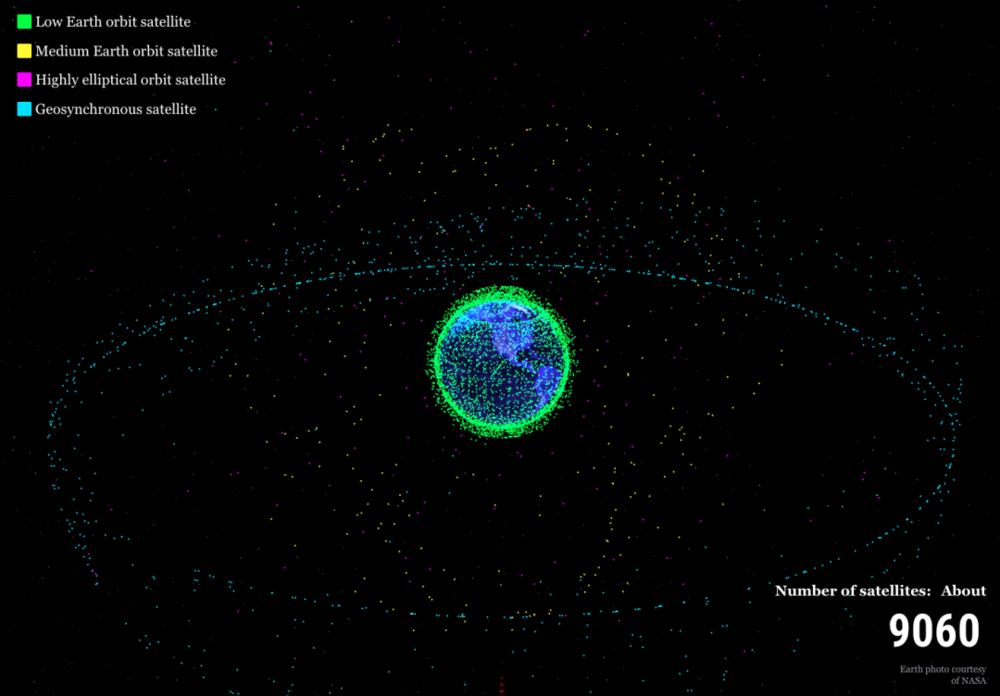

中国方面,GW星座、千帆星座、鸿鹄星座等项目正在积极推进。2025年底,中国向国际电信联盟一次性提交了14个星座的频率和轨道资源申请,总规模达到20.3万颗卫星,远超Starlink当前在轨数量。

手机直连卫星服务

Direct-to-Device服务正在成为新的竞争焦点。除了SpaceX的Direct-to-Cell服务,AST SpaceMobile等创业公司也在推进类似业务。虽然这些公司的星座规模较小,但背后有谷歌等科技巨头的支持,不可小觑。

资源争夺与战略意义

轨道与频谱资源的有限性

近地轨道卫星的理论容量上限约为6万颗,但各国申报数量已达数十万颗。根据国际电信联盟的规定,申报后需要在特定时间节点完成相应比例的卫星部署,这使得当前成为重要的资源争夺窗口期。

国家安全维度

卫星互联网的国家安全意义在俄乌冲突中得到了充分体现。Starlink帮助乌克兰在传统通信设施被毁的情况下维持网络连接,展现了卫星互联网在军事和应急通信中的重要价值。这促使各国加速布局以确保通信自主权。

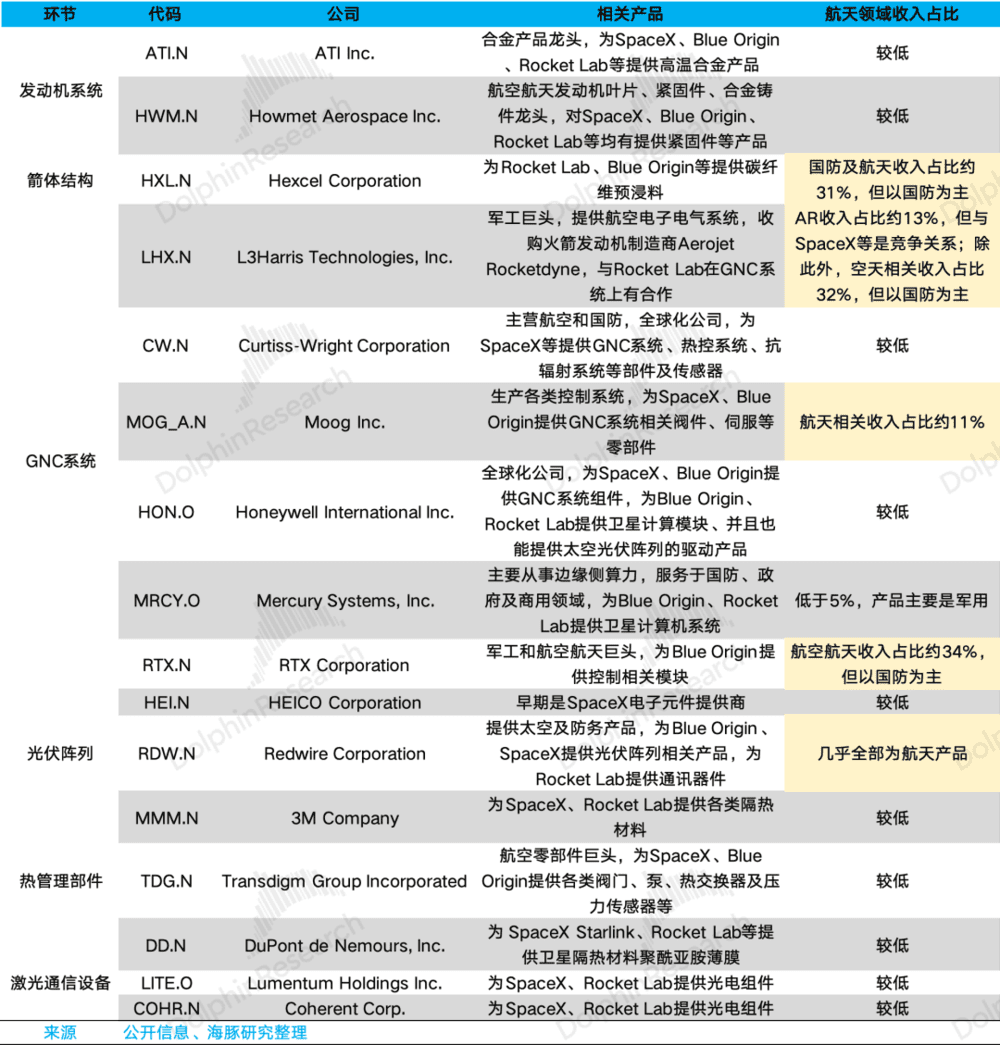

产业链投资机会分析

火箭发射环节

可回收火箭技术的成熟将推动发射需求大幅增长。SpaceX虽然保持技术领先,但很难形成完全垄断。Blue Origin、Rocket Lab以及中国航天企业都具备各自优势,值得关注其发展进展。

卫星制造与运营

卫星数量的爆发式增长为制造环节带来机遇。但运营环节的竞争较为激烈,需要在价格、性能和服务方面找到差异化优势。传统GEO卫星运营商面临转型压力。

上游供应链机会

火箭极致降本需求推动了对先进材料和制造技术的需求。3D打印、复合材料、特种合金等领域存在投资机会。卫星环节的零部件需求增长可能更快,特别是在算力卫星发展背景下。

太阳翼、热管理设备、激光通信设备等关键部件面临技术升级需求。随着卫星功耗和通信带宽要求的提升,这些环节的价值量预计将显著增长。

技术发展趋势展望

可回收技术的演进路径

完全可回收火箭是行业发展的必然方向。Starship如果成功实现完全回收,将再次拉开与其他参与者的距离。但其他企业也在加快技术迭代,竞争将推动整个行业的技术进步。

新材料与新工艺应用

3D打印技术在火箭发动机制造中的应用将继续深化,有望进一步降低成本和提高性能。新材料如碳纳米管复合材料、金属基复合材料等可能在未来得到更广泛应用。

智能化与自主化发展

GNC系统的智能化水平将不断提升,实现更精确的制导控制和更安全的回收操作。机器学习技术在故障预测、路径优化等方面的应用将增强火箭的自主决策能力。

商业航天正进入快速发展期,技术创新和市场竞争将共同推动行业进步。虽然SpaceX目前保持领先,但后来者的快速追赶和差异化竞争策略正在改变市场格局。未来几年,可回收火箭技术的成熟度和商业化进度将成为决定竞争态势的关键因素。