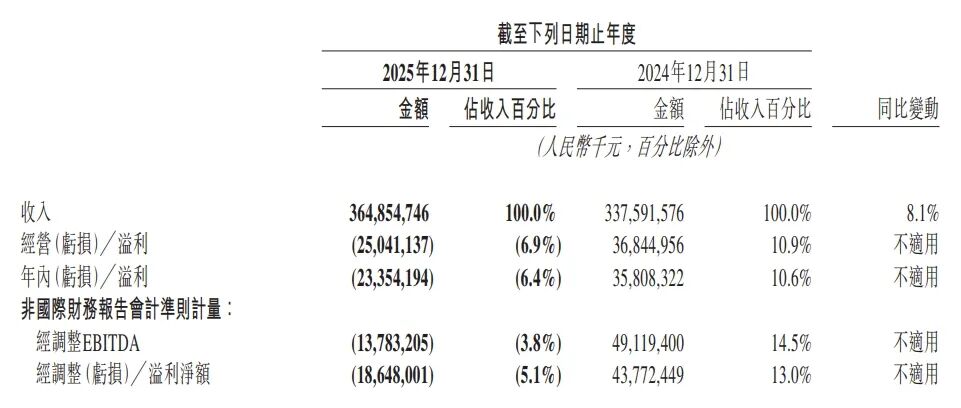

2026年伊始,全球开发者与企业用户首次真切感受到AI领域的通胀压力。与日常消费品涨价不同,这次通胀直接冲击的是数字经济的核心基础设施——云端算力服务。

价格机制的正常化回归

过去几年,AI云算力长期处于低价红利期。云厂商通过低价Token和API服务吸引开发者,导致GPU云的价格机制未能真实反映算力供需关系。这种人为压价的现象在2026年被打破,标志着算力市场开始回归价格正常化。

从供需角度看,2025年高端芯片供应持续紧张,而智能体应用呈现爆发式增长。单任务Token消耗量达到传统对话式AI的百倍以上,视频生成、数字人等多模态应用的普及进一步加剧资源消耗。这种'过多需求追逐有限资源'的局面,必然推动价格上升。

结构性通胀的特征分析

值得注意的是,此次涨价并非全面性提价。在通用基础云服务领域,价格战仍在持续,ECS通用型、OSS标准存储等产品价格继续下行。这表明云厂商采取了差异化的定价策略。

真正承受涨价压力的是AI重度用户群体,包括模型厂商、初创公司、自动驾驶研发团队等。这些用户具有三个显著特征:

- 高迁移成本:业务高度依赖云端GPU,更换平台可能导致服务排队和性能下降

- 自建算力困难:GPU集群属于稀缺资源,中小厂商难以获得稳定供应链支持

- 技术依赖度高:多元算力融合的技术难题由云厂商解决,自建集群面临运维挑战

这些特点使得重度用户与云服务深度绑定,为云厂商提供了定价权的基础。

技术创新的抗通胀作用

面对算力成本上升,技术创新成为控制通胀的关键手段。提升算力效率可以从根本上缓解成本压力:

自研芯片的突破 国产芯片的快速发展为摆脱海外供应链依赖提供了可能。通过模型架构与芯片指令集的深度适配,特定模型在专用芯片上能够发挥更佳性能。例如,某些国产芯片与特定模型的联合优化已能达到国际先进水平。

智算融合技术 多元异构算力的合池训练与推理技术日益成熟。HPC高性能算力与AI智算的深度融合,既解决了算力不足问题,又避免了对单一厂商GPU的依赖。这种技术路径有助于稳定算力供给。

能效优化方案 液冷等先进散热技术的应用显著降低了集群能耗。某云厂商采用浸没式液冷技术后,PUE值降至1.1以下,大幅降低了运维成本。这些技术创新为控制算力价格提供了物理基础。

开发者应对策略

对于直接受涨价影响的开发者群体,需要从两个维度制定应对方案:

短期优化措施

- 采用缓存机制减少重复计算

- 使用摘要技术降低Token消耗

- 部署本地小模型进行预筛选

- 优化Agent工作流设计

长期战略调整

- 建立算力成本监控体系

- 探索混合云部署方案

- 参与开源模型社区

- 关注边缘计算发展

某漫剧创作团队通过优化工作流,在保持产出质量的同时将API调用成本降低了40%。这种精细化运营成为行业新常态。

全球视野下的AI通胀

AI通胀是全球性现象,海外云厂商在2025年第四季度就已启动涨价。这种全球同步性使得出海企业面临独特挑战:

海外部署困境 在海外自建算力中心面临合规、运维等多重障碍,多数企业只能依赖国际云厂商。全球算力同步通胀进一步推高了出海成本。

市场机遇显现 这也为具备海外节点布局能力的国内云厂商创造了机会。为出海企业提供性价比更高的算力服务,成为打破国际云巨头垄断的重要突破口。

行业影响与未来展望

AI通胀的到来标志着行业进入新发展阶段:

泡沫挤出效应 算力成本显性化有助于挤出AI泡沫,促使开发者更理性地评估技术应用场景。某金融科技公司通过成本效益分析,放弃了部分'为AI而AI'的应用场景。

工程范式建立 行业开始建立更加规范的AI工程实践。模型压缩、量化推理等技术获得更多关注,可持续发展成为行业共识。

创新门槛变化 算力成本上升可能提高创新门槛,但也推动更多优化技术的出现。开源社区、模型共享等协作模式获得新发展机遇。

从长远看,AI通胀是行业发展过程中的正常调整。它促使各方重新审视算力资源的真实价值,推动技术创新和效率提升。拥有全栈技术能力的云厂商将在这一过程中获得更大发展空间。

未来,算力价格将逐步趋于稳定,但不会再回到过去的低价时代。开发者需要适应这一新常态,通过技术创新和运营优化来应对成本压力。同时,普惠AI的目标仍需坚守,这需要云厂商、开发者和政策制定者的共同努力。