商业模式解析:双轮驱动的收入结构

宇树科技的商业模式呈现出明显的双轮驱动特征:四足机器人在商业消费领域快速崛起,人形机器人在科研教育市场稳步推进。这种结构不仅分散了市场风险,还为公司在不同技术路线上的持续创新提供了实践基础。

四足机器人的商业化突破

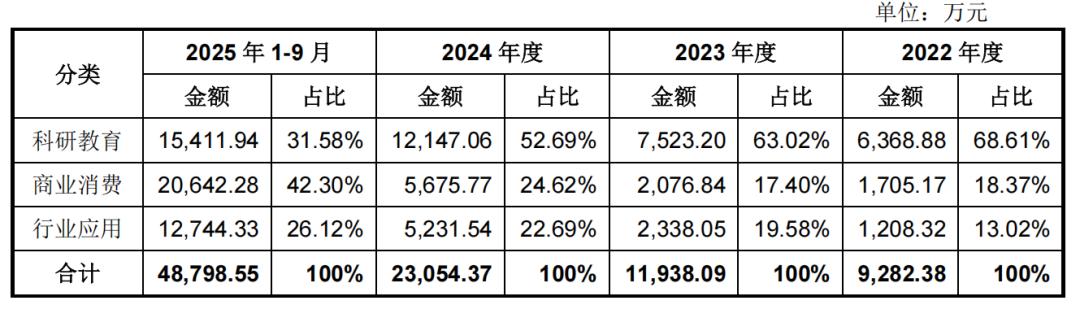

四足机器人作为宇树的核心产品线,其商业化进程呈现出爆发式增长态势。2023年至2025年前三季度,销售收入增长率分别达到28.61%、93.12%和182.22%,这种指数级增长反映了市场对四足机器人接受度的快速提升。

从应用场景分布来看,四足机器人正在从传统的科研教育领域向更广泛的商业应用拓展。在工业巡检领域,宇树已经成功落地多个标杆项目:

- 浙江500kv兰亭变电站巡检项目:实现了变电站设备的自动化巡检

- 杭州滨江区地下管廊巡检项目:解决了地下空间的安全监控难题

- 广东湛江德国巴斯夫湛江石化基地巡检项目:在危险化学品环境中执行巡检任务

在家庭服务领域,宇树与中国移动合作推出的四足机器狗具备感情陪伴、取送快递、自主跟随、安全预警等功能,展现了在消费级市场的应用潜力。

人形机器人的技术积累期

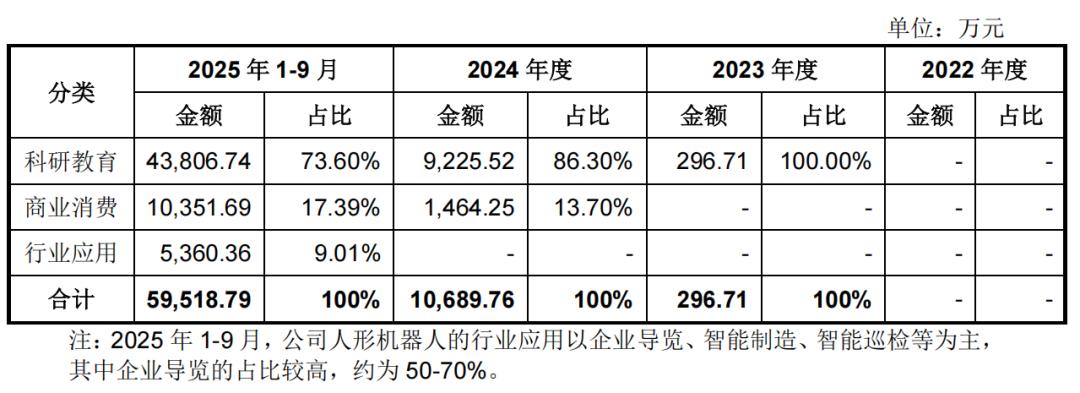

相比之下,人形机器人仍处于技术积累和市场培育阶段。2024年和2025年1-9月,人形机器人销售收入增幅分别达到35.03倍和6.42倍,虽然增速惊人,但基数相对较小。

当前人形机器人的主要应用仍集中在科研教育领域,这与其技术特点密切相关:

- 技术探索性质:人形机器人需要解决的双足平衡、复杂环境适应等难题仍在持续攻关中

- 开发平台价值:为研究机构提供理想的实验平台,推动具身智能技术发展

- 长期应用前景:随着技术成熟,预计将逐步进入工业制造和家庭服务领域

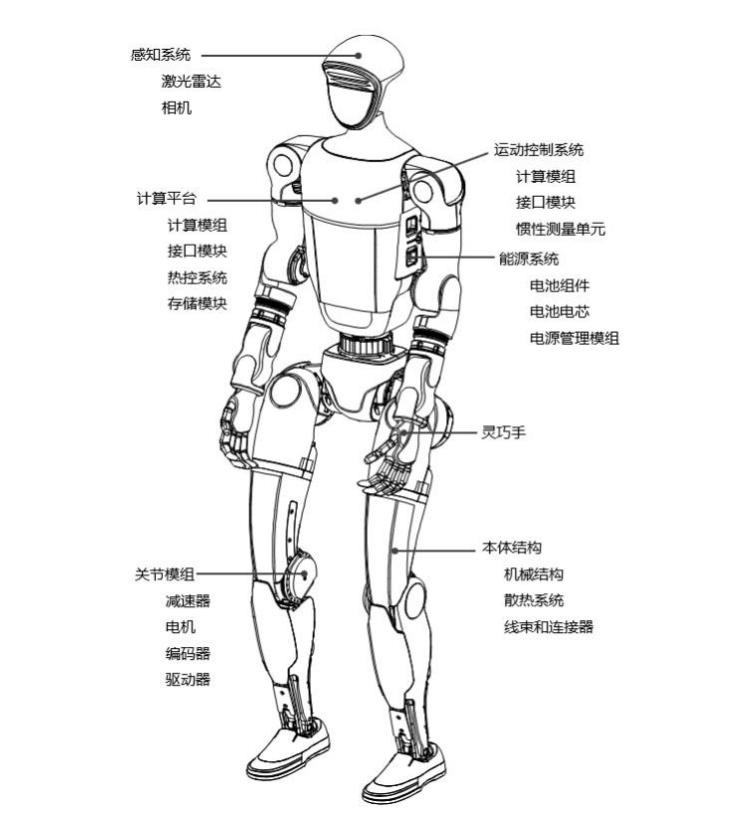

成本控制体系:全栈自研的价值体现

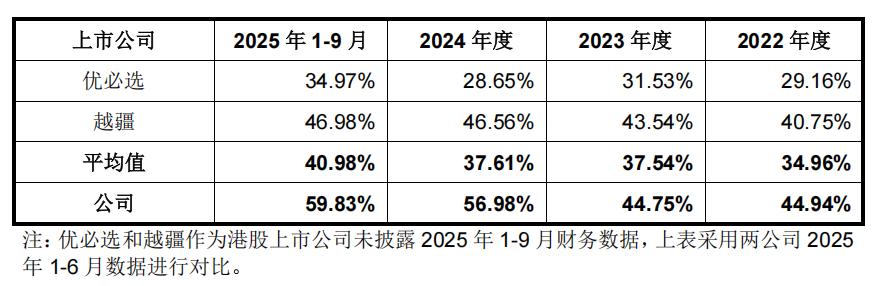

宇树能够实现近60%的毛利率,关键在于建立了一套完整的成本控制体系,其中全栈自研策略发挥了核心作用。

核心技术自主掌控

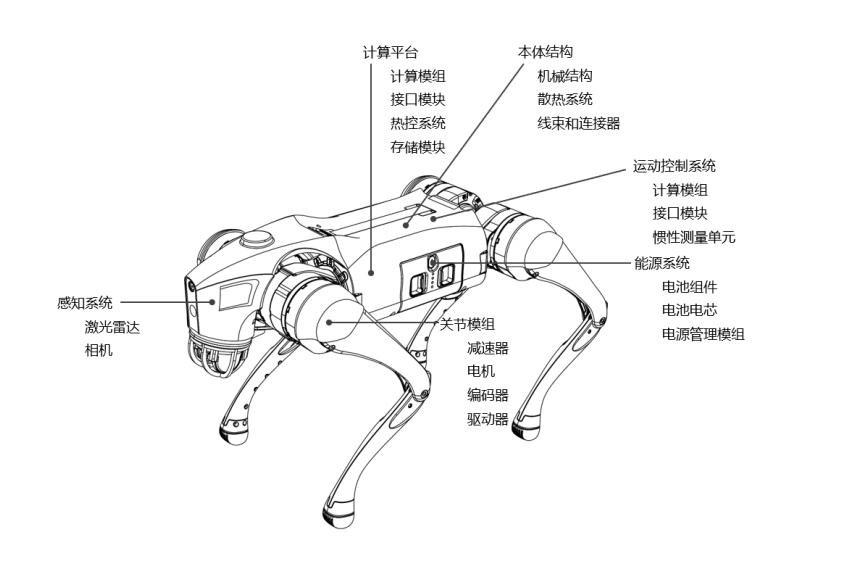

宇树对机器人整机及核心部组件实行全栈自研开发模式,这种策略使其能够占据机器人产业链的高附加值环节。具体来看,其自主研发内容覆盖了机器人产品的全部物理结构及核心部组件:

- 本体结构:自主设计机器人的机械结构和运动学方案

- 关节模组:开发高带宽力控准直驱行星回转关节

- 能源系统:优化电池管理和功率分配系统

- 运动控制系统:实现精确的运动规划和实时控制

外购部件的成本优化

尽管宇树强调全栈自研,但在某些特定部件上仍采用外购策略。关键在于,这些外购部件都经过严格的成本控制:

- 灵巧手:在推出自研Dex5五指灵巧手之前,主要从因时机器人、强脑科技等供应商采购

- 激光雷达:人形机器人全部配置外购激光雷达,四足机器人部分型号使用自研产品

- 光学相机:根据客户需求选择性配置外购相机

重要的是,这些外购部件的采购成本占总成本的比例仅为14%-18%,体现了宇树在供应链管理上的精细化程度。

生产模式创新:劳务外包的合理运用

宇树在生产环节采用劳务外包模式,这一策略引发了外界对其成本控制方式的关注。数据显示,报告期内劳务外包费用占人工成本比例从58.38%升至77.77%。

外包策略的合理性分析

宇树对此的解释具有一定的商业逻辑:

- 专注高附加值环节:将组装、测试等低附加值工作外包,使公司能够集中资源于研发和创新

- 符合行业特点:机器人行业技术迭代快,固定员工规模过大可能带来刚性成本压力

- 管理规范性:强调外包属于劳务外包而非劳务派遣,由供应商负责人员管理

自动化生产的转型规划

认识到人工装配的局限性,宇树从2025年开始启动产线自动化改造项目。这一转型体现了公司对规模化生产的战略思考:

- 从关节模组切入:优先自动化复用程度高的核心部件生产

- 渐进式推进:逐步扩展到全流程自动化覆盖

- 人机协作模式:最终形成"关节模组全自动生产+机器人整机人机协作装配"的生产体系

技术壁垒构建:运动控制与AI能力的双轮驱动

宇树在技术层面的优势主要体现在运动控制能力和AI技术布局两个方面,这构成了其区别于竞争对手的核心壁垒。

运动控制的技术积累

宇树在高动态运动控制方面具有显著优势,这得益于其独特的技术路线选择:

- 旋转驱动方案:采用高带宽力控准直驱行星回转关节,实现精确的力矩控制

- 强化学习应用:后期主要以RL技术方案实现运动控制

- 商业化验证:通过机器人拳击赛事、舞台表演等场景验证技术可靠性

具身智能的技术布局

在"大脑"能力建设方面,宇树采取了多技术路线并进的策略:

- WMA架构:2025年9月开源发布"UnifoLM-WMA-0"模型,专注于世界模型与动作的关联学习

- VLA架构:2026年1月开源发布"UnifoLM-VLA-0"模型,突破传统VLM模型的技术局限

- 双系统架构:同时开展相关技术路线的研究

产能扩张战略:迎接规模化竞争

随着机器人市场的逐步成熟,宇树正在通过产能扩张为未来的市场竞争做好准备。

现有产能瓶颈

当前宇树面临的主要产能制约来自两个方面:

- 生产设备限制:机器设备规模相对较小,主要覆盖关键工序

- 场地约束:租赁厂房难以实现最优布局,限制自动化改造空间

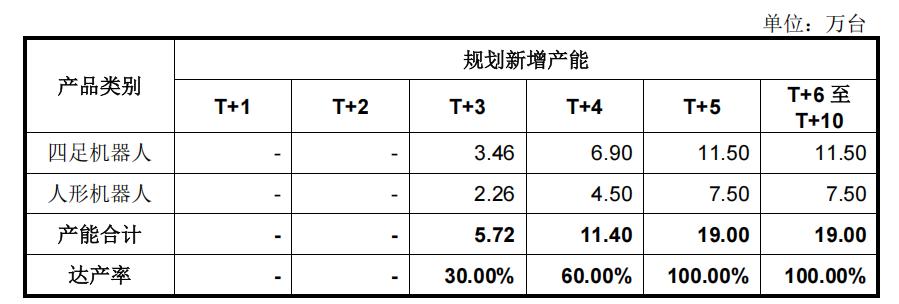

智能制造基地规划

通过"智能机器人制造基地建设项目",宇树计划实现产能的质的飞跃:

- 建设周期:2年建设期,T+3年开始逐步投产

- 产能目标:达产后实现年产能19万台,其中人形机器人7.5万台,四足机器人11.5万台

- 收入预期:预计年销售收入可达57亿元

市场竞争态势:技术护城河的深度分析

面对新能源汽车公司和人工智能企业的跨界竞争,宇树认为其护城河建立在技术、数据与供应链的系统性优势之上。

技术工程化能力

人形机器人的核心竞争力在于实现稳定可靠物理交互能力的工程化落地。这要求:

- 算法与硬件的深度集成:高带宽硬件需要与控制算法完美配合

- 系统级优化:各个子系统之间的协同工作效能

- 长期数据迭代:通过实际应用场景不断优化性能

数据积累优势

与跨界竞争者相比,宇树在机器人专用数据积累方面具有先发优势:

- 力觉触觉数据:不同于智驾的避碰数据,机器人需要主动接触的力控制数据

- 关节力矩数据:高频率的关节运动状态记录

- 多模态协同数据:视觉、力觉、运动规划的联合优化

供应链适应性

机器人行业的供应链需求具有独特特点:

- 小批量多品种:与传统汽车行业的大规模生产模式不同

- 快速迭代需求:技术更新快,要求供应链具备高度灵活性

- 工程变更频繁:需要供应商能够快速响应设计变更

发展前景展望

宇树科技的发展轨迹反映了中国机器人产业的整体进步。从四足机器人的商业化成功,到人形机器人的技术积累,再到产能的规模化扩张,宇树展现出了一条清晰的发展路径。

随着全球机器人市场的持续扩大,以及人工智能技术的快速进步,宇树在运动控制、成本控制和供应链管理方面的优势将为其在激烈的市场竞争中提供有力支撑。然而,也需要注意到技术迭代加速、跨界竞争加剧等挑战,持续的技术创新和商业模式优化将是保持竞争力的关键。

在机器人行业从实验室走向产业化的重要转折点,宇树的经验为整个行业提供了有价值的参考。其成功的核心在于找到了技术可行性与商业可行性的平衡点,并通过系统化的能力建设构筑了可持续的竞争优势。