甲骨文在AI领域的激进布局引发了一场资本市场的剧烈震荡。这家拥有40余年历史的老牌科技企业,在2025年上演了令人瞠目的股价过山车行情——从年初的稳步攀升到9月10日单日暴涨35%,市值突破9200亿美元,随后却遭遇断崖式下跌,市值较最高点腰斩超过50%。

战略转型的背景与动因

作为全球企业级数据库领域的传统霸主,甲骨文长期占据着近45%的市场份额,在金融、政务等关键领域建立了深厚的客户壁垒。然而云计算时代的到来彻底改变了游戏规则,AWS、Azure等云服务商通过云上数据库产品持续蚕食甲骨文的核心业务。

其云基础设施业务OCI虽早早布局,但市场份额始终徘徊在个位数,未能跻身第一梯队。这种困境迫使甲骨文必须寻找新的增长引擎,而AI算力需求的大爆发为其提供了转型契机。

ONO联盟的形成与战略意义

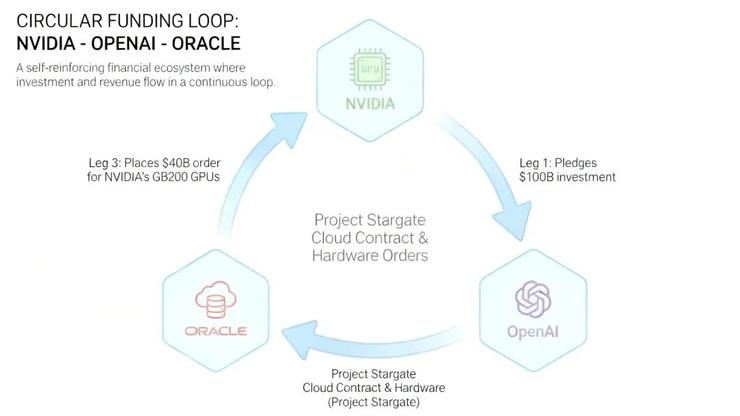

2024年,甲骨文董事长拉里・埃里森在OpenAI+微软+甲骨文的联合发布会上宣布全面转型AI基础设施服务商,标志着公司正式切入AI算力赛道。这一战略转向催生了"ONO"(OpenAI+Nvidia+Oracle)三角联盟的雏形。

随后的一系列合作进一步巩固了这一联盟:2024年7月与OpenAI签署首个专属数据中心协议,2024年9月与英伟达深化合作推出可扩展至131,072颗GPU的OCI AI超级集群,2025年1月联合宣布投入5000亿美元的"星际之门"AI基建项目。

这些合作在财务层面带来了显著成效。甲骨文2025财年总营收574亿美元,云IaaS业务收入激增50%至103亿美元,待履约订单RPO达到1380亿美元,其中约九成来自AI基建合同。

股价暴涨的逻辑与催化剂

2025年9月10日的股价暴涨并非偶然。此前一天发布的2026年第一季度财报显示,甲骨文RPO飙升至4550亿美元,单季新增3170亿美元合同收入,创下科技行业近十年订单增速峰值。

随后"ONO联盟"宣布与OpenAI达成3000亿美元五年期算力协议,这份超级订单将在2027年正式履约后年均贡献600亿美元收入。市场普遍认为甲骨文RPO突破5000亿美元只是时间问题,摩根大通在研报中直言这种增长力度"前所未见"。

机构纷纷上调目标价,Wolfe Research将目标价从300美元大幅上调至400美元,美银、杰富瑞等十余家主流机构跟进行动,目标价区间聚焦于330至368美元。这场暴涨让创始人拉里・埃里森的身家盘中一度超越马斯克成为全球首富。

泡沫破裂与股价回落

然而资本市场的狂欢很快冷却。自2025年9月10日股价高点后,甲骨文开启了断崖式下跌模式,市值较最高点腰斩超过50%。

第一波下跌源于核心投资方Blue Owl Capital突然终止对甲骨文密歇根州数据中心的10亿美元合作,并大手笔减持套现超50亿美元,引发机构抛售潮。第二波下跌则直接由2026财年二季度财报触发——总营收160.58亿美元处于指引区间下限,云业务收入约80亿美元同样不及预期,非公认会计准则毛利率仅41.90%,远低于市场共识的68.7%。

更为严峻的是,自由现金流降至-100亿美元,为应对订单增长,甲骨文将2026财年资本开支展望上调至500亿美元,约占预期营收的75%。这种"烧钱式"投入模式令市场对投资回报率和债务风险产生严重担忧。

深层次困境分析

合作关系的脆弱性

甲骨文与OpenAI的合作表面上是双向绑定的共赢格局,但实际上存在着明显的"双向博弈"特征。尽管埃里森多次强调甲骨文为OpenAI量身打造的数据中心在效率与成本上领先全球,但合作表象下的分歧早已显现。

OpenAI大模型训练的算力消耗远超初期规划,而甲骨文受芯片产能和基建配套滞后影响,除得克萨斯州阿比林旗舰站点外,其余"星际之门"站点的交付均有所延后。更值得关注的是,OpenAI在与甲骨文合作的同时,还与微软、CoreWeave、谷歌等签订了算力供应协议,这种"多点布局"策略体现了其对甲骨文合作态度的保留。

订单履约的实质性挑战

甲骨文5230亿美元的RPO中,约60%来自OpenAI,但仅有10%左右的订单可在未来12个月内转化为确认收入,其余均为2027年后的远期订单。这意味着巨额订单的现金兑现周期长达3-5年,在高利率环境下,远期RPO的现值已大幅缩水。

根据摩根士丹利测算,1GW AI计算基础设施建设成本高达350亿美元,为兑现订单承诺,甲骨文计划到2030财年建成10GW以上AI计算容量,累计资本支出将达到3010-3560亿美元,远超市场共识的1890亿美元。

财务健康亮起红灯

截至2026财年二季度,甲骨文总债务达1080亿美元,净杠杆率约为3.32倍。管理层承诺AI数据中心毛利率未来将达到35%-40%,但这一目标面临三重挑战:需要达到极致的规模化效应、英伟达让利或自研芯片降低成本。对于实行"芯片中立"策略且议价权有限的甲骨文来说,这些条件都难以实现。

突围路径与行业展望

融资策略的关键作用

面对迫切的融资需求,甲骨文正在探索多种表外融资方案,包括供应商融资、GPU售后回租协议以及"自带芯片"交易。如果未来3年50%的融资需求通过这些方式解决,直接融资需求可能降至400亿美元,但这可能导致云基础设施业务利润率降低。

标普给予甲骨文的信用评级为BBB级(投资级最低水平),且给予负面展望。甲骨文距离失去投资级信用评级仅差两次下调,届时资本成本将大幅上升。

数据中心交付的时间窗口

德克萨斯州阿比林的"Stargate 1"项目是驱动甲骨文OCI业务增长的核心引擎。该项目已交付超过9.6万个英伟达GB200芯片,预计2026年夏季或秋季全面投产。如果OpenAI计划在2026年一季度进行重大AI模型升级,很可能依赖甲骨文提供的更大规模训练算力。

此外,Vantage在得克萨斯州建设的1.4GW Stargate "Frontier"园区计划于2026年下半年投产,密歇根州和威斯康星州的项目也在推进中。目前暂无确切消息表明这些合作存在交付延期。

产业链定位的根本性局限

在AGI时代的产业链分工中,甲骨文始终处于被动地位。上游硬件端,甲骨文无自研芯片能力,深陷"卡脖子"困境;中游模型端,无法定义算力需求,被OpenAI视为"算力供应商之一"。

这种"二道贩子"的定位决定了甲骨文难以突破"闲家"角色。相比之下,英伟达凭技术垄断掌握算力主动权,谷歌通过全栈技术闭环构建坚固壁垒。甲骨文的困境本质上反映了传统软件巨头转型AI的路径依赖问题——回避芯片、大模型等核心技术,只做配套服务,就难以成为制定规则的庄家。

甲骨文的AI豪赌已无中间路线可选,这场转型的终局将取决于产能落地、融资成本和订单兑现的每一个细节。对于这家老牌巨头而言,要么凭借AI基建实现"二次崛起",要么在债务与履约压力下陷入被动调整。