股价过山车背后的AI转型困局

本月初,一则裁员3万人的传闻彻底撕开了甲骨文的财务窘境。据TD Cowen发布的专项分析研报称,由于AI数据中心扩建面临融资困境,甲骨文正考虑近期裁员2-3万人来释放80-100亿的现金流。这一经营压力在公司股价走势上显露无遗。

过去一年,这家闯荡科技圈40余年的老牌巨头上演了一场惊心动魄的"股价过山车":年初阶梯式冲高,9月10日股价单日暴涨35%至328.33美元,市值一举登顶9222.24亿美元,然而随即遭遇断崖式下跌,截至发稿,股价较最高点跌幅已超50%,市值同样腰斩。

战略转型:从软件巨头到AI基建服务商

作为全球企业级数据库领域的绝对霸主,甲骨文的核心业务长期占据全球近45%的市场份额。但随着云计算时代的全面到来,其安身立命的数据库业务成为云厂商的核心争夺赛道,AWS、Azure等头部玩家持续蚕食甲骨文的传统基本盘。

甲骨文的云转型因此陷入阵痛:其OCI业务虽已早早布局,市场份额却长期徘徊在个位数区间,始终未能跻身第一梯队。这种局面在2024年发生根本性转变。

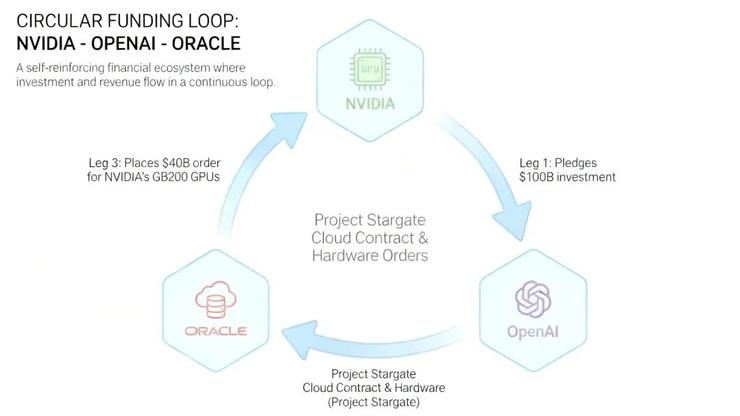

在OpenAI+微软+甲骨文AI合作发布会上,80岁高龄的拉里·埃里森宣布:"甲骨文将全面转型AI基础设施服务商,锚定大模型训练与推理的高算力核心场景,打造全球顶尖的AI超级计算集群。"

这一战略转向标志着甲骨文正式切入AI算力赛道。随后,甲骨文与OpenAI签署首个专属数据中心合作协议,双方敲定在美国德克萨斯州建设1吉瓦规模的AI数据中心。该数据中心采用英伟达H200 GPU芯片,专门满足OpenAI大模型训练的高算力需求。

三角联盟的形成与订单爆发

"ONO"联盟的建立成为甲骨文AI转型的关键转折点。2025年1月22日,OpenAI、软银与甲骨文正式联合官宣"星际之门"大型AI基建项目,计划在四年内累计投入5000亿美元用于搭建AI基础设施网络。

这一合作直接反映在财报层面:甲骨文2025财年总营收574亿美元,同比上升8%。云IaaS业务借AI算力布局爆发,收入103亿美元,同比激增50%;RPO达1380亿美元,同比激增41%,其中约九成来自于AI基建合同。

2025年下半年,"ONO"联盟的系列动作将这场转型推向彻底爆发。9月9日,甲骨文发布的2026年一季度财报显示,其RPO飙升至4550亿美元,较上年同期激增359%,单季新增3170亿美元合同收入,创下科技行业近十年订单增速峰值。

次日,"ONO联盟"揭晓谜底:甲骨文与OpenAI正式官宣3000亿美元五年期算力协议。这份云计算圈罕见的超级订单,将在2027年正式履约后年均贡献600亿美元收入。同期,甲骨文还与xAI、Meta签下了重量级云合作协议。

资本市场的狂热与理性回归

这份与OpenAI合作协议的落地,直接让市场达成共识:甲骨文RPO突破5000亿美元只是时间问题。2025年9月10日,甲骨文股价迎来史诗级暴涨,盘中最高触及345.69美元,创历史极值;当日收盘价较前一交易日大涨36%,单日市值激增约2442亿美元。

这场暴涨不仅刷新了甲骨文自1992年以来的最大单日涨幅纪录,更让公司创始人拉里·埃里森的身家攀升至3930亿美元,盘中一度超越马斯克成为新的全球首富。

然而资本市场的狂欢往往经不起情绪冷却。自2025年9月10日股价高点后,甲骨文便开启了断崖下跌模式,如今距高点其股价市值已双双腰斩。这种剧烈波动背后反映的是市场对AI基建商业模式可持续性的深度质疑。

订单履约的现实挑战

对于科技巨头而言,大规模RPO向来是市场信心的"压舱石"。但当甲骨文在2026财年二季度财报中公布,待履约订单RPO新增677亿美元,季末总额达5230亿美元新高时,市场却回以股价应声暴跌。

这一反常现象揭示了投资者对订单转化能力的担忧。甲骨文5230亿美元的RPO中,约60%来自OpenAI,同时仅有10%左右的RPO可在未来12个月内转化为确认收入,其余均为2027年后的远期订单。这意味着巨额订单的现金兑现周期长达3-5年。

根据摩根大通测算,受高利率环境影响,甲骨文远期RPO的现值折扣率已较2024年提升20个百分点,原本被视为"金矿"的订单储备,实际隐含价值已大幅缩水。

融资压力与财务健康

AI基建的"烧钱式"投入彻底改变了甲骨文的成本结构与盈利逻辑。根据摩根士丹利的测算,1GW AI计算基础设施建设成本高达350亿美元。为兑现订单承诺,甲骨文计划到2030财年建成10GW以上AI计算容量,这意味着2026-2030年累计资本支出将达到3010-3560亿美元。

这一数字远超过了市场共识的1890亿美元。2026财年二季度,甲骨文自由现金流为-100亿美元,这意味着其需通过资本市场融资弥补运营与投资缺口。在当前信用环境下,大额融资将面临成本上行压力。

截至2026财年二季度,甲骨文总债务达1080亿美元,其中现金及等价物为200亿美元,净杠杆率约为3.32倍。标普给予甲骨文的信用评级为BBB级,且标准普尔和穆迪均给予其负面展望。甲骨文距离失去投资级信用评级仅差两次下调,届时其资本成本将大幅上升。

数据中心交付的时间考验

数据中心交付延期的一系列传闻,始终是笼罩在甲骨文头上的阴霾。其中,位于德克萨斯州阿比林的"Stargate 1"项目,是驱动甲骨文OCI业务高速增长的核心引擎。

2025年12月,彭博社报道称甲骨文为OpenAI建设的部分数据中心,交付时间从2027延至2028,涉及阿比林等Stargate交付站点。尽管甲骨文在财报电话会议上回应称阿比林项目按计划推进,但市场对交付进度的担忧持续存在。

除阿比林项目外,甲骨文在其他园区的建设也面临挑战。12月中旬,甲骨文的数据中心合作伙伴Vantage宣布,将在得克萨斯州破土动工建设一座1.4GW的Stargate "Frontier"园区,计划于2026年下半年投产。

近期,DTE Energy获得监管部门批准,为甲骨文在密歇根州安阿伯市附近为OpenAI建设的1.4GW数据中心提供所需电力。Blue Owl中途撤伙决定不为该园区提供融资,黑石正洽谈接手融资事宜。

产业链地位的局限性

在AGI时代的产业链分工中,甲骨文始终面临"上下夹击"的困境。从上游硬件端来看,甲骨文已放弃自研芯片道路,无任何核心研发能力,深陷"卡脖子"困境。AGI发展的核心瓶颈是算力,而算力的关键是高端GPU芯片,在此领域英伟达已成为无可争议的"链主"。

而面对中游模型端,甲骨文更是无法定义算力需求。大模型是实现AGI核心价值的技术底座,当前OpenAI、Anthropic等头部模型厂商凭借优势生态位主导着算力需求标准。甲骨文从未涉足大模型研发,既无相关技术团队,也无数据资源积累。

这种产业链地位的局限性决定了甲骨文在AI时代的"配角"定位。既无芯片研发能力,又无大模型技术积淀,注定了其在AI产业链上下游皆无话语权——既要看英伟达的脸色,又被OpenAI当作可有可无的备胎。

商业模式的可持继性分析

甲骨文当前的AI基建商业模式可以类比为"长租公寓"模式:大规模投入建设算力基础设施,然后通过长期租赁合同获得稳定收益。这种模式的成功关键在于供需关系的持续性。

当前AI算力市场确实存在明显的供需不平衡,求大于供的局面为甲骨文的商业模式提供了生存空间。但如果生成式AI行业需求落地不及预期,或者竞争对手的算力供给大幅增加,这种商业模式将面临严峻挑战。

从利润率角度分析,甲骨文管理层承诺AI数据中心毛利率未来将达到35%-40%。但实现这一目标需要满足极致的规模化效应、英伟达让利或自研芯片降本等条件。对于实行"芯片中立"策略的甲骨文来说,这些条件都难以实现。

融资策略的创新与风险

面对巨额融资需求,甲骨文正在积极探索多种表外融资方案。包括供应商融资、私人信贷公司采购英伟达GPU并与甲骨文签订GPU售后回租协议,以及"自带芯片"交易等。

瑞银分析称,若未来3年50%的融资需求通过此类交易解决,则直接融资需求可能降至400亿美元。但这可能导致云基础设施业务的利润率降低,因为第三方融资机构需要分享收益。

除了上述融资方法,甲骨文还有个迫不得已的选择——增发股票。但基于拉里·埃里森长期以来的回购动作,他本人极不希望稀释自身股权。因此结合甲骨文目前的公开表态,其大概率更倾向通过表外融资方式解决资金需求。

未来展望与行业影响

甲骨文的AI转型之路对整个科技行业具有重要的参考意义。其经历表明,传统软件巨头向AI基础设施服务商转型不仅需要巨大的资本投入,更需要突破原有的商业模式和产业链定位。

对于甲骨文而言,这场转型已无中间路线可选。要么凭借AI基建业务实现"二次崛起",在AGI时代占据一席之地;要么在债务与履约压力下陷入被动调整,甚至被新兴的AI原生基础设施提供商取代。

从行业角度看,甲骨文的案例也反映了AI基建赛道的竞争态势。这个赛道不仅需要雄厚的资本实力,更需要技术研发能力、产业链整合能力和商业模式创新能力。单纯的"二道贩子"角色在AI时代将越来越难以生存。

未来1-3年,AI基础设施领域的核心竞争壁垒将是能融资、能拿地,且硬件设施能快速建设组网的能力。甲骨文目前面临的困境本质上是对AI基础设施投资价值的判断分歧,也是整个行业在探索AI商业模式过程中的必然经历。