甲骨文AI豪赌背后的资本迷局

2025年9月10日,甲骨文股价创下单日暴涨35%的历史纪录,市值一度突破9200亿美元。创始人拉里·埃里森身家随之飙升至3930亿美元,盘中短暂超越马斯克成为全球首富。然而这场资本狂欢转瞬即逝,半年后甲骨文股价较最高点跌幅超50%,市值惨遭腰斩。

转型背景:云计算时代的阵痛

作为全球企业级数据库领域的绝对霸主,甲骨文长期占据近45%的市场份额。在金融、政务等关键领域,其客户壁垒看似坚不可摧。然而随着云计算时代的全面到来,AWS、Azure等云厂商凭借云数据库产品持续蚕食其传统基本盘。

甲骨文的云转型之路充满曲折。其OCI业务虽早早布局,但市场份额长期徘徊在个位数区间,始终未能跻身云服务第一梯队。这种困境促使甲骨文必须寻找新的增长突破口。

战略转向:全面押注AI基础设施

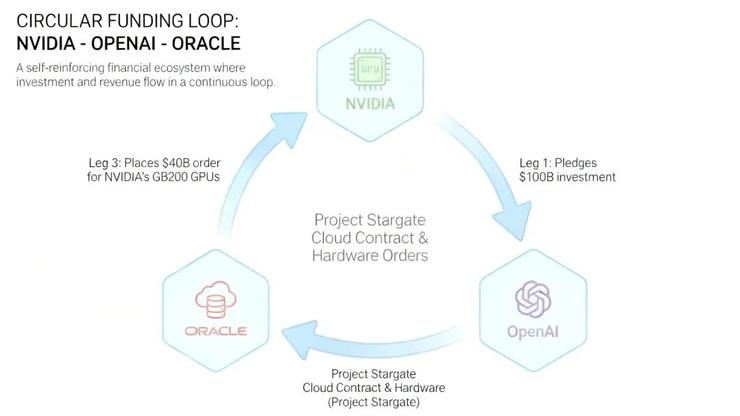

2024年,80岁高龄的拉里·埃里森在OpenAI+微软+甲骨文三方合作发布会上宣布重大战略转向:甲骨文将全面转型AI基础设施服务商,锚定大模型训练与推理的高算力场景。

埃里森直言:"AI革命需要海量算力支撑,而甲骨文就是这场革命的基础设施提供商。"这一表态标志着甲骨文正式切入AI算力赛道。

随后的一系列动作印证了这一战略决心:

- 2024年7月:与OpenAI签署首个专属数据中心合作协议,在德克萨斯州建设1吉瓦规模AI数据中心

- 2024年9月:与英伟达深化合作,成为H200 GPU核心采购方

- 2025年1月:联合OpenAI、软银官宣"星际之门"项目,计划四年投入5000亿美元

至此,"ONO"三角联盟初步成型,甲骨文凭借与英伟达、OpenAI的同盟关系接连斩获巨额订单。

订单驱动:RPO激增背后的隐忧

2025财年数据显示,甲骨文云IaaS业务收入103亿美元,同比激增50%。更引人注目的是其RPO达到1380亿美元,同比大增41%,其中约九成来自AI基建合同。

然而真正的爆发发生在2025年下半年。2025年9月公布的财报显示,甲骨文RPO飙升至4550亿美元,单季新增3170亿美元合同收入。随后与OpenAI签署的3000亿美元五年期算力协议,直接将市场预期推向极致。

但细究这些订单的质量和结构,问题开始显现:

- 仅有10%的RPO可在未来12个月内转化为确认收入

- 约60%的RPO来自单一客户OpenAI

- 大部分订单履约期集中在2027年后

这种订单结构意味着甲骨文面临漫长的现金回收周期,同时客户集中度风险较高。

股价过山车:资本市场的理性回归

暴涨逻辑:订单预期驱动估值重估

2025年9月的股价暴涨,本质上是对甲骨文AI转型预期的极致乐观。当时市场普遍认为:

- AI算力需求将持续爆发式增长

- 甲骨文凭借先发优势将占据重要市场份额

- 与头部玩家的深度绑定带来确定性增长

多家投行随即上调目标价:Wolfe Research将目标价从300美元上调至400美元,美银从295美元上调至368美元。市场情绪达到狂热状态。

暴跌原因:多重风险集中暴露

然而狂欢过后,理性终将回归。甲骨文股价的持续下跌源于几个关键风险的逐步显现:

1. 订单转化效率低下 5230亿美元的RPO中,仅10%能在短期内转化为收入。在目前的高利率环境下,远期订单的现值折扣率已较2024年提升20个百分点,实际价值大幅缩水。

2. 资本支出压力巨大 为兑现订单承诺,甲骨文计划到2030年建成10GW以上AI计算容量。据摩根士丹利测算,相关资本支出将达到3010-3560亿美元,远超市场预期的1890亿美元。

3. 财务状况持续恶化 2026财年二季度财报显示,甲骨文自由现金流降至-100亿美元,总债务达1080亿美元,净杠杆率约3.32倍。这些数据引发市场对其债务风险的担忧。

产业链定位:"二道贩子"的困境

上下游受制:缺乏核心话语权

在AI产业链中,甲骨文处于相对被动的位置:

上游受制于英伟达:作为GPU芯片的绝对垄断者,英伟达拥有75%的毛利率,在与甲骨文的合作中占据强势地位。甲骨文既无自研芯片能力,也缺乏议价空间。

下游受制于OpenAI:作为算力需求方,OpenAI将甲骨文视为多个供应商之一。这种可替代性使得甲骨文难以获得稳定的客户承诺。

战略路径依赖:销售导向的转型局限

甲骨文的成功历来依靠强大的销售渠道和政企资源,这种"销售导向"的基因直接影响其AI转型路径选择。相比英伟达的技术深耕和谷歌的全栈布局,甲骨文选择了相对省力的"基建配套"路线。

这种选择虽然短期内能够快速获得订单,但长期看难以构建核心技术壁垒。在AGI时代,缺乏核心技术的玩家很难获得产业链话语权。

融资挑战:千亿资金缺口的应对

信用评级压力

目前标普给予甲骨文的信用评级为BBB级,已是投资级的最低水平。如果评级进一步下调,其融资成本将大幅上升。这对需要大量资金投入AI基建的甲骨文而言是重大挑战。

融资方案探索

甲骨文正在积极探索多种表外融资方案:

- 供应商融资:通过英伟达和AMD等芯片供应商获得融资支持

- GPU售后回租:与私人信贷公司合作,通过售后回租协议降低资金压力

- "自带芯片"交易:鼓励客户自行采购GPU,降低甲骨文的资本支出

据瑞银分析,如果未来三年50%的融资需求能通过这些方式解决,甲骨文的直接融资需求可能降至400亿美元。但这种方式可能影响云基础设施业务的利润率。

数据中心建设:交付能力的关键考验

核心项目进展

德克萨斯州阿比林的"Stargate 1"项目是甲骨文AI战略的核心。根据最新披露,该项目已交付超过9.6万个英伟达GB200芯片,预计2026年夏季或秋季全面投产。

这个时间点与OpenAI计划在2026年一季度推出GPT-6的时间框架相吻合,暗示双方在算力供应上可能达成了某种默契。

其他项目布局

除阿比林项目外,甲骨文还在积极推进其他数据中心建设:

- 得克萨斯州1.4GW的"Frontier"园区计划2026年下半年投产

- 密歇根州安阿伯市附近的1.4GW数据中心已获得电力供应批准

- 威斯康星州的"Lighthouse"数据中心预计2028年完工

目前尚无确切消息表明这些项目存在重大延迟,但市场对交付进度的担忧始终存在。

行业竞争格局:AGI时代的庄家游戏

真正的主导者

在AGI时代的技术竞赛中,真正的"庄家"需要具备以下特征:

- 核心技术壁垒:如英伟达在GPU领域的绝对优势

- 全栈技术能力:如谷歌的芯片+模型+云服务闭环

- 生态控制力:如OpenAI在大模型标准制定方面的影响力

相比之下,甲骨文更像是一个"资源整合者",这种定位在行业爆发期可能获得短期收益,但长期看难以掌握主导权。

市场重新定价

当前资本市场对AI概念股的定价正在趋于理性。投资者不再单纯关注订单规模,而是更加重视:

- 订单的实际转化能力

- 业务的盈利质量

- 技术的不可替代性

- 财务的健康状况

这种定价逻辑的转变,对像甲骨文这样依靠大额订单支撑估值的公司提出了更高要求。

未来展望:生死攸关的转型之路

短期挑战

对甲骨文而言,未来1-2年将是决定转型成败的关键时期:

- 能否按时交付现有数据中心项目

- 能否以合理成本完成巨额融资

- 能否将巨额RPO转化为实际收入

- 能否维持投资级信用评级

任何一个环节出现问题,都可能引发连锁反应。

长期定位

从更长远的角度看,甲骨文需要思考在AI时代的终极定位:

- 是继续做"二道贩子",赚取资源整合的微薄利润?

- 还是突破路径依赖,向产业链核心环节延伸?

- 或者是寻找独特的生态位,建立不可替代的优势?

这些战略选择将决定甲骨文能否在AGI时代继续占据重要地位。

结论

甲骨文的AI豪赌是一场高风险高回报的战略选择。短期内,其面临订单转化、资金压力、交付能力等多重挑战。长期看,如何突破产业链配角定位,构建核心技术壁垒,将是更大的考验。

对于投资者而言,甲骨文的案例提供了一个重要启示:在AI投资热潮中,需要理性区分真正的技术领导者和资源整合者。前者可能拥有更持久的增长动力,而后者则更容易受到市场情绪和产业链波动的影响。

在当前AI行业快速演进的背景下,甲骨文的转型之路仍充满不确定性。但其大胆的战略转向和执行力,至少展现了传统科技巨头应对时代变革的决心。这场转型的最终结果,将为整个科技行业的转型提供重要参考。