转型背景与市场表现

作为全球企业级数据库领域的传统霸主,甲骨文在云计算时代的转型之路并不顺畅。其OCI云基础设施业务虽已布局多年,但市场份额始终未能突破个位数区间。这种局面在2024年发生了根本性转变。

2024年,甲骨文董事长拉里・埃里森在OpenAI+微软+甲骨文的联合发布会上宣布全面转型AI基础设施服务商。这一战略转向标志着甲骨文正式切入AI算力赛道,试图通过绑定行业头部玩家来重塑市场地位。

值得注意的是,甲骨文与特朗普政府的密切关系为其战略实施提供了政治保障。这种特殊的政商关系使得甲骨文在融资和项目推进方面获得了更多支持,为其AI转型提供了重要助力。

三角联盟的形成与影响

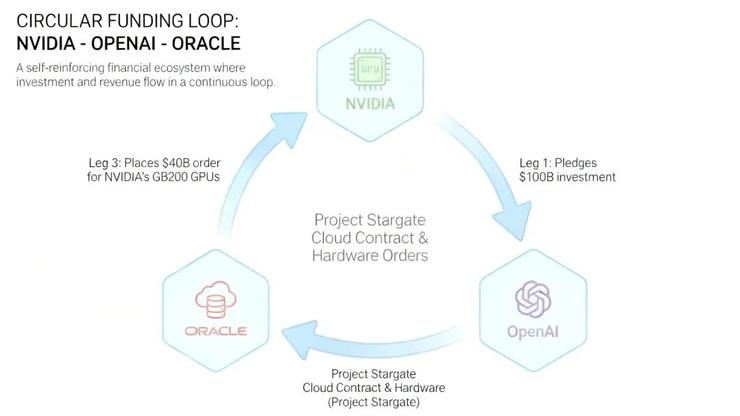

甲骨文与OpenAI、英伟达形成的"ONO"三角联盟,成为其AI转型的核心支撑。这一联盟的建立过程经历了多个关键节点:

2024年7月,甲骨文与OpenAI签署首个专属数据中心合作协议,在德克萨斯州建设1吉瓦规模的AI数据中心。该项目采用英伟达H200 GPU芯片,专门满足OpenAI大模型训练的高算力需求。

2025年1月,三方联合宣布"星际之门"大型AI基建项目,计划四年内投入5000亿美元。这一超大规模的投资计划,彰显了甲骨文在AI基础设施领域的雄心。

从财务数据来看,甲骨文2025财年总营收达到574亿美元,其中云IaaS业务收入103亿美元,同比激增50%。更关键的是,其待履约订单达到1380亿美元,同比激增41%,其中约九成来自AI基建合同。

股价过山车背后的逻辑

2025年9月10日,甲骨文股价单日暴涨35%,市值一度突破9200亿美元。这一暴涨主要源于公司与OpenAI签署的3000亿美元五年期算力协议。市场对甲骨文AI转型的乐观预期达到顶峰。

然而,狂欢过后往往是冷静。自2025年9月高点以来,甲骨文股价持续下跌,累计跌幅超过50%。这种剧烈波动反映了市场对甲骨文AI业务可持续性的担忧。

导致股价下跌的因素复杂多样。首先是核心投资方Blue Owl Capital突然终止10亿美元合作,并大幅减持甲骨文股票。其次是2026财年二季度财报显示,云业务收入处于指引区间下限,自由现金流降至-100亿美元。

订单转化的现实挑战

甲骨文目前面临的最大挑战在于如何将庞大的待履约订单转化为实际收入。截至2026财年二季度,其RPO达到5230亿美元,但仅有10%能在未来12个月内确认收入。

这种订单结构意味着甲骨文需要承受长达3-5年的现金兑现周期。在当前高利率环境下,远期订单的现值折扣率已较2024年提升20个百分点,订单的实际价值大幅缩水。

更令人担忧的是,AI基础设施的建设需要巨额投入。根据测算,1GW AI计算基础设施的建设成本高达350亿美元。甲骨文计划到2030财年建成10GW以上容量,这意味着其资本支出将达到3010-3560亿美元。

财务健康与融资压力

甲骨文的财务状况正在持续恶化。截至2026财年二季度,公司总债务达1080亿美元,净杠杆率约为3.32倍。标普给予其BBB级信用评级,且展望为负面。

为应对融资需求,甲骨文正在探索多种表外融资方案,包括供应商融资、GPU售后回租协议以及"自带芯片"交易。这些举措旨在将融资负担转移给第三方,但可能会影响业务利润率。

值得注意的是,甲骨文管理层承诺AI数据中心毛利率将达到35%-40%,但这一目标面临多重挑战。要实现这样的利润率,需要达到极致的规模化效应,或者获得供应链上的利润让利,但这些条件在当前环境下都难以实现。

数据中心建设进度

数据中心的按时交付对甲骨文至关重要。德克萨斯州阿比林的"Stargate 1"项目是驱动其OCI业务增长的核心引擎。根据最新信息,该项目已交付超过9.6万个英伟达GB200芯片,预计将在2026年夏季或秋季全面投产。

除阿比林项目外,甲骨文在其他地区的建设也在推进。在密歇根州安阿伯市附近的数据中心已获得电力供应批准,威斯康星州的"Lighthouse"项目也已破土动工。

尽管市场上存在交付延期的传闻,但截至目前没有确切证据表明甲骨文的数据中心建设出现重大延迟。项目的顺利推进对维持客户信心至关重要。

产业链地位的局限性

在AI产业链中,甲骨文处于相对被动的位置。上游受制于英伟达等芯片厂商的技术垄断,下游面临OpenAI等客户的需求不确定性。这种中间商的角色决定了其利润空间有限。

更重要的是,甲骨文缺乏核心技术壁垒。公司已放弃自研芯片道路,在大模型领域也没有技术积累。这种"销售导向"的基因使得其难以在技术驱动的AI时代建立持久竞争力。

与谷歌、微软等全栈布局的竞争对手相比,甲骨文的AI战略显得相对单一。过度依赖基础设施服务的商业模式,使其在行业变革中更容易受到冲击。

未来展望与风险

甲骨文的AI转型已进入关键阶段。公司的成败将取决于多个因素:融资能力、建设进度、订单转化效率以及行业需求变化。

从积极方面看,AI算力需求在可预见的未来仍将保持旺盛。如果甲骨文能够顺利度过当前的建设期,其规模优势可能会逐渐显现。此外,公司与头部客户的深度绑定也提供了一定的业务保障。

然而,风险同样不容忽视。巨额债务压力、技术依赖风险、市场竞争加剧等因素都可能影响甲骨文的长期发展。特别是在AGI技术快速演进背景下,基础设施需求的不确定性仍然存在。

行业启示

甲骨文的案例为科技巨头转型提供了重要启示。在技术快速迭代的时代,单纯依靠资源整合难以建立持久竞争力。企业需要在核心技术、生态建设、商业模式等多个维度进行系统性布局。

对于传统软件企业而言,AI转型不仅是业务升级,更是对企业基因的重塑。这要求企业既要保持对市场趋势的敏感度,又要具备技术创新的决心和能力。

最终,在AI时代能够持续领先的企业,必然是那些能够把握技术本质、构建生态优势、并保持战略定力的玩家。甲骨文的转型之路,正是这一规律的生动体现。