业绩表现分析

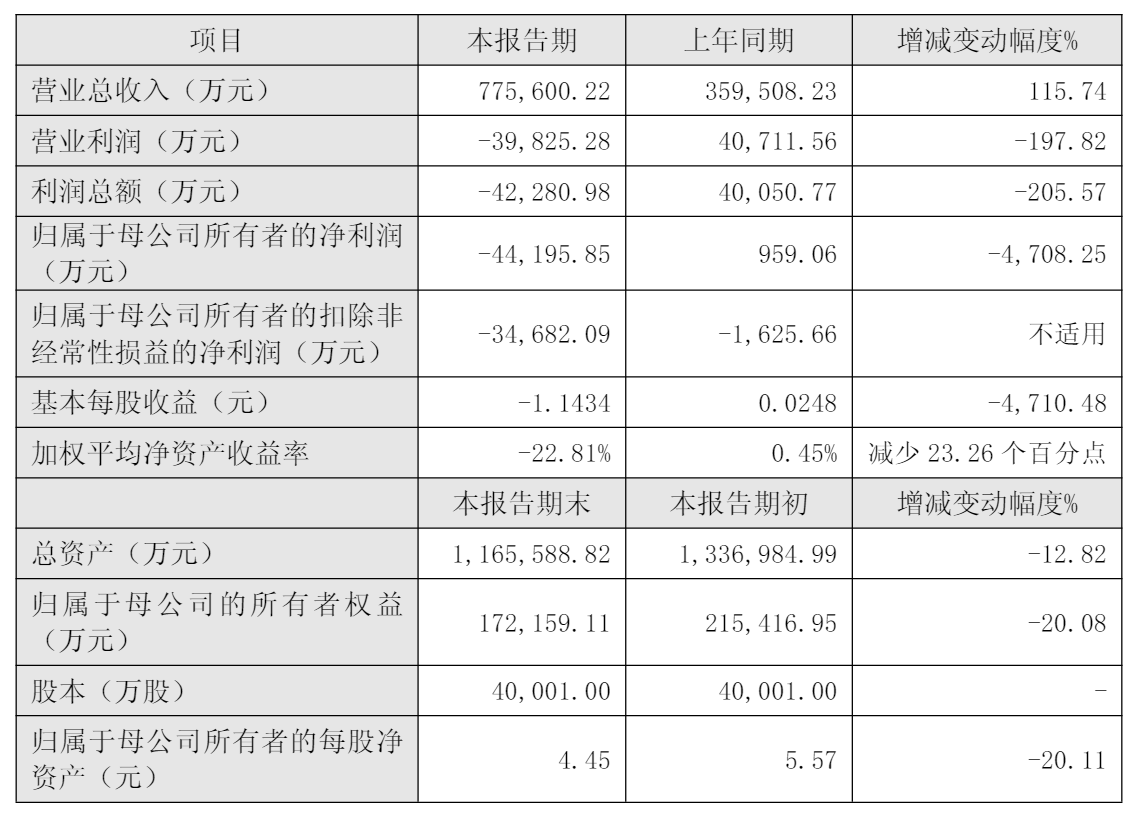

亚信安全2025年营收达到77.56亿元,较上年同期的35.95亿元实现115.74%的大幅增长。这一增长幅度在网络安全行业颇为罕见,显示出公司在市场拓展方面取得了显著成效。然而,与营收增长形成鲜明对比的是,公司同期出现3.98亿元的运营亏损,归属于母公司所有者的净亏损达到4.42亿元。

亏损原因深度解析

从财务数据来看,造成亏损的主要因素包括两个方面。首先是公允价值变动损失约1.26亿元,这反映了公司对参股公司权益资产的审慎评估。其次是利息支出较2024年度增加约3000万元,主要来源于并购借款。值得注意的是,如果剔除这些非经营性因素的影响,公司的网络安全业务经营基本保持稳定。

这种"高增长、高亏损"的现象在科技型企业中并不少见,特别是在进行重大战略转型时期。企业往往需要在短期利润和长期发展之间做出权衡。

业务结构调整成效

网络安全业务聚焦

亚信安全在报告期内持续优化产品结构,将资源集中在高价值客群上。这种做法虽然可能导致客户数量减少,但能够提升单个客户的价值贡献度。从运营商行业解决方案类业务的增长来看,这种聚焦策略已经开始显现效果。

技术投入与创新

公司在"AI+安全"领域的持续投入值得关注。随着人工智能技术在网络安全领域的应用日益广泛,提前布局这一方向显示出公司的战略眼光。研发驱动的策略虽然短期内会增加成本压力,但长期来看有助于构建技术壁垒。

数智业务转型进展

数智业务在2025年经历了明显的转型阵痛。一方面,运营商客户降本增效的压力导致传统业务收入下滑;另一方面,人员结构优化产生的一次性离职补偿影响约1.75亿元。但这些短期困难背后,是业务质量的实质性提升。

公司在AI交付体系的建设上取得显著进展,与头部公司的合作加深,订单和收入实现大幅增长。更重要的是,回款状况改善和经营性现金流净额转正,表明业务的健康度正在提升。

战略调整的市场意义

亚信安全主动收缩非核心业务的决定,反映了网络安全行业正在经历的深刻变革。随着市场竞争加剧和技术迭代加速,企业需要更加专注才能建立竞争优势。这种"做减法"的策略虽然会影响短期利润,但有助于提升整体业务质量。

从行业角度看,亚信安全的经历具有一定的代表性。许多网络安全企业都面临着相似的选择:是追求规模扩张还是聚焦核心能力?是注重短期利润还是长期价值?

未来发展展望

尽管2025年出现亏损,但亚信安全的基本面仍然稳健。公司在技术积累、客户关系和市场地位方面都具有一定优势。关键在于如何平衡投入与产出,在保持技术创新力的同时提升运营效率。

随着AI技术在安全领域的应用不断深入,亚信安全在该领域的投入有望逐步产生回报。同时,数智业务的转型成果也需要时间才能充分体现。投资者应当关注公司业务结构调整的长期效果,而非单纯盯着短期利润指标。

网络安全行业正处于快速变革期,技术和市场环境都在不断变化。企业需要保持灵活性,及时调整战略方向。亚信安全目前的转型举措是否符合行业发展趋势,还需要通过后续的业绩表现来验证。

行业对比视角

将亚信安全的业绩放在整个网络安全行业背景下观察,可以发现一些有趣的现象。与其他同行业公司相比,亚信安全的营收增长率明显较高,这反映出公司市场拓展能力的优势。但同时,其盈利能力指标相对较弱,这可能与公司所处的特定发展阶段有关。

行业数据显示,网络安全企业普遍面临研发投入大、回报周期长的挑战。在这种情况下,企业的战略定力显得尤为重要。过于关注短期财务表现可能导致企业错失重要的技术发展窗口期。

投资者关注要点

对于关注亚信安全的投资者而言,有几个关键指标值得重点关注。首先是核心网络安全业务的毛利率变化,这反映了公司产品竞争力的真实水平。其次是研发投入的产出效率,可以通过新产品收入占比等指标来衡量。最后是现金流状况,特别是经营性现金流的稳定性。

此外,还需要密切关注行业政策环境的变化。网络安全作为国家重点支持的领域,相关政策导向将对企业发展产生重要影响。企业能否把握政策红利,也是评估其发展前景的重要因素。

总结

亚信安全2025年的业绩表现反映了网络安全企业转型期的典型特征。在高增长的同时出现亏损,某种程度上是主动战略调整的结果。关键在于这种调整是否能够为企业带来持久的竞争优势。

从长期来看,网络安全行业的发展前景依然广阔。随着数字化进程的加速,企业对安全防护的需求将持续增长。具备核心技术能力和市场洞察力的企业,有望在行业洗牌中脱颖而出。亚信安全当前的战略选择是否能够成功,还需要时间的检验。