市场格局与业务构成

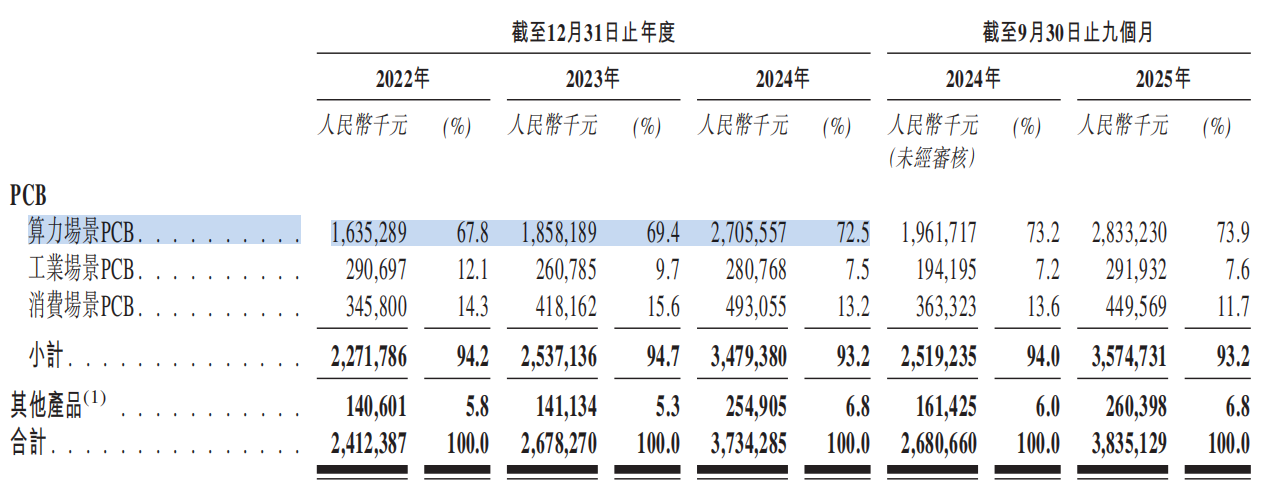

广合科技作为专业PCB制造商,其产品线覆盖算力场景、工业场景和消费场景三大领域。在算力场景方面,公司主要提供应用于算力服务器(包括AI服务器及通用服务器)及数据中心交换机的PCB产品,这些产品承担着核心数据传输和散热功能。工业场景产品则包括工业控制PCB、汽车电子PCB及通讯PCB,适用于工业控制设备、汽车电子系统和通信设备等。消费场景产品涵盖消费电子PCB与安防电子PCB,应用于打印机、手提电脑、可穿戴设备及迷你/微型LED显示器等终端产品。

从收入结构来看,算力场景PCB已成为公司最重要的收入来源,这反映了市场对高性能计算设备需求的快速增长。除了核心PCB产品外,公司还销售蚀刻液、层压框架及其他生产残留物等可回收材料类产品,形成了完整的产业链布局。

客户群体与市场地位

广合科技的客户群体具有明显的多元化特征。公司主要服务于全球领先的终端产品品牌厂商和EMS提供商,同时通过贸易商服务小型终端客户及特定地区客户。值得注意的是,在算力场景领域,公司已成功进入全球前十大服务器制造商中的八家供应链体系,包括全球市场份额领先的服务器品牌厂商、云计算及数据中心设备OEM厂商、ODM厂商及EMS提供商。

这种客户结构不仅体现了公司在技术实力和产品质量方面的竞争优势,也为其业务稳定性提供了有力保障。随着全球数字化转型进程的加速,算力基础设施建设的需求持续增长,广合科技在该领域的先发优势将为其带来更大的市场机会。

财务表现与增长动力

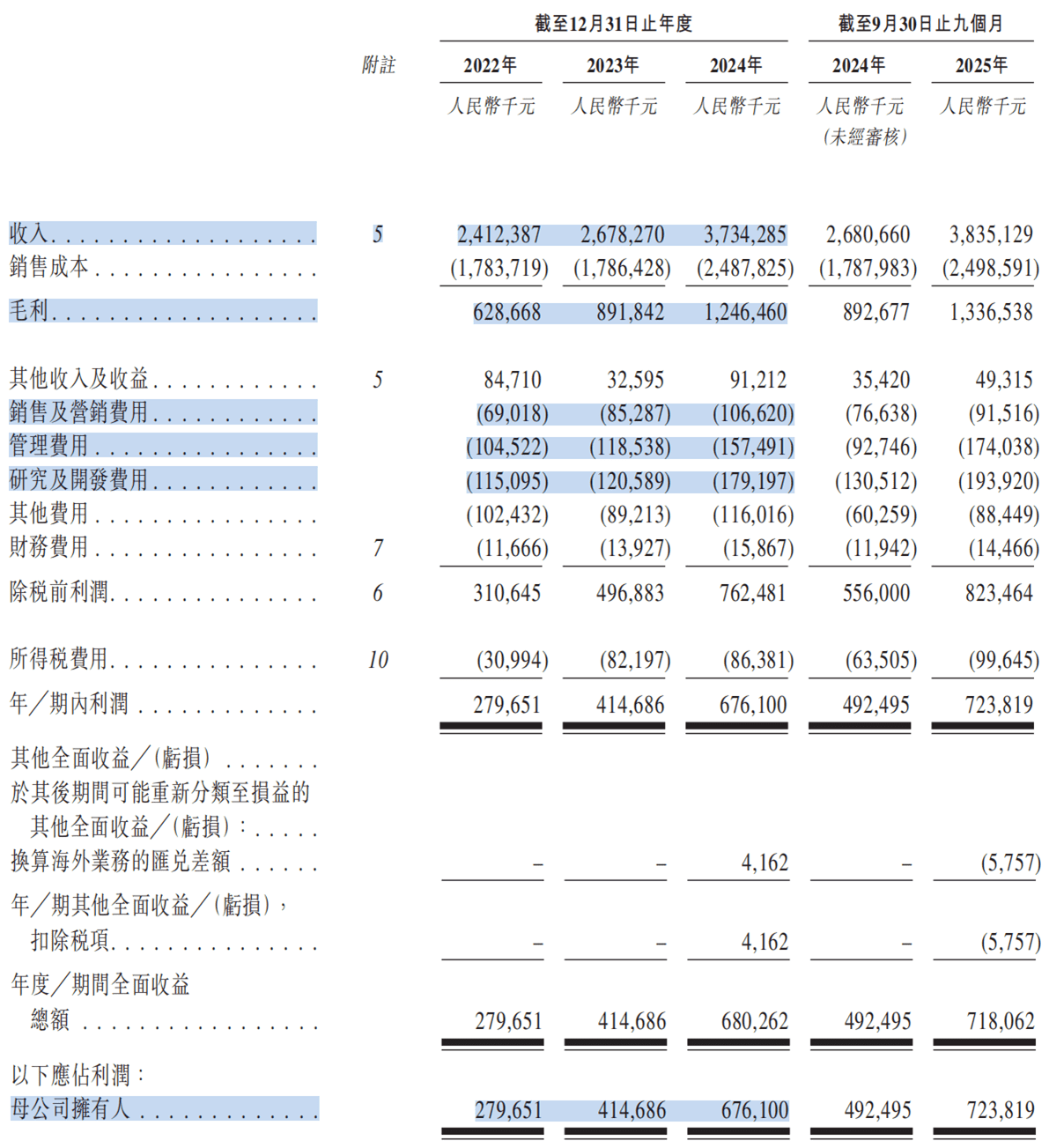

分析公司近三年的财务数据可以发现明显的增长趋势。2022年至2024年,公司营业收入从24.12亿元增长至37.34亿元,年复合增长率达到24.4%;归母净利润从2.80亿元增长至6.76亿元,年复合增长率达到55.6%。更值得关注的是,公司毛利率从2022年的26.1%提升至2024年的33.4%,显示出盈利能力的持续改善。

2025年1-9月的数据进一步印证了公司的增长势头,期间实现营业收入38.35亿元,已超过2024年全年水平;归母净利润达到7.24亿元,同样超过2024年全年净利润。这种增长态势主要得益于算力需求的爆发式增长以及公司在高端PCB制造领域的技术积累。

技术优势与创新布局

在PCB制造领域,广合科技拥有明显的技术优势。公司专注于高性能、高密度PCB的研发与制造,特别是在散热性能、信号完整性等关键技术指标方面达到行业领先水平。随着AI服务器和数据中心对PCB性能要求的不断提高,公司在材料选择、工艺优化和产品设计方面的创新能力将成为其持续发展的重要支撑。

从产业趋势来看,5G通信、人工智能、物联网等新兴技术的快速发展对PCB行业提出了新的要求。高频率、高速率、高密度成为PCB技术发展的主要方向。广合科技在这些领域的提前布局,使其能够更好地适应市场需求变化,保持竞争优势。

行业前景与挑战

全球PCB市场预计将继续保持增长态势,特别是在算力基础设施、汽车电子、工业自动化等高端应用领域。根据行业分析,到2028年,全球PCB市场规模有望达到超过1000亿美元,其中高性能PCB的占比将显著提升。

然而,行业也面临着原材料价格波动、环保要求提高、技术更新加快等挑战。PCB制造商需要不断优化生产工艺、提高资源利用效率、加强研发投入,才能在激烈的市场竞争中保持领先地位。

对于广合科技而言,港交所上市将为其提供更广阔的发展平台。通过资本市场融资,公司可以进一步扩大产能、加强技术研发、拓展国际市场,实现更高质量的发展。同时,作为两地上市企业,公司需要适应不同的监管环境和投资者要求,这对公司治理水平提出了更高标准。

可持续发展战略

在业务发展的同时,广合科技高度重视可持续发展。公司通过回收利用生产过程中的蚀刻液、层压框架等材料,不仅降低了生产成本,也减少了对环境的影响。这种循环经济模式符合全球绿色制造的发展趋势,有助于提升企业的社会形象和市场竞争力。

未来,随着ESG投资理念的普及,企业的环境和社会表现将越来越受到投资者关注。广合科技在可持续发展方面的实践,将为其长期发展奠定坚实基础。

从更宏观的角度看,广合科技的发展历程反映了中国制造业的转型升级之路。从传统的PCB制造到专注于高端算力设备配套,公司成功实现了价值链的攀升。这种转型不仅为企业带来了更高的利润空间,也为中国制造业高质量发展提供了有益借鉴。

随着数字经济的深入发展,算力基础设施的重要性日益凸显。作为算力设备的关键组成部分,高性能PCB的市场需求将持续增长。广合科技凭借其技术优势和市场地位,有望在这一趋势中获得更大发展机遇。