股价过山车:AI豪赌的资本镜像

2025年对于甲骨文而言可谓是冰火两重天。这家闯荡科技圈40余年的老牌巨头,在AI浪潮中上演了一场惊心动魄的资本大戏。9月10日,甲骨文股价单日暴涨35%,创下自1992年以来的最大单日涨幅纪录,市值一度登顶9222.24亿美元。然而,这场狂欢转瞬即逝,随后的几个月里,股价遭遇断崖式下跌,较最高点跌幅超50%,市值同样腰斩。

这种剧烈的股价波动并非空穴来风。作为全球企业级数据库领域的绝对霸主,甲骨文的核心业务长期占据全球近45%的市场份额,在金融、政务等关键领域建立了高筑的客户壁垒。然而,随着云计算时代的全面到来,其安身立命的数据库业务成为云厂商的核心争夺赛道。AWS、Azure等头部玩家凭借云上数据库产品持续蚕食甲骨文的传统基本盘,而甲骨文的云转型之路却始终坎坷。

其OCI业务虽已早早布局,但市场份额长期徘徊在个位数区间,未能跻身第一梯队。这种困境在2024年出现了转机,当时80岁高龄的董事长拉里·埃里森重磅宣布:甲骨文将全面转型AI基础设施服务商,锚定大模型训练与推理的高算力核心场景。

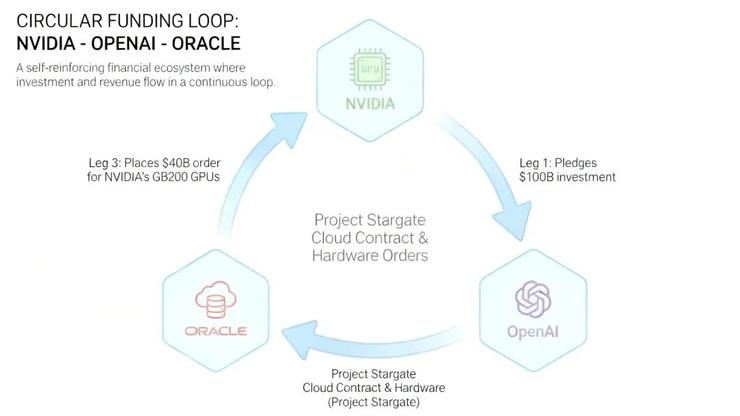

三角联盟:ONO战略的成与败

埃里森的宣言标志着甲骨文正式切入AI算力赛道。随后的发展速度令人咋舌:2024年7月与OpenAI签署首个专属数据中心合作协议,9月与英伟达合作深化,2025年1月联合宣布"星际之门"大型AI基建项目。这一系列动作构建起了"ONO"三角联盟格局。

这种战略联盟的效果在财报上得到了体现。甲骨文2025财年总营收574亿美元,同比上升8%。其中云IaaS业务借AI算力布局爆发,收入103亿美元,同比激增50%。更引人注目的是其RPO达到1380亿美元,同比激增41%,其中约九成来自于AI基建合同。

然而,表面的风光背后隐藏着深层次的危机。2025年9月,甲骨文公布的2026年一季度财报显示,其RPO飙升至4550亿美元,较上年同期激增359%。这份与OpenAI签订的3000亿美元五年期算力协议,本应是市场信心的强心剂,却成为了股价转折的导火索。

订单泡沫:RPO背后的风险累积

巨额RPO本应是科技巨头的"压舱石",但在甲骨文这里却变成了双刃剑。市场逐渐意识到,这些数字背后存在着巨大的履约风险和财务压力。

订单转化的时间差问题尤为突出。甲骨文5230亿美元的RPO中,仅有10%左右可在未来12个月内转化为确认收入,其余均为2027年后的远期订单。这意味着巨额订单的现金兑现周期长达3-5年,在当前高利率环境下,远期订单的现值已大幅缩水。

更令人担忧的是AI基建的投入规模。根据行业测算,1GW AI计算基础设施建设成本高达350亿美元。为了兑现订单承诺,甲骨文计划到2030财年建成10GW以上AI计算容量,这意味着2026-2030年累计资本支出将达到3010-3560亿美元。这个数字远超过了市场共识的1890亿美元,也给公司的财务状况带来了巨大压力。

2026财年二季度财报显示,甲骨文自由现金流降至-100亿美元,为应对订单增长,公司将2026财年资本开支展望上调至500亿美元,约占预期营收的75%。这种"烧钱式"投入已经彻底改变了甲骨文的成本结构与盈利逻辑。

财务健康:债务阴影下的转型

财务状况的持续恶化是触及甲骨文根基的"内伤"。截至2026财年二季度,甲骨文总债务达1080亿美元,净杠杆率约为3.32倍。标普给予其BBB级信用评级,且展望为负面,这意味着甲骨文距离失去投资级信用评级仅差两次下调。

融资需求成为摆在甲骨文面前的迫切问题。瑞银分析显示,在2029财年自由现金流转为正数前,甲骨文未来几年的融资需求略高于800亿美元。公司正在探索多种表外融资方案,包括供应商融资、GPU售后回租协议以及"自带芯片"交易等。

但这些问题背后反映的是更深层次的商业模式困境。某公司云业务负责人指出,甲骨文的数据中心业务要实现35%-40%的毛利率,需要满足极致的规模化效应、英伟达让利或自研芯片等条件。然而,对于实行"芯片中立"策略且不具备议价权的甲骨文来说,这些条件都难以实现。

产业链地位:二道贩子的困局

在AGI时代的产业链分工中,甲骨文面临着更为根本性的定位问题。投资人直言,"甲骨文始终只是整合资源的'二道贩子',没有核心底牌支撑。"

上游受制于硬件厂商是首要困境。甲骨文已放弃自研芯片道路,无任何核心研发能力,深陷"卡脖子"困境。在AI GPU领域,英伟达凭借不可替代的技术架构与生态壁垒成为"链主",其75%的毛利率挤压了整个供应链的利润空间。

下游依赖于模型厂商是另一重困境。大模型厂商主导着算力需求标准,而甲骨文从未涉足大模型研发,既无相关技术团队,也无数据资源积累。即使占据RPO 60%的核心客户OpenAI,也仅将其视为"算力供应商之一"。

这种上下游的被动地位,决定了甲骨文在AI产业链中只能赚取微薄差价,沦为坐庄玩家的"配套服务商"。随着市场理性回归,焦点重新回到英伟达和OpenAI等核心环节,甲骨文的议价能力可能被进一步削弱。

战略路径依赖:老牌巨头的转型枷锁

甲骨文的困境还源于其深刻的战略路径依赖。作为靠数据库、企业软件称霸多年的巨头,其护城河从来不是技术研发与创新,而是强悍的销售渠道与政企资源。这种"销售导向"基因直接影响了其AI转型路径的选择。

与传统软件巨头转型AI容易陷入的误区一样,甲骨文选择了最省力稳妥的"捷径"——专注于AI基础设施建设,回避芯片、大模型这些需要长期投入的硬骨头。这种选择虽然短期内能够看到业绩增长,但长期来看无法建立真正的竞争壁垒。

反观AGI时代真正站稳脚跟的玩家,都是通过长期技术投入建立核心优势的。英伟达十年如一日死磕芯片技术,谷歌早早布局AI转型多线攻坚,这些企业的成功经验表明,在AI时代想要成为"庄家",必须掌握产业链的核心环节。

数据中心交付:产能落地的考验

对于甲骨文而言,当前最紧迫的考验是数据中心的按时交付。市场对其产能落地能力存在普遍担忧,特别是德克萨斯州阿比林的"Stargate 1"项目,这个被视为驱动OCI业务增长的核心引擎。

尽管有传闻称部分数据中心交付时间可能从2027年延至2028年,但甲骨文在财报电话会议上表示,阿比林项目正在按计划推进,已交付超过9.6万个英伟达GB200芯片,预计将在2026年夏季或秋季全面投产。

除阿比林项目外,甲骨文在其他地区的布局也在持续推进。在密歇根州安阿伯市附近的数据中心已获得监管部门批准,威斯康星州的"Lighthouse"项目预计2028年完工。这些项目的顺利推进对于甲骨文兑现订单承诺至关重要。

突围可能性:危中之机

尽管面临重重挑战,但甲骨文的AI转型并非毫无希望。当前AI算力市场仍处于供不应求的状态,这为甲骨文的商业模式提供了一定的缓冲空间。

融资能力的持续性是第一个关键因素。尽管市场对甲骨文的信用风险担忧加剧,但公司仍能持续获得融资,这说明投资者可能看到了行业外所看不到的信心点。如果甲骨文能够通过表外融资等方式有效控制资产负债表压力,其转型之路可能会更加平稳。

产能释放的节奏是第二个关键因素。如果甲骨文能够按计划实现数据中心的规模化投产,并在此基础上建立运营效率优势,其仍有可能在AI基础设施领域占据一席之地。关键在于能否在投入和产出之间找到平衡点。

生态合作的深度是第三个关键因素。虽然当前与OpenAI、英伟达的合作存在不确定性,但如果甲骨文能够深化这些合作关系,甚至探索新的合作模式,或许能够在一定程度上弥补自身技术短板的不足。

未来展望:豪赌的终局

甲骨文的AI豪赌本质上是一场用短期财务压力换取长期赛道话语权的战略选择。对于这家老牌巨头而言,这场转型已无中间路线,要么凭借AI基建业务实现"二次崛起",要么在债务与履约压力下陷入被动调整。

未来的发展路径将取决于多个变量的相互作用:AI算力市场的供需关系变化、核心客户的需求稳定性、融资成本的控制能力、以及数据中心建设的实际进度等。每一个因素都可能成为影响终局的关键节点。

在这场豪赌中,甲骨文面临的不仅是商业模式的转型,更是企业基因的重塑。能否突破传统软件巨头的思维局限,真正融入AI时代的技术创新浪潮,将决定其是否能够在这场关乎企业根基的"生死局"中脱颖而出。

对于投资者而言,甲骨文的案例提供了一个观察AI泡沫与价值的独特视角。在技术革命的大潮中,既要看到新兴机遇的潜力,也要警惕过度炒作的风险。只有深入理解产业链各环节的价值分配和风险分布,才能做出更加理性的投资决策。