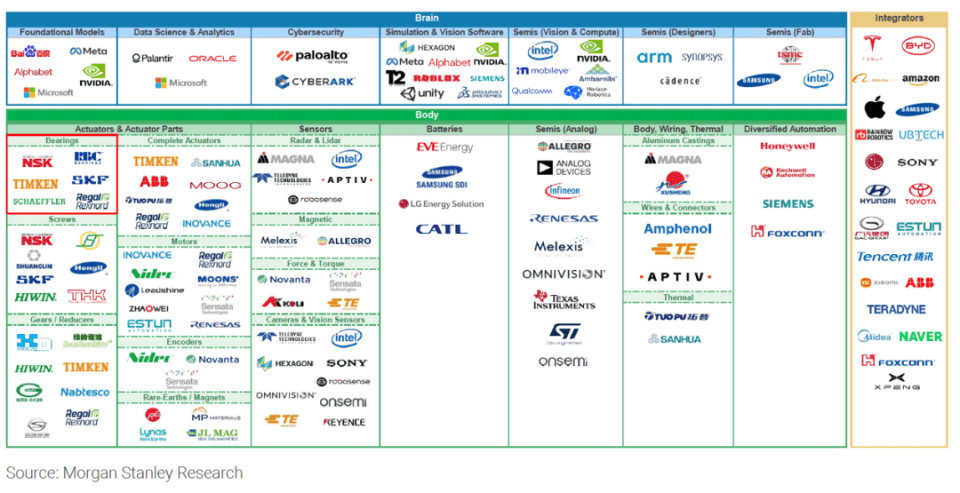

轴承在机器人产业中的战略价值

轴承作为机械工业的基础元件,在机器人领域扮演着至关重要的角色。摩根士丹利的报告将轴承比作新时代的"铲子与镐",这一比喻恰如其分地揭示了轴承在机器人产业中的基础性地位。

不可替代的技术特性

轴承的核心价值在于其不可替代性。任何带有旋转运动的机械装置都需要轴承来支撑和减少摩擦。在机器人领域,这一特性表现得尤为突出:

- 通用性:无论是四旋翼无人机、工业机械臂还是人形机器人,只要有旋转部件就离不开轴承

- 技术壁垒:高精度轴承的制造需要深厚的技术积累和工艺经验

- 性能关键:轴承的精度直接影响机器人的运动精度和寿命

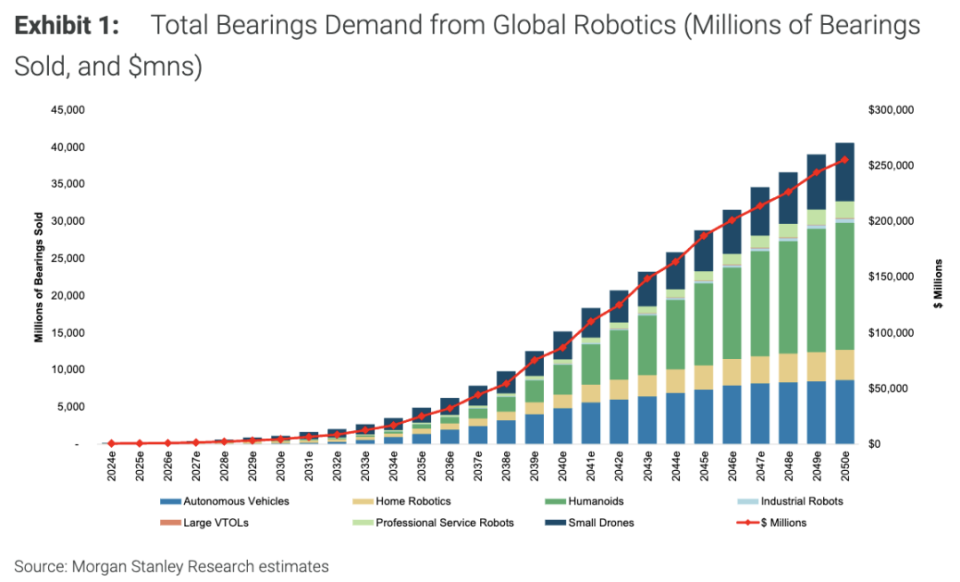

市场规模与增长预测

摩根士丹利的预测模型显示,机器人轴承市场将呈现指数级增长:

- 2025年:2亿颗,8.27亿美元

- 2030年:11亿颗,45亿美元

- 2040年:152亿颗,868亿美元

- 2050年:406亿颗,2550亿美元

这一增长预测基于全球机器人装机量的快速提升。到2050年,预计全球机器人数量将达到65亿台,涵盖家用机器人、工业机器人、人形机器人等多种类型。

增长驱动因素分析

结构性需求增长:

- 机器人复杂度提升导致单台轴承用量增加

- 精度要求提高推动产品单价上升

- 售后维修市场带来持续需求

技术升级趋势:

- 精密轴承占比不断提升

- 新材料和新工艺的应用

- 智能化轴承的发展

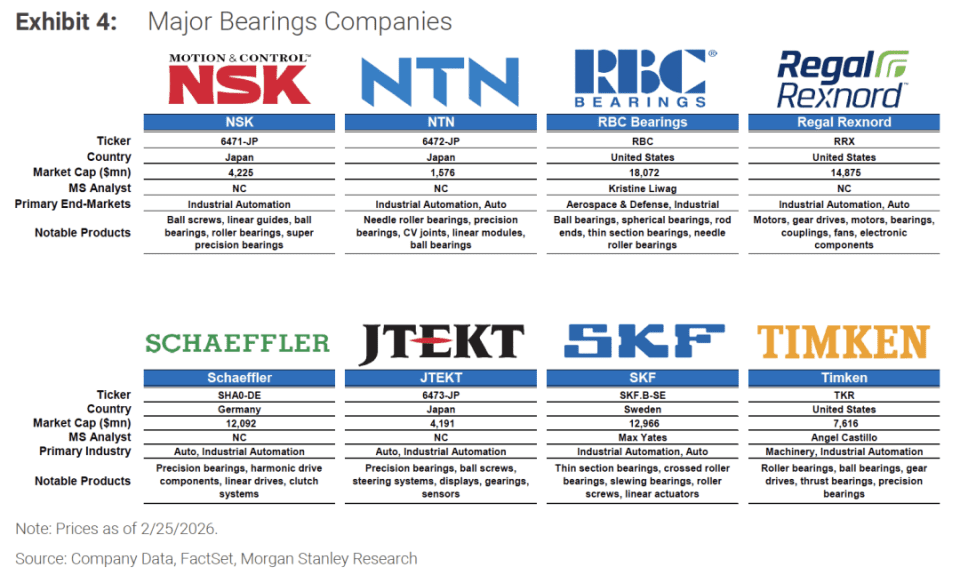

全球竞争格局分析

轴承行业是一个高度集中的市场,前六大制造商占据超过50%的市场份额。主要玩家包括:

国际巨头布局

欧洲厂商:

- SKF(瑞典):在薄截面轴承和交叉滚子轴承领域具有优势

- Schaeffler(德国):近年重点布局谐波减速器相关部件

日本厂商:

- NSK和JTEKT:在滚珠丝杆、线性导轨等精密运动控制部件上积累深厚

- NTN:拥有完整的产品线和技术实力

美国厂商:

- Timken:在机器人轴承领域具有先发优势

- RBC Bearings:专注于航空航天和国防领域

中国企业现状

中国轴承企业在全球市场中约占25%的份额,但在精密轴承领域仍存在明显差距:

- 瓦房店轴承集团(ZWZ)和天马轴承(TMB)在中低端市场具有成本优势

- 高端精密轴承仍依赖进口

- 技术研发投入不足制约发展

技术发展趋势

精密化方向

随着机器人对运动精度要求的不断提高,轴承技术正向更高精度方向发展:

- 纳米级加工精度的实现

- 新材料在轴承中的应用

- 润滑技术的创新突破

智能化发展

智能轴承成为新的技术方向:

- 内置传感器的开发

- 状态监测功能的集成

- 预测性维护的实现

定制化需求

不同应用场景对轴承提出个性化要求:

- 人形机器人关节专用轴承

- 无人机专用微型轴承

- 工业机器人重载轴承

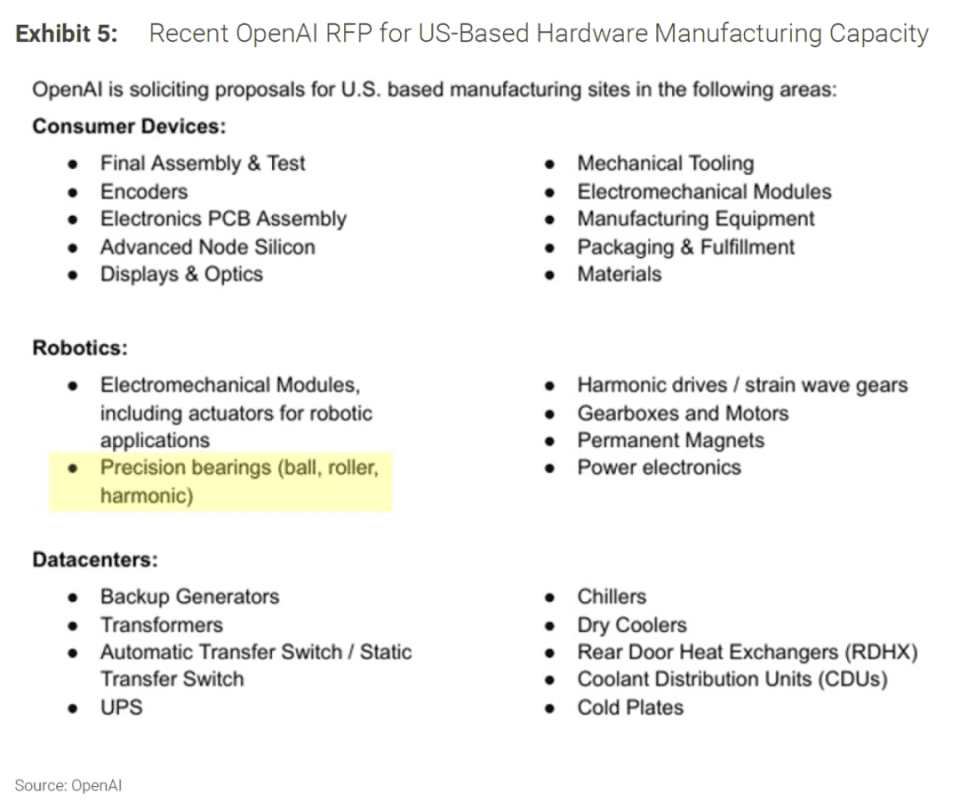

供应链安全考量

本土化趋势

OpenAI等科技巨头开始重视供应链安全,将轴承列为关键零部件:

- 美国推动制造业回流

- 欧洲加强供应链韧性建设

- 中国加速国产替代进程

地缘政治影响

全球供应链重构为轴承行业带来新的机遇:

- 区域性供应链体系建立

- 技术保护主义抬头

- 本土企业获得发展机会

投资价值分析

估值重构机会

轴承行业传统上被视为周期性行业,估值水平相对较低。但随着机器人产业的发展,这一状况可能改变:

- 成长性赋予估值溢价

- 技术壁垒支撑盈利能力

- 市场集中度保障定价权

风险因素

投资者需要关注以下风险:

- 机器人商业化进度不及预期

- 技术路线变更风险

- 市场竞争加剧压力

中国企业的机遇与挑战

发展机遇

- 庞大的国内市场需求

- 政策支持力度加大

- 产业链配套完善

面临挑战

- 核心技术突破难度大

- 高端人才短缺

- 国际市场竞争激烈

未来展望

轴承作为机器人产业的基础部件,其重要性将随着产业发展而不断提升。未来发展趋势包括:

技术创新加速

- 新材料应用不断突破

- 制造工艺持续改进

- 产品性能大幅提升

市场格局演变

- 头部企业优势巩固

- 专业化分工更加细化

- 新兴企业获得机会

应用领域扩展

- 新兴机器人类型带来新需求

- 传统产业升级创造增量市场

- 售后服务市场空间广阔

轴承行业的未来发展不仅取决于技术进步,更与全球机器人产业的整体发展密切相关。作为连接虚拟世界与物理世界的关键部件,轴承的价值正在被重新认识。